Если вашу квартиру затопили соседи или прорвало трубу, а у вас есть полис страхования имущества, первая мысль — обратиться в страховую компанию. Но на практике страховщики часто занижают сумму выплаты, ссылаясь на износ, франшизу или «неполное покрытие». В 2026 году судебная практика показывает: стандартную выплату можно увеличить в 2-3 раза, если знать свои права и правильную процедуру. Из этой статьи вы узнаете, какие документы нужны для максимальной выплаты, как оспорить заниженную оценку и в каких случаях можно взыскать штраф 50% и моральный вред.

4 ключевых факта о взыскании разницы со страховой в 2026 году

- Не вся «маленькая выплата» незаконна. Если полис покрывает только часть имущества или страховая сумма ниже страховой стоимости, страховщик может платить не весь фактический ущерб.

- Разницу делят между страховой и виновником. За недоплату по покрытию отвечает страховщик. За ущерб, который вообще не подпадает под полис, — виновник залива.

- До суда обязателен финансовый уполномоченный. Для имущественных требований к страховой до 500 000 рублей это обязательный этап.

- Независимая оценка — главное доказательство. Без собственного расчёта спорить с цифрами страховщика в суде почти невозможно.

Важно: Если полис покрывает только часть имущества или страховая сумма ниже страховой стоимости, страховщик может платить не весь фактический ущерб. Но если страховая занизила размер ремонта в рамках уже согласованного покрытия, тогда доплату нужно требовать именно со страховщика. А вот ту часть ущерба, которая вообще не подпадает под страховое покрытие, можно взыскивать с виновника залива как с причинителя вреда.

Как понять, кто должен платить

Если ваш договор действительно покрывает залив, а страховая просто насчитала слишком мало, спор идёт со страховщиком. Если же полис не покрывает часть убытков — например, из-за лимита, франшизы, исключений из правил страхования или неполного страхования — эту непокрытую часть можно требовать с лица, которое реально причинило вред. Это связано с тем, что причинитель вреда отвечает за разницу между фактическим ущербом и страховым возмещением только в той части, которая не покрывается страховкой.

Мнение эксперта: Если страховщик уже выплатил часть денег, к нему в пределах этой суммы переходит право требования к виновнику в порядке суброгации по

статье 965 ГК РФ. Это значит, что пострадавший сохраняет право взыскивать с виновника только то, что страховка не покрыла, а не всю сумму заново. Именно на этом месте многие допускают ошибку и подают иск к соседу на полный размер ущерба, забывая, что часть права уже перешла страховой компании.

Сравнение: кто за что отвечает

|

Ситуация

|

Основной ответчик

|

Что взыскивать

|

| Страховая признала случай, но занизила стоимость ремонта в пределах покрытия |

Страховая компания |

Доплату страхового возмещения, неустойку, штраф, моральный вред |

| Полис покрывает только часть ущерба |

Страховая + виновник |

Со страховой — покрываемую часть, с виновника — непокрытую разницу |

| Страховая отказала, но риск по договору покрывается |

Страховая компания |

Страховое возмещение и потребительские санкции |

| Страховая отказала, потому что случай не подпадает под полис, но виновник установлен |

Виновник залива |

Полный реальный ущерб по статьям 15 и 1064 ГК РФ |

Почему страховая выплата часто не покрывает ремонт

Самая частая причина — неправильно прочитанный полис

Многие собственники уверены, что застрахована «вся квартира», а на деле покрыта только отделка без мебели, техники и личных вещей. В других договорах есть франшиза, лимиты по отдельным рискам или особый порядок расчёта возмещения.

Вторая распространённая причина — неполное страхование

По

статье 949 ГК РФ, если имущество застраховано на сумму ниже страховой стоимости, страховщик по общему правилу возмещает только часть понесённых убытков пропорционально отношению страховой суммы к страховой стоимости. На практике это означает, что даже при формально корректной выплате денег может не хватить на полный ремонт, и тогда разницу приходится добирать уже с виновника залива.

Третья причина — спор о самом размере ремонта

Страховая может признать залив страховым случаем, но заложить меньший объём работ, чем реально нужен: не включить демонтаж, сушку, антисептическую обработку, замену скрытых элементов, части мебели или техники. В таких случаях вопрос решается уже не перечнем рисков, а доказательствами стоимости восстановительного ремонта. Именно здесь и появляется значение независимой оценки.

После залива часть повреждений видна сразу, а часть проявляется позже. Но чем дольше откладывать фиксацию, тем сложнее связать последствия с конкретным происшествием и спорить с виновником о размере ущерба. Мы

помогаем оценить ущерб после залива.

Как увеличить выплату: пошаговая инструкция

Шаг 1. Сразу зафиксируйте залив и уведомите страховую

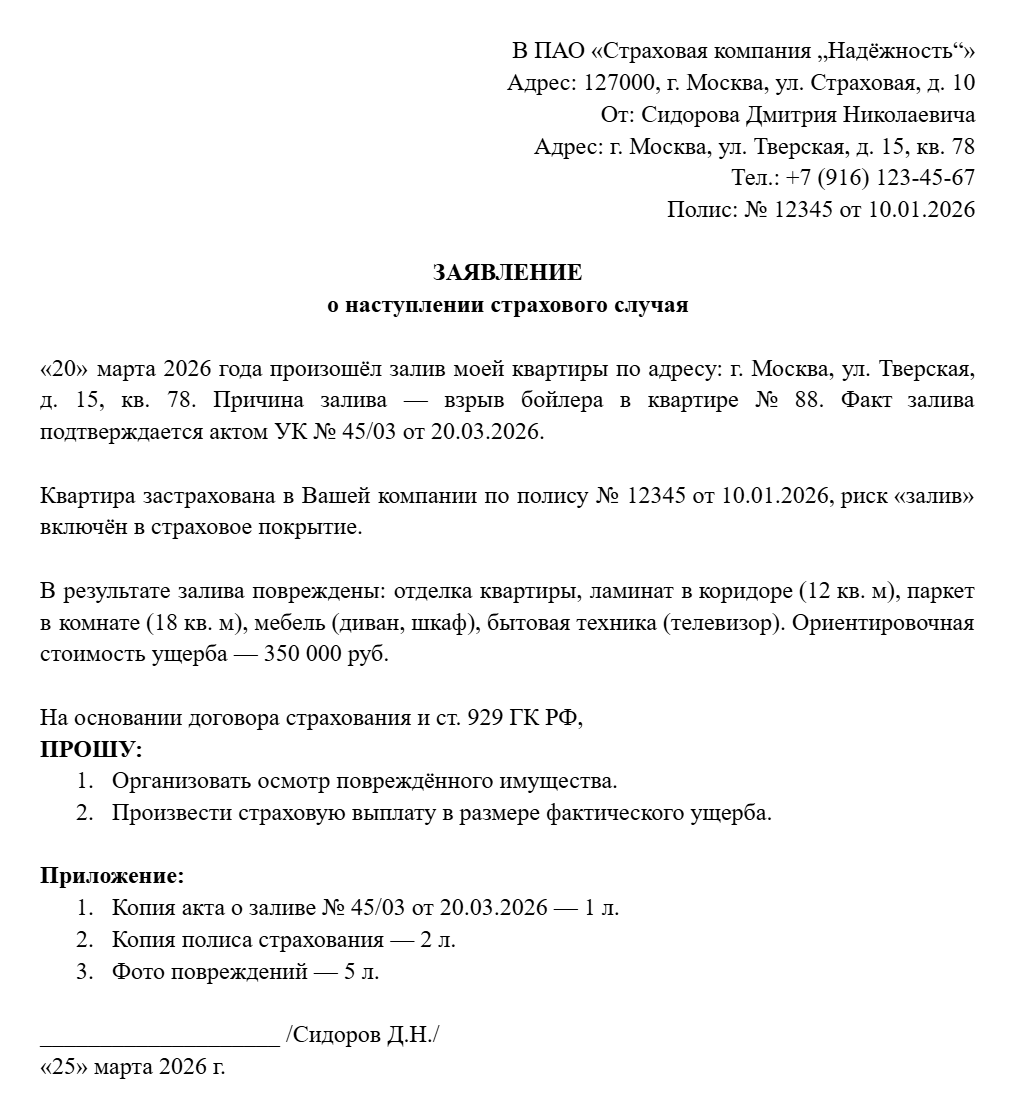

Сначала нужен базовый комплект доказательств: акт о заливе, фото и видео повреждений, документы на квартиру, полис, квитанции, перечень повреждённого имущества. Без этого спор со страховой почти всегда превращается в переписку «мы не видим полного объёма ущерба». Начинать нужно именно с фиксации факта залива и объёма повреждений.

Заявление о страховой выплате после залива

Шаг 2. Запросите у страховой расчёт

Если страховая уже выплатила сумму, которая явно не покрывает ремонт, запросите у неё письменный расчёт, акт осмотра, мотивировку отказа по отдельным позициям и ссылку на конкретные пункты правил страхования.

Шаг 3. Проведите независимую оценку

Если вы не согласны с расчётом страховщика, то нужен свой отчёт. Официальный отчёт об оценке используют в переговорах, претензии и суде как основной документ о стоимости восстановительного ремонта. Для спора со страховой это особенно важно, потому что без альтернативного расчёта вы фактически спорите с цифрами страховщика «на словах».

Лучше проводить осмотр до начала ремонта и заранее уведомить страховую о дате независимой оценки, чтобы потом ей было сложнее спорить с тем, что осмотр проведён односторонне. Чем прозрачнее процедура осмотра, тем выше вес отчёта. При необходимости вместе с оценкой можно заказывать и строительно-техническую экспертизу, если спор не только о сумме, но и о причине повреждений или скрытых дефектах после залива.

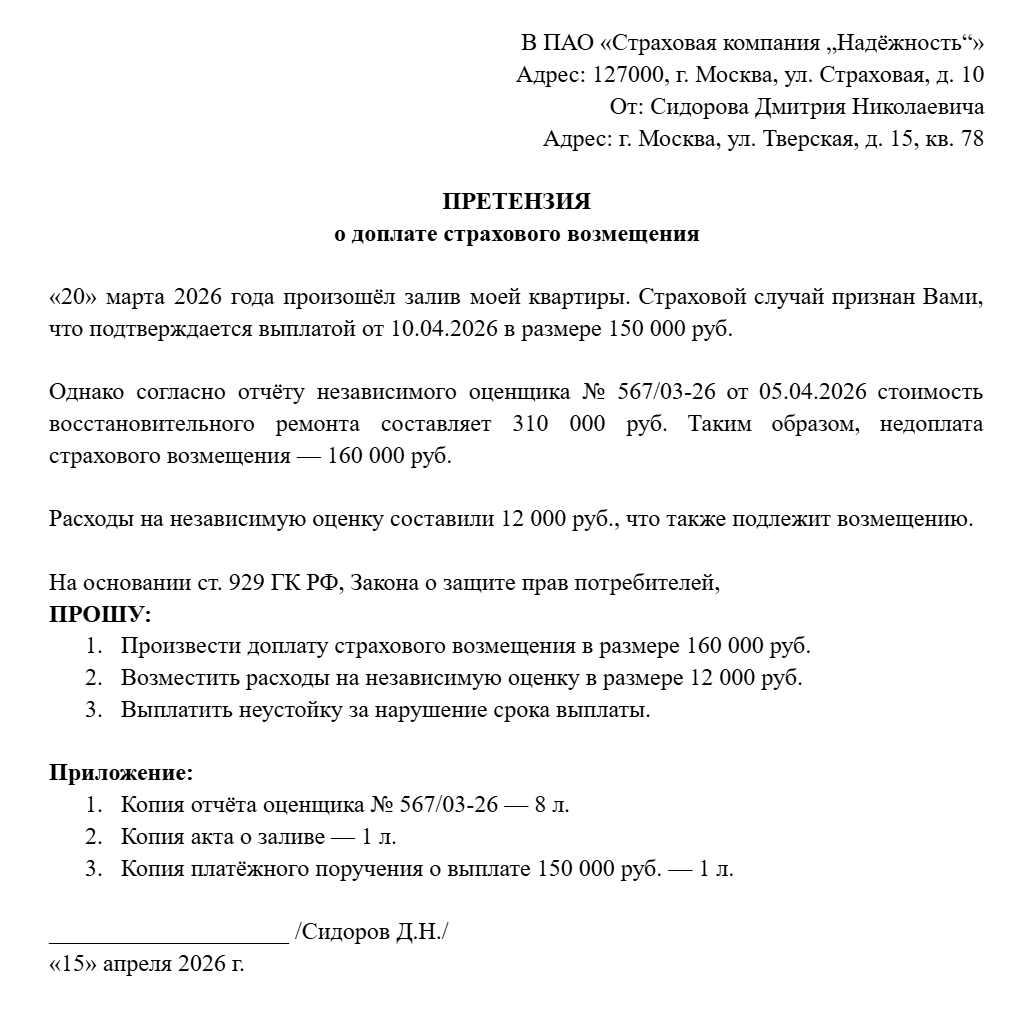

Шаг 4. Направьте претензию в страховую

До суда по спорам о добровольном страховании имущества гражданина действует обязательный досудебный порядок через финансового уполномоченного, а значит, сначала нужно подать страховщику заявление о восстановлении нарушенного права. В претензии укажите:

- номер полиса и дату залива;

- сумму уже выплаченного возмещения;

- почему вы не согласны с расчётом;

- размер доплаты по независимой оценке;

- требование возместить расходы на оценку, если они уже понесены.

Претензия в страховую о доплате страхового возмещения

Мнение эксперта: Самая частая ошибка — сразу идти к виновнику залива, если у вас есть полис и спор на самом деле идёт о занижении страховой выплаты. Суд нередко видит такие ситуации так: покрываемую договором часть сначала должна доплатить страховая, а уже «внеполисную» разницу можно добирать с виновника. Поэтому сначала нужно разделить убыток на покрытую и непокрытую части, а не смешивать всё в одном требовании.

Шаг 5. Обратитесь к финансовому уполномоченному

Для имущественных требований гражданина к страховой компании по договору добровольного страхования имущества в размере до 500 000 рублей обращение к финансовому уполномоченному перед судом обязательно. Верховный Суд в

Пленуме № 19 от 25 июня 2024 года прямо закрепил этот порядок. Исключения есть, но они узкие: например, отдельно могут заявляться моральный вред и упущенная выгода, если одновременно не заявлены иные имущественные требования.

Шаг 6. Идите в суд и добирайте всё, что положено

Если финансовый уполномоченный не помог, сумма больше 500 000 рублей или вы не согласны с итоговым решением, спор переходит в суд. Для гражданина-потребителя это обычно выгоднее, чем кажется: по искам о защите прав потребителей госпошлина не уплачивается, если цена иска не превышает 1 млн рублей, а при выигрыше можно требовать не только доплату страхового возмещения, но и неустойку, компенсацию морального вреда и штраф за неудовлетворение требований потребителя в добровольном порядке. Пленум ВС 2024 года прямо разъяснил, что такой штраф взыскивается в размере 50% от присуждённой суммы, а также взысканных неустойки и морального вреда.

Хотите получить с виновника залива максимум компенсации? Тогда нельзя игнорировать правила фиксации ущерба. 5 ошибок, которые обесценивают ваши доказательства, — в этом видео.

Когда можно взыскать разницу с виновника залива

Если страховая выплатила всё, что должна по полису, но этого всё равно объективно не хватило, следующая линия — причинитель вреда. Это особенно типично, когда полис покрывал только отделку, а после залива пострадали мебель, техника, двери, тёплый пол, встроенная кухня или иные элементы, не вошедшие в страховое покрытие. Тогда к виновнику можно предъявлять требования по статьям

15 и

1064 ГК РФ в части реального ущерба, которую страховка не закрыла.

Исковое заявление к страховой и виновнику

Но если страховая просто занизила «свою» часть, а вы сразу пошли к соседу за этой же суммой, ответчик получит сильный аргумент: этот участок ущерба уже подпадает под страховое покрытие, значит, сначала нужно добиться надлежащей выплаты от страховщика. Поэтому в иске важно отдельно расписать:

- со страховой — недоплаченное страховое возмещение по полису;

- с виновника — ущерб, который вообще не покрыт договором или превышает страховое покрытие.

Стресс, бессонница и расшатанные нервы после залива — можно ли это превратить в деньги? Ответ —

в нашей статье.

Пример из практики: Судебная практика по страховым спорам показывает, что расходы на независимую оценку и разницу между выплаченным и подлежащим выплате страховым возмещением реально взыскивают, если у истца есть полис, акт о заливе, собственный расчёт ущерба и соблюдён обязательный досудебный порядок. При заниженной выплате сначала подаётся претензия страховщику, затем — обращение к финансовому уполномоченному, а после этого уже иск с требованием доплаты, неустойки, штрафа и компенсации расходов.

Увеличить выплату по страховке после залива можно, но для этого нужно сначала правильно определить, что именно недоплатила страховая и что вообще не покрывает полис. Если страховщик занизил размер возмещения по действующему покрытию, спор идёт со страховой через претензию, финансового уполномоченного и суд. Если же договор изначально не закрывает часть ущерба, эту разницу можно взыскивать с виновника залива как с причинителя вреда.

Самая рабочая схема в 2026 году выглядит так: акт о заливе → фото и видео → запрос расчёта страховщика → независимая оценка → претензия → финансовый уполномоченный → суд. Именно такая последовательность обычно позволяет не просто «поругаться со страховой», а реально добрать деньги на ремонт, а при необходимости — взыскать непокрытый остаток ещё и с виновника.

Действующие законы и актуальная статистика

Чтобы заставить страховую компанию выплатить полную сумму ущерба после залива, нужно опираться на конкретные нормы закона и понимать сложившуюся судебную практику. В 2026 году суды и финансовый омбудсмен все чаще встают на сторону страхователей при наличии правильно оформленных документов.

Ссылки на законы

Основные нормативные акты, регулирующие порядок выплаты страхового возмещения при заливе и способы его увеличения:

- Гражданский кодекс РФ (ГК РФ):

- Статья 929 — договор имущественного страхования (страховщик обязуется возместить убытки при наступлении страхового случая).

- Статья 947 — страховая сумма (предел ответственности страховщика).

- Статья 963 — основания освобождения страховщика от выплаты (залив по вине страхователя — не основание для отказа, если это не умысел).

- Закон РФ от 27.11.1992 № 4015-1 «Об организации страхового дела в Российской Федерации»:

- Статья 10 — страховое возмещение (выплата производится в пределах страховой суммы).

- Федеральный закон от 04.06.2018 № 123-ФЗ «Об уполномоченном по правам потребителей финансовых услуг»:

- Статья 15 — досудебный порядок урегулирования споров со страховыми компаниями (финансовый омбудсмен).

- Статья 17 — сроки рассмотрения обращений (до 15 рабочих дней).

- Закон РФ от 07.02.1992 № 2300-1 «О защите прав потребителей»:

- Статья 13, п. 6 — штраф 50% за отказ добровольно удовлетворить требования потребителя.

- Статья 15 — компенсация морального вреда.

- Статья 28 — неустойка за нарушение сроков оказания услуги.

Актуальная статистика

- В 2025 году страховые компании приняли более 3,2 млн заявлений о страховых случаях по имуществу, из них 27% (около 860 000) связаны с заливами квартир.

- Средний размер выплаты по заливам, заявленный страхователями, составлял 95 000 руб., а фактически выплаченный — 52 000 руб. (занижение почти в 2 раза).

Комментарии эксперта

Мнение эксперта: Самая частая ошибка — принимать предложение страховщика сразу, не читая договор и не проверяя расчеты. Страховые компании экономят на каждом. Посмотрите на договор: если там нет прямого указания на «выплату с учетом износа», вы имеете право требовать возмещения без износа (как за новое имущество). Это подтверждено разъяснениями Верховного суда.

Вы уже знаете, как зафиксировать залив, оценить ущерб и не наделать ошибок. Но даже после этого можно упустить важный блок расходов — на безопасное восстановление квартиры. О том, как доказать необходимость дезинфекции, демонтажа и просушки, читайте в статье, которая завершает тему:

«Как безопасно восстановить квартиру после залива в 2026 году».

Часто задаваемые вопросы

Формально не всегда, но на практике это один из самых сильных документов. Без собственного расчёта суду сложнее увидеть, в чём именно страховщик занизил выплату.

По имущественным требованиям к страховой по добровольному страхованию имущества гражданина до 500 000 рублей — обычно нельзя. Этот этап обязателен. Без него суд рискует не принять иск к производству.

Общий срок исковой давности — 3 года. Но для требований к страховой важно не пропустить сроки на досудебные этапы (претензия, финансовый уполномоченный), так как они приостанавливают течение срока.

Да. Судебная практика подтверждает, что расходы на независимую оценку при надлежащем оформлении могут быть взысканы как убытки или судебные издержки.

В этом случае остаётся только спор со страховой. Виновника нет — взыскивать разницу не с кого. Поэтому основной упор на доказывание занижения выплаты в рамках покрытия.

Остались вопросы по заливу или нужна консультация?