Вы застраховали квартиру от залива, но когда пришло время обращаться за выплатой, страховая компания тянет время, предлагает копейки или вовсе отказывает? Это стандартная практика, и закон позволяет вам бороться с ней. Из этой статьи вы узнаете, какие виды страхования покрывают залив, как правильно оформить документы для получения максимальной выплаты, почему страховщики отказывают и что делать, если вы не согласны с суммой возмещения.

- Краткое резюме статьи

- Виды страхования жилья от залива: проверьте свой полис

- Шаг 1: Что делать сразу после залива, чтобы страховая не отказала

- Шаг 2: Подача заявления в страховую компанию

- Шаг 3: Типичные причины отказа страховой (и как на них реагировать)

- Отказы страховых и способы их обжалования

- Шаг 4: Что делать, если страховая занизила выплату

- Нормативное обоснование и ссылки на законы

- Часто задаваемые вопросы

Краткое резюме статьи

- Страховая выплата не равна стоимости ремонта. Страховщики применяют износ, франшизу и коэффициенты. Средняя выплата — 60-80% от реального ущерба.

- Самые частые отказы: неправильно оформленный акт о заливе, пропуск срока уведомления, отсутствие экспертизы страховщика, залив из-за ветхости труб (не страховой случай).

- Срок обращения: обычно 3—30 дней с момента залива, в зависимости от правил страхования.

- Если страховая отказала или занизила выплату — идите в финансового омбудсмена (бесплатно) или в суд. В 2025—2026 годах суды часто встают на сторону страхователей.

Виды страхования жилья от залива: проверьте свой полис

Многие путаются в видах страхования. Чтобы получить выплату, важно понимать, что именно вы застраховали.

Залив квартиры — это не только испорченный ремонт, но и долгая юридическая борьба: досудебная претензия, экспертиза, иск, судебные заседания, исполнительное производство. Грамотный юрист по заливам поможет собрать доказательства, правильно рассчитать сумму ущерба и добиться выплаты без вашего активного участия. Подробнее — по ссылке.

Страхование имущества (пострадавший)

Вы купили полис, который покрывает ущерб вашей квартире и имуществу в ней. Если сосед сверху вас залил — вы обращаетесь в свою страховую, она платит вам, а потом через суброгацию требует деньги с виновника (соседа или его страховой).

Что покрывает: ремонт, мебель, технику, отделку.

Пример: у вас полис «Росгосстрах — Квартира+». Лопнула стиральная машина у соседа. Вы получаете выплату от своей страховой.

Страхование гражданской ответственности (виновник)

Вы застраховали свою ответственность перед третьими лицами. Если вы залили соседа снизу — его страховая ничего ему не платит (у него может не быть полиса). Ваша страховая заплатит соседу за вас, в пределах страховой суммы (например, 500 000 руб.).

Важно: это не значит, что вам ничего не грозит. Если ущерб больше лимита (например, сосед требует 800 000 руб., а лимит 500 000), разницу в 300 000 руб. вы платите сами из своего кармана.

Не знаете, как правильно оценить ущерб от залива квартиры и превратить его в сумму для иска или претензии? Изучите инструкцию с перечнем документов, требованиями к оценщику и ответами на частые вопросы: Оценка ущерба после залива.

Полис «Соседская ответственность» (от залива из чужих квартир)

Некоторые страховые предлагают отдельный продукт: вы платите небольшую премию (500—1500 руб./год), и если вас залил сосед, страховая возмещает ущерб, даже если у соседа нет страховки. Но есть лимиты и франшиза (сумма, которую вы платите сами).

Мнение эксперта: Самый надёжный вариант — полис страхования своего имущества без франшизы и с аварийным комиссаром (выезжает на осмотр). Он дороже (5-10 тыс. руб./год), но при заливе вы получаете деньги быстро и без споров. Страхование ответственности полезно, если вы сами боитесь стать виновником. Дешёвые полисы «от соседа» часто имеют массу ограничений и низкие лимиты — читайте договор очень внимательно.

Написать Ивану

в Телеграмм

Шаг 1: Что делать сразу после залива, чтобы страховая не отказала

Страховые компании ищут любой повод отказать. Ваша задача — собрать «идеальный пакет» документов.

Порядок действий:

- Вызвать аварийную службу УК — устранить залив.

- Вызвать представителя страховой компании (если в правилах есть требование о выезде аварийного комиссара — уточните). Если такой услуги нет — вызывайте независимого эксперта за свой счёт.

- Составить акт о заливе с УК. Это ключевой документ. Без него страховая откажет в 99% случаев.

- Сфотографировать и снять на видео повреждения до начала уборки.

- Уведомить страховую в срок, указанный в полисе (обычно 3-30 дней). Лучше сделать это на следующий день письменно (заказное письмо, телеграмма, через личный кабинет на сайте с сохранением скриншотов).

Что должно быть в акте о заливе для страховой:

- Точная дата и время залива.

- Причина залива (лопнул шланг, протекла крыша, лопнула батарея).

- Характер повреждений (словами: вздутие ламината на 5 кв.м, отслоение обоев на 10 кв.м, залит диван и т.д.).

- Подпись соседа-виновника или отметка УК «от подписи отказался».

- Подпись представителя УК с печатью.

Важно: если в акте УК написано «залив произошёл из-за ветхости труб», а у вас полис страхования ответственности — это может быть не страховым случаем. Добивайтесь от УК формулировки «внезапная авария» или «разрыв трубы».

Шаг 2: Подача заявления в страховую компанию

Какие документы потребуются:

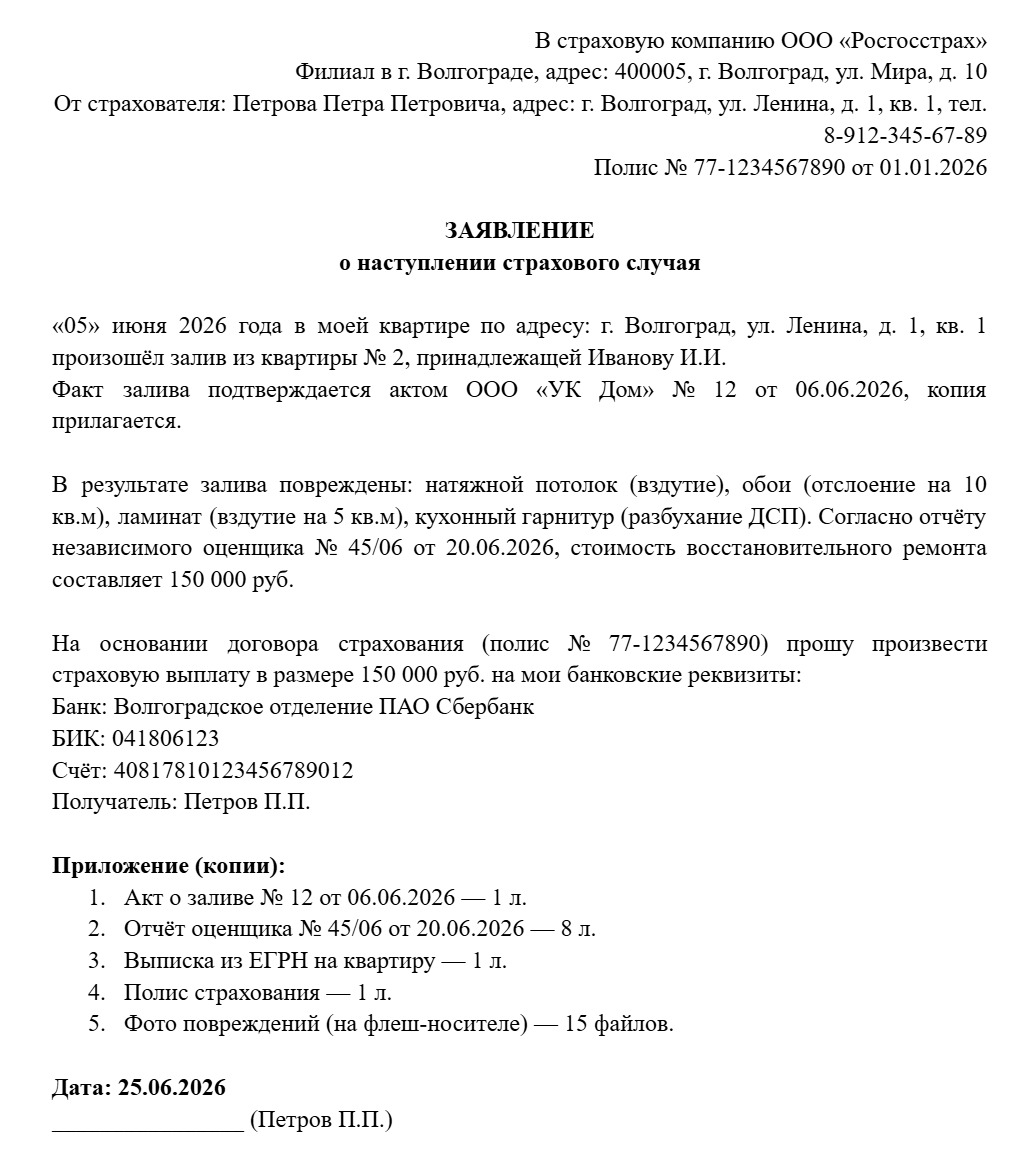

- Заявление о наступлении страхового случая (по форме страховой — скачайте с сайта или возьмите в офисе).

- Паспорт страхователя (ваш).

- Полис страхования (оригинал или копия).

- Акт о заливе от УК (оригинал).

- Документы на квартиру (выписка из ЕГРН, свидетельство о собственности или договор найма).

- Фото и видео повреждений (на флешке или распечатанные).

- Справка из ЕИРЦ об отсутствии задолженности за ЖКУ (иногда требуют).

- Чеки на имущество, если оно испорчено (для дорогой техники — обязательно).

Сроки рассмотрения:

- По Закону о защите прав потребителей (если вы страхователь-физлицо) — до 20 дней после получения полного пакета.

- По правилам страхования — часто 30 дней. Если страховая молчит дольше — пишите жалобу.

Как страховая оценивает ущерб:

Страховая направит своего эксперта или попросит вас загрузить фото в мобильное приложение. На основе этого рассчитает выплату.

Формула расчёта (примерная):

Стоимость ремонта по смете страховщика минус износ материалов (до 50% для отделки старше 10 лет) минус франшиза (если есть) минус коэффициент недострахования (если занижена страховая сумма).

Пример: реальный ущерб — 100 000 руб. Страховая применяет износ 30% (из-за старых обоев) = 70 000 руб. У вас франшиза 10 000 руб. Итого к выплате: 60 000 руб. Вы получили 60% от реального ущерба.

Заявление в страховую компанию о наступлении страхового случая

Шаг 3: Типичные причины отказа страховой (и как на них реагировать)

Отказ №1: «Вы не уведомили нас вовремя»

Что делать:

- Проверить договор — некоторые страховые дают 30 дней.

- Если 3 дня — доказать, что не могли раньше (не было документов от УК, ждали акт). Суды часто признают такие отказы незаконными, если просрочка незначительная и не повлияла на возможность страховой оценить ущерб.

Пример из практики: Суд встал на сторону страхователя, который сообщил о заливе на 10-й день, так как акт УК был готов только на 8-й день, а 2 дня ушло на почту. Причина уважительная.

Отказ №2: «Это не страховой случай»

Что делать:

- Изучить договор и правила страхования. Если там прямо сказано «не покрываем залив из-за ветхости» — шансов мало.

- Попытаться доказать, что залив произошёл из-за «внезапной аварии» или «разрыва», а не из-за ветхости. Для этого нужна независимая экспертиза.

Отказ №3: «Вы не доказали размер ущерба»

Что делать: Закажите независимую экспертизу за свой счёт (10 000 — 15 000 руб.) и подайте её вместе с досудебной претензией.

Отказ №4: «Вы сами виноваты в заливе»

Что делать: Это касается страхования своего имущества. Если вы сами виноваты — действительно, многие полисы не покрывают ущерб по вашей неосторожности (грубая неосторожность — исключение). Но если вина не доказана (нет акта УК с вашей виной) — требуйте выплаты.

Отказы страховых и способы их обжалования

| Причина отказа | Шанс обжаловать в омбудсмене | Что нужно приложить |

| Пропущен срок уведомления (1-3 дня) | Низкий (25%) | Доказательства невозможности уведомить раньше |

| Залив из-за ветхости труб | Низкий (если прописано в правилах) | Экспертиза о внезапности аварии |

| Не доказан размер ущерба | Высокий (70%) | Отчёт оценщика, акт УК |

| Грубая неосторожность страхователя | Средний (50%) | Доказательства отсутствия вашей вины |

Шаг 4: Что делать, если страховая занизила выплату

Самая частая проблема: страховая признала случай, но выплатила 50 000 руб., а ремонт стоит 150 000 руб.

Пошаговый алгоритм:

- Получите отказ в выплате в полном объёме (или выплату с указанием суммы). Не подписывайте никаких актов о согласии с суммой, если не согласны.

- Закажите независимую экспертизу у лицензированного оценщика. Он составит отчёт о реальной стоимости восстановительного ремонта.

- Направьте досудебную претензию в страховую с требованием доплатить разницу. Приложите отчёт независимого эксперта.

- Страховая отказывает — идите к финансовому омбудсмену (бесплатно, онлайн). Это обязательный этап с 2020 года для физлиц по спорам до 500 000 руб.

- Омбудсмен вынес решение — если оно не в вашу пользу или страховая не исполняет — идите в суд.

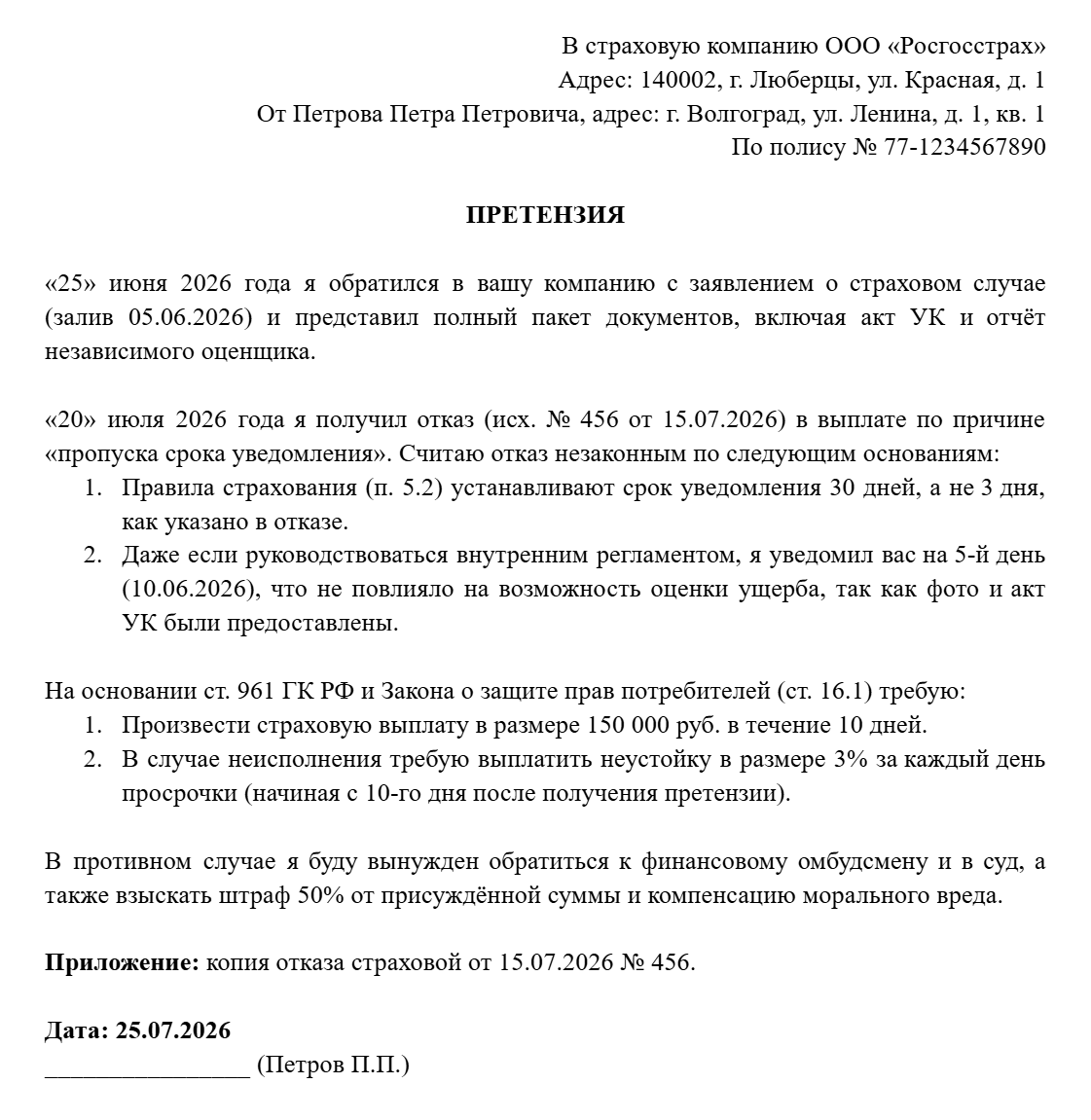

Досудебная претензия в страховую (при занижении выплаты или отказе)

Важно: Обращение к омбудсмену — обязательный досудебный порядок для споров со страховыми по страхованию имущества физлиц. Без его решения суд вернёт иск.

Стресс, бессонница и расшатанные нервы после залива — можно ли это превратить в деньги? Ответ — в нашей статье.

Нормативное обоснование и ссылки на законы

Гражданский кодекс РФ:

- Статья 927 — добровольное и обязательное страхование.

- Статья 929 — договор имущественного страхования (что покрывает).

- Статья 943 — правила страхования являются частью договора (читайте их!).

- Статья 961 — обязанность страхователя уведомить о страховом случае. Пропуск срока даёт страховой право отказать, если только не докажете, что страховая узнала иным способом или пропуск не помешал.

Закон о защите прав потребителей (ЗоЗПП):

- Статья 16.1 — штраф 50% от присуждённой суммы за неудовлетворение требований потребителя в добровольном порядке (применяется к страховым).

Федеральный закон № 123-ФЗ «Об уполномоченном по правам потребителей финансовых услуг» (финомбудсмен):

Получить выплату от страховой компании при заливе реально, но нужно готовиться к тому, что страховщик будет минимизировать сумму или искать повод для отказа.

Если страховая отказала полностью — не расстраивайтесь. В 2025—2026 годах финансовый омбудсмен и суды часто встают на сторону страхователей, особенно если речь идёт о формальных отказах (пропуск срока, мелкие недочёты в документах). Ваше упорство и правильно собранные документы — главный инструмент давления на страховщика.

Остались вопросы по заливу или нужна консультация?

Часто задаваемые вопросы

У соседа есть страховка ответственности. Как мне получить деньги?

Вы можете обратиться в его страховую напрямую. Для этого нужны: акт о заливе, ваши документы на квартиру, отчёт оценщика. Но проще обратиться в свою страховую (если она есть) — она сама сделает запрос в его страховую.

Могу ли я получить выплату и от своей страховой, и от страховой соседа?

Нет. Это двойное возмещение — незаконно (ст. 952 ГК РФ). Вы получите максимум реальный ущерб, не больше. Если обе страховые выплатили — одну придётся вернуть.

Мне выплатили 50 000 руб., а реальный ущерб 150 000 руб. Что делать?

Не подписывайте согласие. Собирайте независимую экспертизу (20 000 руб.) и идите к омбудсмену. С высокой вероятностью страховая доплатит, но не полную разницу — применят свой износ.

Обязательно ли страховать квартиру от залива?

Нет, по закону РФ страхование жилья от залива добровольное (кроме ипотеки — там банк требует страховать конструктив и ответственность). Но многие управляющие компании и ТСЖ не имеют права требовать страховку — это незаконно.