Если вы брали кредит на запуск стартапа, вложили деньги в разработку, а проект прогорел — вы оказались в сложной ситуации. Формально у вас есть долг перед банком, а реально — ни денег, ни бизнеса. В 2026 году банкротство физических лиц остаётся законным способом списать такие долги, но есть важный нюанс. Из этой статьи вы узнаете, как пройти процедуру и не получить субсидиарную ответственность вдобавок к списанным долгам.

- 4 ключевых факта о банкротстве бизнес-ангелов в 2026 году

- Почему банкротство «бизнес-ангелов» — особая категория дел

- Кто такой «бизнес-ангел» с точки зрения закона о банкротстве

- Когда бизнес-ангел рискует получить субсидиарную ответственность

- Условия для списания венчурных займов через банкротство

- Пошаговая инструкция: банкротство бизнес-ангела

- Практический пример: успешное списание венчурного займа

- Риски и важные ограничения

- Правовое обоснование и судебная практика

- Часто задаваемые вопросы

4 ключевых факта о банкротстве бизнес-ангелов в 2026 году

- Банкротство физлица доступно даже при крупных долгах — порог в 500 000 руб. и 3 месяца просрочки — минимальные условия для обязательной подачи через суд.

- Добросовестность — главный критерий списания — если суд решит, что вы брали кредит заведомо зная, что не вернёте, долг не спишут.

- Венчурные займы — не индульгенция — рискованная бизнес-модель не освобождает от обязанности разумно управлять долгами.

- Банкротство юрлица и физлица — параллельные процедуры — если у вас было ООО, банкротство компании не снимает личные долги, и наоборот.

Почему банкротство «бизнес-ангелов» — особая категория дел

Обычный должник — это человек, который взял потребительский кредит, потерял работу и перестал платить. «Бизнес-ангел» — это человек, который взял кредит на бизнес, вложил деньги в стартап, но проект не взлетел.

В чём разница с точки зрения закона

Критерий |

Обычный должник |

Бизнес-ангел (венчурный заёмщик) |

Цель кредита |

Личные нужды (ремонт, авто, отпуск) |

Бизнес-цели (разработка, маркетинг, аренда) |

Риск невозврата |

Низкий / средний |

Высокий (по определению венчурного проекта) |

Отношение суда |

Нейтральное |

Повышенное внимание к добросовестности |

Риск субсидиарки |

Нет (если не был директором) |

Есть (если заёмщик — бывший директор) |

Суды понимают, что предпринимательство связано с риском. Но они также защищают кредиторов от злоупотреблений. Задача заёмщика — доказать, что он действовал разумно и добросовестно, а не «кинул» банк, заведомо зная, что денег не будет.

Кто такой «бизнес-ангел» с точки зрения закона о банкротстве

Юридического термина «бизнес-ангел» в ФЗ-127 нет. Но суды выделяют категорию должников, которые:

- брали кредиты на предпринимательские цели;

- выступали учредителями или руководителями юрлиц;

- вкладывали личные средства в стартапы (свои или чужие);

- являются физическими лицами, но по характеру долгов приближаются к ИП.

Когда бизнес-ангел рискует получить субсидиарную ответственность

Субсидиарная ответственность — это когда долги юрлица (ООО) перекладывают на его руководителя или учредителя лично. Для бизнес-ангела это означает, что даже после списания личных долгов через банкротство физлица кредиторы могут потребовать с него деньги как с бывшего директора.

Ст. 61.11 ФЗ-127 (субсидиарная ответственность) применяется, если контролирующее должника лицо (КДЛ) своими действиями довело компанию до банкротства.

Для бизнес-ангела важно понимать: если у вас было ООО, и оно обанкротилось, ваши личные долги — это отдельная история. Но если вы брали кредит на бизнес как физлицо, а деньги перевели на счёт ООО — могут возникнуть вопросы.

Как выглядит рисковая схема:

- Вы берёте кредит как физлицо (500 000 – 5 млн руб.).

- Переводите деньги на счёт своего ООО.

- ООО тратит деньги, но проект проваливается.

- ООО банкротится, долги некому платить.

- Вы как физлицо тоже не можете платить по кредиту.

Мнение эксперта: Самый частый сценарий, который мы видим: учредитель берёт потребительский кредит, заводит деньги в ООО как заём, стартап прогорает. При банкротстве физлица банк заявляет: „Это был не потребительский кредит, это было финансирование бизнеса, которое нельзя списать». Суды в 2024–2025 годах стали чаще вставать на сторону банков в таких спорах. Нужно заранее продумывать юридическую конструкцию: либо оформлять бизнес-кредит как бизнес-кредит (с соответствующими документами), либо быть готовым доказывать добросовестность.

Написать Ивану

в Телеграмм

Условия для списания венчурных займов через банкротство

Чтобы суд списал долг по целевому кредиту на бизнес, нужно доказать три вещи:

1. Деньги действительно пошли на бизнес (целевое расходование)

У вас должны быть документы:

- выписка по счёту о переводе денег (подрядчику, поставщику, разработчику);

- договоры с контрагентами;

- акты выполненных работ;

- чеки, квитанции, платежные поручения.

Проблема возникает, когда деньги сняты наличными. Без документов суд решит, что вы просто потратили кредит на себя.

2. Вы действовали разумно и добросовестно

Что суд считает добросовестным поведением:

- у вас был бизнес-план (пусть даже неидеальный);

- вы анализировали рынок;

- вы пытались сокращать расходы при кризисе;

- вы вели переговоры с инвесторами или банком о реструктуризации;

- вы не выводили активы и не прятали имущество.

Что суд считает недобросовестным:

- вы брали кредит без бизнес-плана «надеясь на чудо»;

- вы продолжали наращивать долги, когда уже понимали, что денег не будет;

- вы платили выборочно «своим» кредиторам, игнорируя других;

- вы не передали документы финансовому управляющему;

- вы переводили деньги на счета аффилированных лиц без экономического смысла.

3. Провал бизнеса был объективным

Хорошие аргументы для суда:

- рынок резко изменился (появился сильный конкурент, изменилось регулирование, случился кризис в отрасли);

- ключевой партнёр подвёл (не поставил оборудование, не выполнил обязательства);

- внешний форс-мажор (пожар на складе, уход поставщика с рынка).

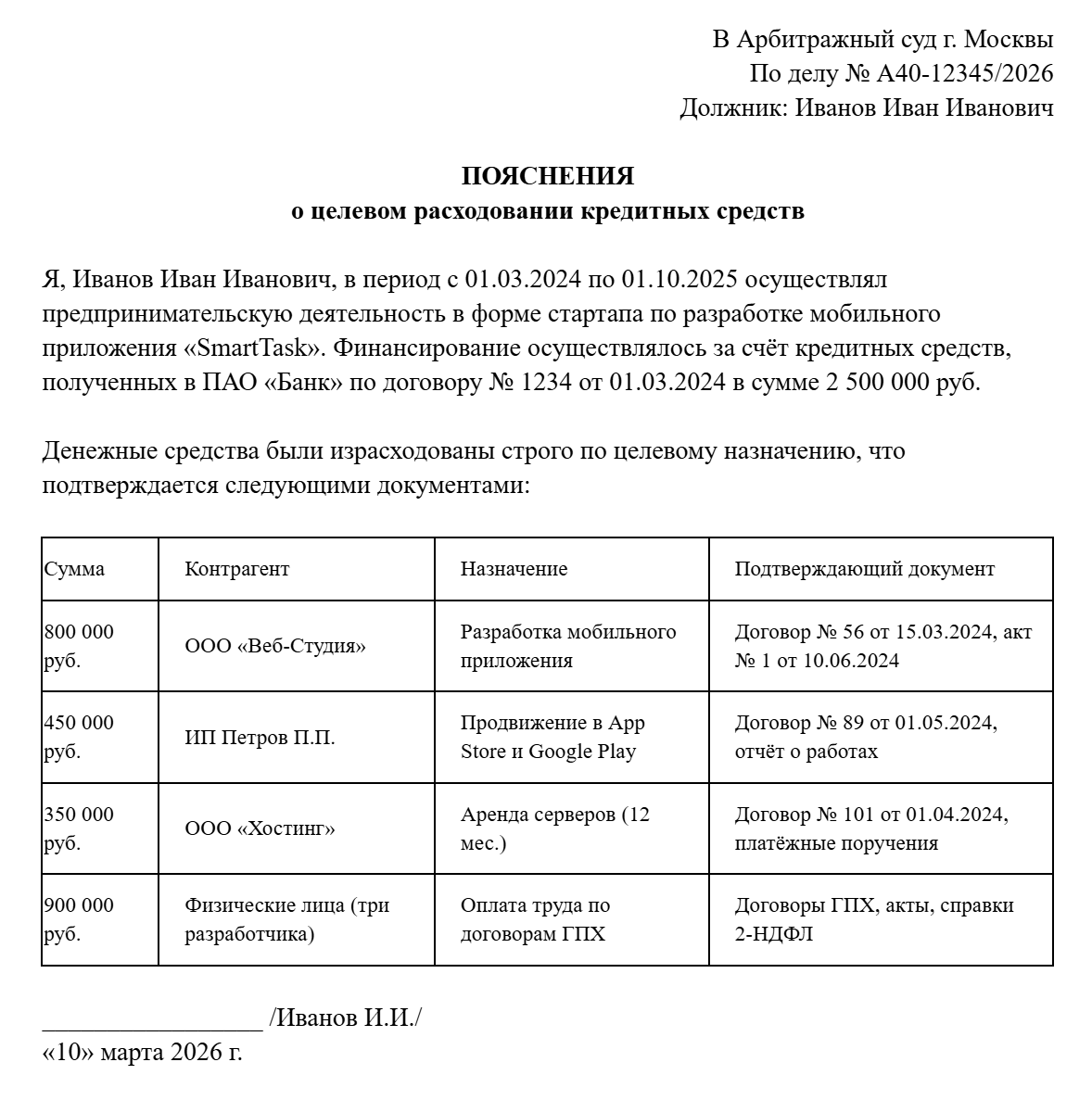

Пояснения должника о целевом расходовании кредитных средств

Знание запретов так же важно, как и знание прав. Чтобы не перечеркнуть все усилия, обязательно изучите, какие действия суд считает недобросовестными.

Видео по теме

Пошаговая инструкция: банкротство бизнес-ангела

Шаг 1. Соберите полный пакет документов о целевом расходовании средств

Это самый важный шаг для бизнес-ангела. Без документов о том, куда ушли деньги, суд не спишет долг.

Что нужно собрать:

- кредитный договор (с указанием цели, если есть);

- выписки по счетам (куда переводили деньги);

- договоры с подрядчиками, разработчиками, поставщиками;

- акты выполненных работ, накладные;

- чеки, квитанции, платёжные поручения;

- бизнес-план (если составляли);

- переписку с инвесторами, партнёрами (подтверждение попыток спасти проект).

Срок: до подачи заявления о банкротстве.

Шаг 2. Оцените риски субсидиарной ответственности (если у вас было ООО)

Если вы были директором или учредителем ООО, которое тоже обанкротилось или находится в кризисе, перед личным банкротством нужно оценить риски субсидиарки.

Признаки высокого риска:

- вы не подавали заявление о банкротстве ООО, когда уже было понятно, что денег нет (обязанность в течение месяца);

- вы выводили активы, платили «своим» кредиторам в ущерб другим;

- вы не передали документы конкурсному управляющему;

- вы заключали сделки с аффилированными лицами без рыночных условий.

Что делать для снижения рисков:

- восстановить бухгалтерские документы;

- подготовить таймлайн кризиса (когда появились признаки неплатёжеспособности);

- зафиксировать антикризисные меры (протоколы собраний, приказы);

- не создавать новых обязательств без покрытия.

Шаг 3. Подайте заявление о признании банкротом

Если долг превышает 500 000 руб. и просрочка более 3 месяцев, вы обязаны подать заявление о собственном банкротстве.

Заявление подаётся в арбитражный суд по месту жительства. К заявлению нужно приложить:

- список кредиторов и должников;

- опись имущества;

- документы о сделках с недвижимостью за 3 года;

- документы о доходах за 3 года;

- ИНН, СНИЛС.

Цена процедуры:

- госпошлина — 300 руб.;

- вознаграждение финансового управляющего — 25 000 руб. (единоразово);

- публикации — ~15 000 руб.;

- итого: ~40 000 руб.

Заявление о признании гражданина банкротом (фрагмент для бизнес-ангела)

Шаг 4. Пройдите процедуру реструктуризации или реализации имущества

Суд вводит одну из двух процедур:

- Реструктуризация долгов (если у вас есть регулярный доход, позволяющий платить по графику). Для бизнес-ангела это редкий сценарий — если стартап прогорел, дохода обычно нет.

- Реализация имущества (самый частый сценарий). Имущество должника продаётся, деньги распределяются между кредиторами. То, что не продали, списывается.

Шаг 5. Доказывайте добросовестность в суде

Финансовый управляющий и кредиторы (особенно банк) будут пытаться доказать, что вы действовали недобросовестно. Ваша задача — представить суду документы и пояснения, опровергающие это.

Практический пример: успешное списание венчурного займа

Ситуация:

Клиент Петров А.А. (35 лет, IT-специалист) взял в 2023 году потребительский кредит 3 млн руб. под 18% годовых на разработку SaaS-платформы для малого бизнеса. Деньги пошли на аренду офиса, зарплату двух разработчиков, маркетинг.

Через 8 месяцев стало понятно, что проект не взлетает: аналогичные платформы предлагали конкуренты бесплатно. Петров пытался привлечь инвестора (провёл 30 встреч, получил 2 отказа). В итоге деньги закончились, кредит платить нечем.

Банк подал на банкротство Петрова как физического лица.

Действия Петрова:

- Собрал все чеки, договоры, платёжные поручения, подтверждающие, что деньги пошли на бизнес.

- Подготовил бизнес-план и презентации для инвесторов (подтверждение попыток спасти проект).

- Предоставил суду таймлайн: месяц — начало разработки, месяц — запуск, месяц — первые продажи, месяц — осознание провала.

- Доказал, что после того как понял неизбежность провала, новых долгов не создавал.

Результат:

Суд признал Петрова добросовестным должником. Долг перед банком на 3,8 млн руб. (основной долг + проценты + пени) списан. Реализовано имущество: автомобиль 2019 года выпуска (выручено 1,2 млн руб., ушло кредиторам). Квартира осталась (единственное жильё).

Почему удалось списать:

- Были документы, подтверждающие целевое расходование.

- Петров не выводил активы, не прятал имущество.

- Он прекратил тратить деньги, когда понял, что проект неокупаем.

- Банк не смог доказать заведомую недобросовестность.

Банкротство — это не магия, а четкий юридический механизм. Как он устроен, кто в нём участвует и как принимаются решения, смотрите в нашем видео.

Видео по теме

Риски и важные ограничения

Когда венчурный займ НЕ спишут

- Заведомая недобросовестность. Если суд установит, что вы брали кредит, не имея реального бизнес-плана и понимания рисков, — долг не спишут.

- Сокрытие имущества. Если вы вывели активы на родственников или переписали квартиру за год до банкротства, суд это увидит и откажет в списании.

- Непредоставление документов. Финансовый управляющий запрашивает документы за 3 года. Если вы их не предоставили или «потеряли» — это повод для отказа.

- Субсидиарка. Если вы были директором ООО, которое обанкротилось, и суд привлёк вас к субсидиарной ответственности — эти долги не спишутся через личное банкротство.

Что НЕ списывается при банкротстве (для всех должников)

- Алименты.

- Возмещение вреда жизни и здоровью.

- Текущие платежи (после даты принятия заявления о банкротстве).

- Субсидиарная ответственность (если она уже присуждена).

Альтернативы банкротству для бизнес-ангела

- Реструктуризация долга с банком. Многие банки идут навстречу, если вы можете объяснить ситуацию и предложить реальный график платежей.

- Мораторий на кредитные каникулы. При падении дохода более чем на 30% можно попросить отсрочку.

- Внесудебное банкротство через МФЦ. Подходит, если долг от 25 000 до 1 000 000 руб., есть исполнительное производство и нет имущества.

Мнение эксперта: Самая частая ошибка бизнес-ангелов — ждать до последнего. Человек берёт кредит, стартап не взлетает, но он продолжает платить с кредитки, брать новые микрозаймы, надеясь, что „вот-вот появится инвестор». В итоге долг вырастает с 2 до 5 млн руб., а потом ещё и банк доказывает, что должник заведомо знал о невозможности платить. Мой совет: как только поняли, что бизнес не пошёл — не наращивайте долги, идите к юристу и запускайте банкротство. Чем раньше, тем выше шанс на списание без проблем.

Написать Ивану

в Телеграмм

Важно: Подготовка документов для банкротства кажется простой только со стороны. На практике именно здесь чаще всего возникают ошибки: неполный список кредиторов, старые справки, отсутствие сведений по имуществу, неправильные реквизиты суда, несогласованность заявления и приложений. Мы помогаем собрать правильный пакет документов.

Правовое обоснование и судебная практика

Ссылки на действующие законы

Нормативный акт |

Статья |

Значение для бизнес-ангела |

ФЗ-127 «О банкротстве» |

Обязанность гражданина подать заявление о банкротстве |

|

ФЗ-127 |

Порядок освобождения от долгов |

|

ФЗ-127 |

Субсидиарная ответственность КДЛ |

|

Гражданский кодекс РФ |

Пределы осуществления гражданских прав (недопустимость злоупотребления) |

Мнение эксперта: Судебная практика по делам бизнес-ангелов в 2024–2025 годах стала жёстче. Если раньше суды в 70-80% случаев списывали долги, то сейчас — около 60%. Но банкротство бизнес-ангела — это не приговор и не признак «неудачника». Это законный механизм списания долгов для тех, кто рисковал, но не справился. Главное правило: чем прозрачнее вы были в своих бизнес-операциях, тем выше шанс на списание.

Написать Ивану

в Телеграмм

Нужна консультация по банкротству?

Часто задаваемые вопросы

Можно ли обанкротиться, если я брал кредит на бизнес, но стартап прогорел?

Да, можно. Закон не запрещает банкротство физлицам с предпринимательскими долгами. Но суд будет тщательнее проверять вашу добросовестность и целевое расходование средств.

Если у меня было ООО, которое тоже обанкротилось, опасна ли для меня субсидиарная ответственность?

Да, это отдельный риск. Субсидиарка — это личные долги перед кредиторами юрлица. Они не списываются при банкротстве физлица. Оцените риски заранее: если есть признаки недобросовестного управления (вывод активов, неподача заявления о банкротстве вовремя), лучше проконсультироваться с юристом.

Как долго длится банкротство физлица?

Обычно 6–10 месяцев: 2–3 месяца на процедуру реструктуризации (если она не вводится, то сразу реализация) и 4–6 месяцев на реализацию имущества.

Могу ли я снова взять кредит после банкротства?

Формально — да. Но кредитная история будет испорчена на 5–7 лет. Банки видят факт банкротства и отказывают в кредитах или дают под очень высокий процент.

Астамур Давидович Бжания —практикующий юрист юридического центра «Фаворит». Более 5 лет сопровождает клиентов на всех этапах гражданских и арбитражных споров: от консультаций до представительства в суде. В настоящее время успешно представляет интересы более 100 клиентов компании.