Если долги человека стали неподъёмными, есть законное решение – банкротство. Его суть состоит в проверке неплатёжеспособности должника и освобождении его от обязательств перед кредиторами. На текущий момент банкротство физического лица возможно в судебном и внесудебном порядке. Выбор варианта зависит от положения гражданина. Как стать банкротом, сколько времени и денег потребуется, как проходит процедура списания долгов – читайте в статье.

- Что такое банкротство физического лица

- Кому подходит банкротство

- Варианты банкротства

- Как проходит процедура судебного банкротства

- Как проходит процедура внесудебного банкротства

- Последствия банкротства

- Сколько стоит банкротство физического лица

- Сколько времени длится банкротство

- Какие долги нельзя списать при банкротстве

- Можно ли списать долги без банкротства

- Плюсы, минусы и подводные камни банкротства

- Заключение

- Часто задаваемые вопросы

Что такое банкротство физического лица

Банкротство – это процедура, которая позволяет каждому гражданину освободиться от непосильных долгов.

Законодательная база о банкротстве граждан

Закон «О несостоятельности (банкротстве)» № 127-ФЗ был принят в России ещё в 2002 году, но многие годы применялся только в отношении юридических лиц и ИП. Однако в октябре 2015 года вступили в силу поправки в этот нормативный акт, которые сделали банкротство доступным физическим лицам. С тех пор закон регулярно обновляется. Перечислим самые важные изменения, которые были внесены в него за последние несколько лет:| Сентябрь 2020 года | Гражданам предоставлена возможность списывать долги в упрощённом порядке – через МФЦ. |

| Ноябрь 2023 года | Внесудебное банкротство сделали более доступным, снизив требования к должникам. |

| Ноябрь 2023 года | Срок реструктуризации долгов при судебном банкротстве увеличили с 3 до 5 лет. |

| Лето 2024 года | Граждан освободили от необходимости предоставлять справки при подаче заявления в МФЦ. |

| Сентябрь 2024 года | Ипотечным заёмщикам позволили сохранить кредитное жильё при судебном банкротстве. |

| Сентябрь 2024 года | Должников освободили от оплаты пошлины при подаче заявления в суд, а для кредиторов её, наоборот, повысили. |

Что даёт банкротство физического лица

- кредиторы лишаются права взыскивать долги любыми методами, в том числе через судебных приставов;

- возбуждённые в ФССП исполнительные производства оканчиваются, снимаются все аресты и ограничения;

- из кредитной истории человека исключаются записи о просрочках по кредитам и микрозаймам, вместо этого появляется отметка, что он прошёл банкротство.

Кому подходит банкротство

Механизмом вправе воспользоваться каждый гражданин, который не справляется с исполнением финансовых обязательств. Иначе говоря, банкротство подходит должнику, который имеет признаки неплатёжеспособности:- Не владеет имуществом, которое можно продать для погашения долгов.

- Не зарабатывает столько, чтобы рассчитаться с кредиторами в течение нескольких лет.

- если вычесть из зарплаты должницы прожиточный минимум на неё и детей, на оплату кредитных долгов ничего не остаётся;

- квартира – это единственное жильё семьи, поэтому её продажа для расчётов с банками не предполагается.

Варианты банкротства

- через арбитражный суд;

- через МФЦ.

При каких условиях можно стать банкротом

Основной критерий, по которому определяется право гражданина на списание долгов, – его неплатёжеспособность. Подтверждается она для внесудебного и судебного банкротства по-разному.- Сумма задолженностей – до 1 000 000 рублей.

- В отношении заявителя должно выполняться одно из следующих условий:

- Нет открытых исполнительных производств, но есть хотя бы одно оконченное судебными приставами со ссылкой на пп. 4 п. 1 ст. 46 закона № 229-ФЗ. Это значит, что неплатёжеспособность гражданина подтвердили сотрудники ФССП, которые не нашли у него имущества и доходов.

- Исполнительное производство не закрыто, но длится как минимум 7 лет. Исключение сделано для отдельных категорий граждан, для которых этот срок сокращён до 1 года: пенсионеров, получателей детских пособий и участников СВО.

- При любой сумме долгов.

- С имуществом и доходами или без таковых.

- Независимо от наличия за плечами должника исполнительного производства.

- сумма требований к гражданину составляет как минимум 500 000 рублей;

- зафиксирована просрочка длительностью от 3 месяцев;

- наличие долга подтверждается судебным решением или другими документами.

Как проходит процедура судебного банкротства

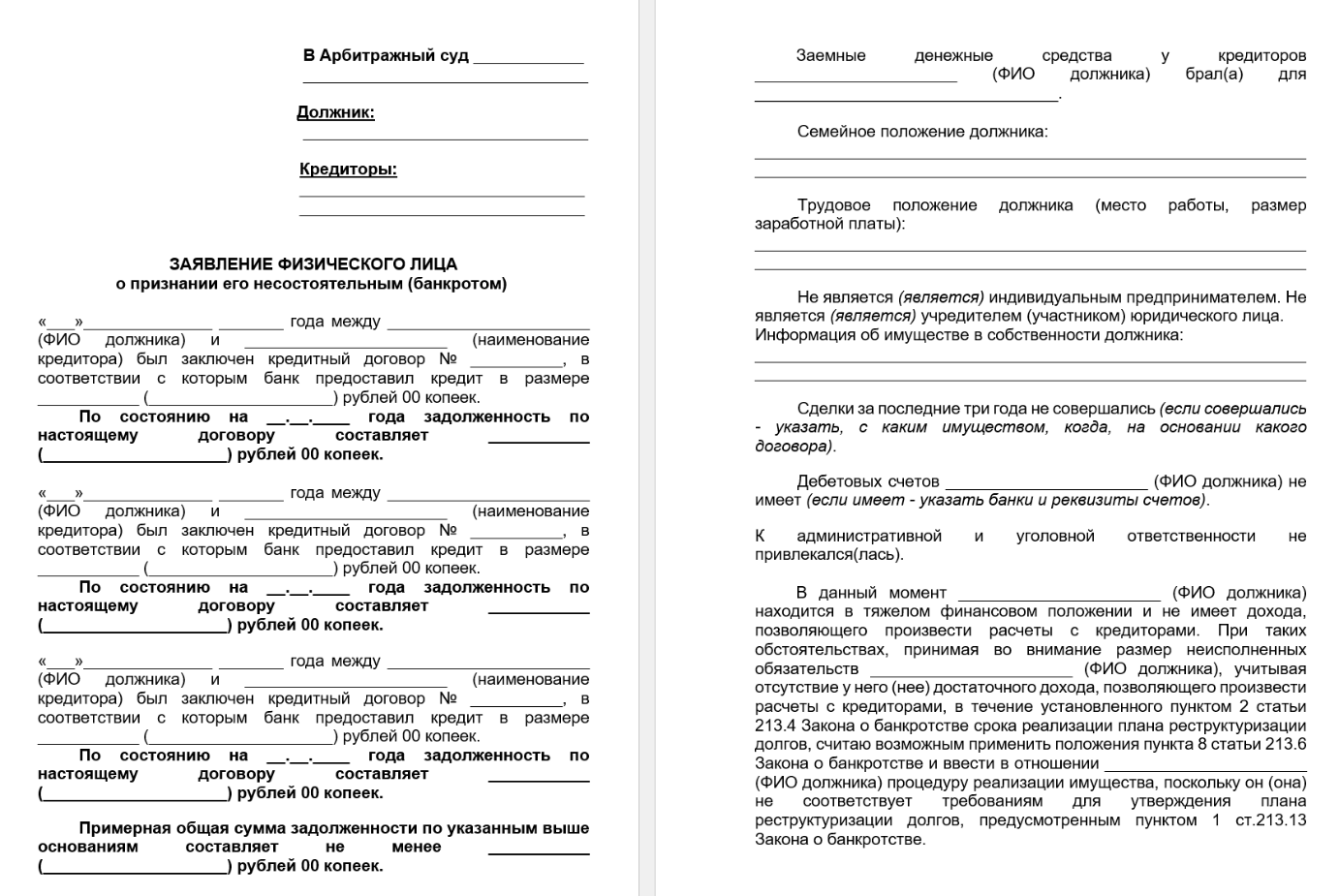

1. Сбор документов

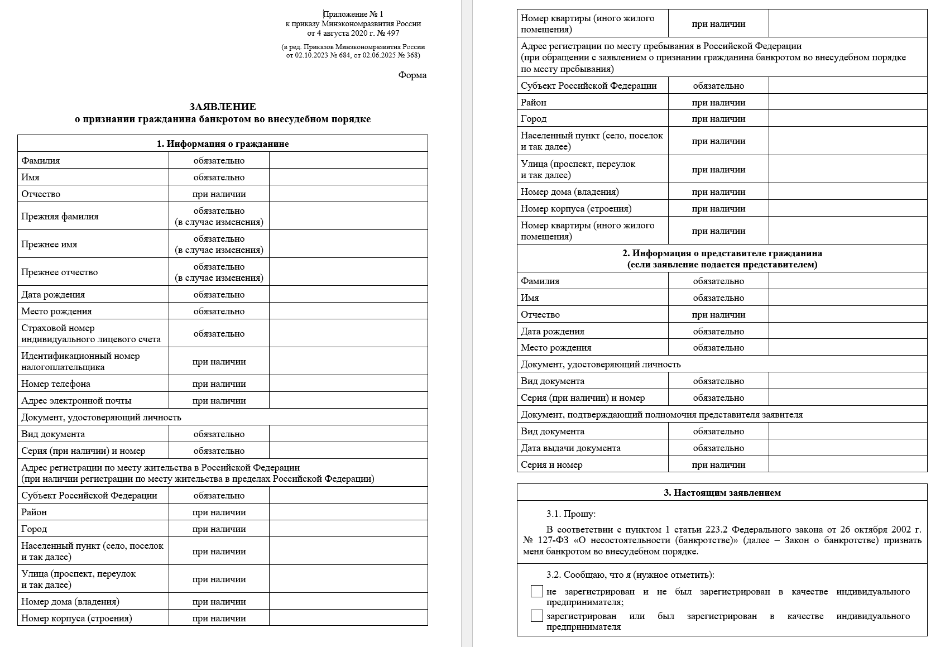

Для подачи заявления в суд гражданину необходимо собрать все документы для банкротства и подготовить заявление на банкротство физического лица. Чтобы доказать суду неплатёжеспособность, должник обязан предоставить вместе с заявлением документы, которые иллюстрируют его материальное положение. Их перечень содержится в п. 3 ст. 213.4 закона № 127-ФЗ. Приведём базовый набор необходимых материалов:| Что подтверждается |

Какие документы |

| Личность и статус |

|

| Размер и состав долгов |

|

| Семейное положение |

|

| Состав активов |

|

| Источники и размер доходов |

|

| Дополнительные материалы | Пригодится всё, что подтверждает наличие финансовых проблем – например, медицинские документы, которые иллюстрируют проблемы со здоровьем и затраты на лечение. |

| Формальные приложения |

|

2. Поиск финансового управляющего

Этот специалист – обязательный участник дела о банкротстве. По закону он должен быть назначен судом, а должнику нужно только указать в заявлении наименование СРО АУ, из состава которой он должен быть выбран. Но специалиста можно найти заранее, договориться с ним об участии в процедуре и указать его СРО в заявлении. Это гарантирует, что из-за поисков координатора запуск процесса не затянется, а на дело назначат управляющего, который будет соблюдать интересы должника.Как найти финансового управляющего?

Найти специалиста можно разными методами: через Интернет, по рекомендациям, в соцсетях. Но важно не только найти управляющего, но и убедиться в его профессионализме. Для этого можно использовать онлайн-ресурсы:

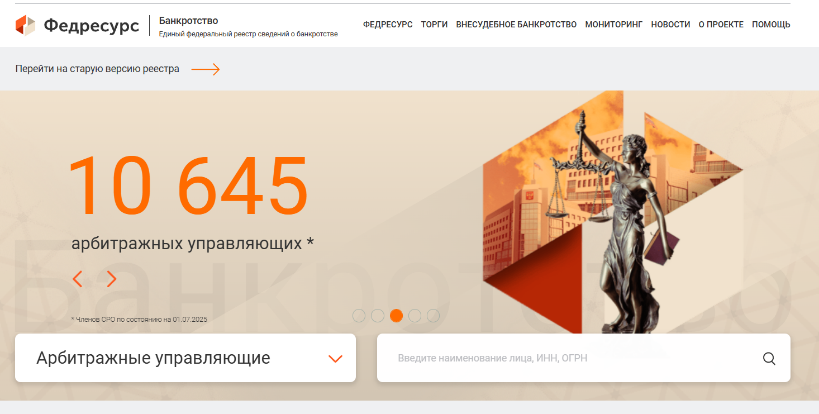

- Портал «Федресурс», где размещается информация обо всех действующих специалистах и результатах их деятельности.

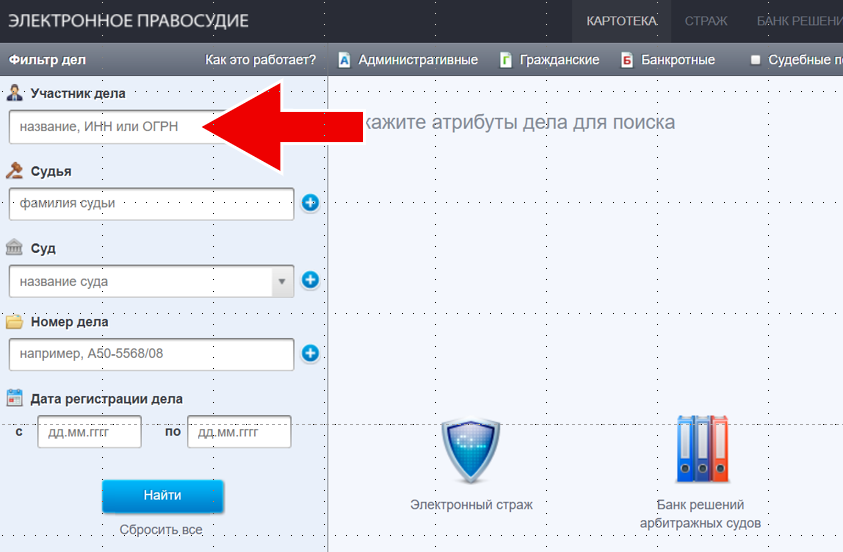

- Картотека арбитражных дел, где можно посмотреть судебные процессы, в которых участвовал интересующий управляющий.

- Сайт СРО АУ выбранного специалиста, где должен быть размещён реестр членов организации с показателями их работы.

- Запросить данные у ФУ: ФИО, регистрационный номер, ИНН, СНИЛС.

- Ввести его данные на сайте ЕФРСБ и проверить, к какой СРО управляющий относится.

- В реестре дисквалифицированных лиц проверить, не отозвана ли у управляющего лицензия.

- В картотеке узнать, какие дела вел ФУ и привлекался ли к административной ответственности.

3. Подготовка заявления о банкротстве

В обращении должны быть подробно описаны обстоятельства, при которых гражданин стал неплатёжеспособным.

- Если должник хочет пропустить процедуру реструктуризации долгов, в заявление надо включить соответствующее ходатайство.

- Перед подачей документов в арбитраж гражданин должен внести на депозитный счёт суда 25 000 рублей – это фиксированное вознаграждение за услуги финансового управляющего по ведению одной банкротной процедуры. К заявлению необходимо приложить квитанцию об оплате. Если требуется время, чтобы собрать эту сумму, можно ходатайствовать об отсрочке внесения платежа до первого судебного заседания.

Написать Ивану

в Телеграмм

4. Подача документов в суд

Заявление с приложениями подаётся в арбитражный суд субъекта РФ, на территории которого прописан должник. Также можно подать обращение по месту временной регистрации, при этом нужно доказать, что именно там сосредоточен центр экономических интересов заявителя. После подачи заявления нужно дождаться, когда суд вынесет определение о его принятии и назначении даты судебного заседания.5. Первое судебное заседание

- проверит, действительно ли заявитель неплатёжеспособен;

- введёт одну из банкротных процедур и утвердит кандидатуру финансового управляющего.

6. Процедура реструктуризации долгов

Эту процедуру суд вводит по умолчанию, если должник не ходатайствовал в заявлении о её пропуске. На этой стадии заявитель не признаётся банкротом. Ему и кредиторам предоставляется право предложить план реструктуризации долгов – новый график их погашения сроком до 5 лет. Такой план должен быть одобрен собранием кредиторов и утверждён судом.- должник попросит в заявлении пропустить её и докажет, что это нецелесообразно из-за отсутствия у него доходов для расчётов с кредиторами;

- план реструктуризации не будет предложен участниками процесса или утверждён судом;

- гражданин не сможет соблюсти новый график погашения долгов.

7. Процедура реализации имущества

- Берёт под свой контроль доходы, счета и имущество должника.

- Формирует реестр требований кредиторов.

- Проводит торги по продаже имущества банкрота, если таковое нашлось.

- Аккумулирует на счёте конкурсной массы вырученные на торгах деньги и часть доходов гражданина.

- Распределяет собранные средства между кредиторами.

- По итогам проделанной работы готовит отчёт для суда.

Почему могут отказать в банкротстве?

Отказ возможен по различным причинам:

- На этапе принятия заявления – из-за его неправильного оформления, отсутствия обязательных приложений или невнесения должником денег на депозит арбитража.

- По итогам первого судебного заседания – если суд не удостоверится в несостоятельности заявителя.

- После завершения процедуры реализации имущества – если будет установлено, что должник вёл себя недобросовестно.

Последний случай самый критичный, поскольку фактически человек будет признан банкротом со всеми вытекающими, но долги не спишут.

Подробно о причинах отказа в банкротстве и способах их преодолеть рассказываем в отдельной статье.

Ограничения и возможные потери при судебном банкротстве

- В период банкротства человеку нельзя самостоятельно распоряжаться своим имуществом, а также брать новые займы и кредиты.

- Банковские счета и карты гражданина в период реализации имущества переходят под контроль управляющего.

- Часть собственности банкрота реализуется на торгах.

- Часть текущих заработков гражданина включается в конкурсную массу.

- единственное жильё;

- предметы домашней обстановки (бытовая техника, мебель);

- транспортное средство, необходимое должнику в связи с инвалидностью;

- личные вещи и др.

- прожиточный минимум на самого банкрота;

- по прожиточному минимуму на каждого его иждивенца;

- выплаты целевого назначения, предназначенные для содержания членов семьи должника, – например, детские пособия, маткапитал и алименты.

Написать Ивану

в Телеграмм

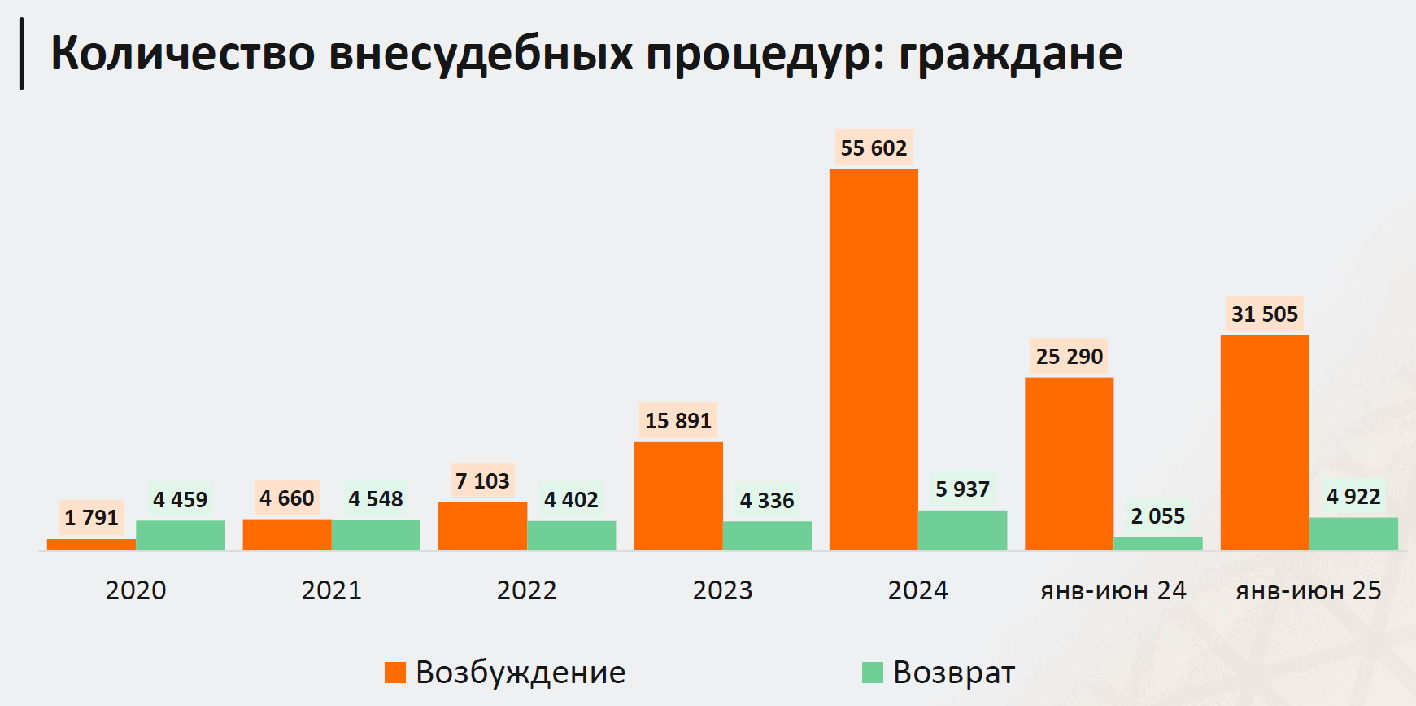

Как проходит процедура внесудебного банкротства

Важно: Убедитесь, что вы подходите под условия внесудебного банкротства: Банкротство через МФЦ доступно гражданам, чьи долги не превышают 500 тысяч рублей. Второе ограничивающее условие — закрытое исполнительное производства из-за отсутствия имущества. Если пристав закрыл его по другим причинам, то заявление на внесудебное банкротство отклонят. Банкротство через МФЦ проходит в упрощённом порядке:

Последствия банкротства

Основные последствия процедуры очевидны:- положительное – списание долгов;

- отрицательное – возможная потеря части активов.

Для должника

- 5 лет при подаче заявок на кредитование нужно уведомлять банки и МФО о пройденном банкротстве.

- В течение 5 лет нельзя повторно подать заявление о банкротстве.

- От 3 до 10 лет запрещено занимать должности в органах управления юридических лиц.

| Разрешённые должности после банкротства | Запрещённые должности после банкротства |

|---|---|

| Начальник отдела Заместитель руководителя Главный инженер Менеджер Специалист любого уровня Госслужащий Военнослужащий | Директор как единоличный орган управления Член совета директоров или иного коллегиального органа управления (на период от 3 до 10 лет) |

Для родственников должника

В целом банкротство – это персональная процедура. Тем не менее, иногда родственники банкрота могут почувствовать на себе её последствия ввиду наличия имущественных связей:- Супруг должника, если у них есть совместно нажитое имущество. Такая собственность выставляется на торги при банкротстве мужа или жены как единый объект. Супруг вправе выкупить долю банкрота или получить половину выручки от продажи имущества.

- Дети банкрота, если они пользуются имуществом родителя. Но их личную собственность на реализацию не заберут.

Важно! Однако пользоваться этим правилом и переписывать ценные активы на детей накануне банкротства рискованно. Подобная сделка может быть оспорена в ходе банкротного дела. Это значит, что её признают недействительной и имущество вернут банкроту, а затем заберут в конкурсную массу.

- Другие члены семьи должника, если у них есть долевая собственность. Долю банкрота выставят на торги, поэтому у родственника может появиться посторонний совладелец. Но сособственник может воспользоваться преимущественным правом на выкуп доли должника.

Сколько стоит банкротство физического лица

Процедура внесудебного банкротства полностью бесплатна. Списание долгов через суд потребует затрат, размер которых зависит от ряда факторов: наличия у должника активов, количества его кредиторов, суммы долгов и др.- Комиссия финансового управляющего.

- Оплата юридических услуг по сопровождению банкротства и представлению интересов должника.

- Затраты на обязательные публикации в СМИ.

- Расходы на отправку почты, подготовку документов, организацию торгов и прочие технические затраты.

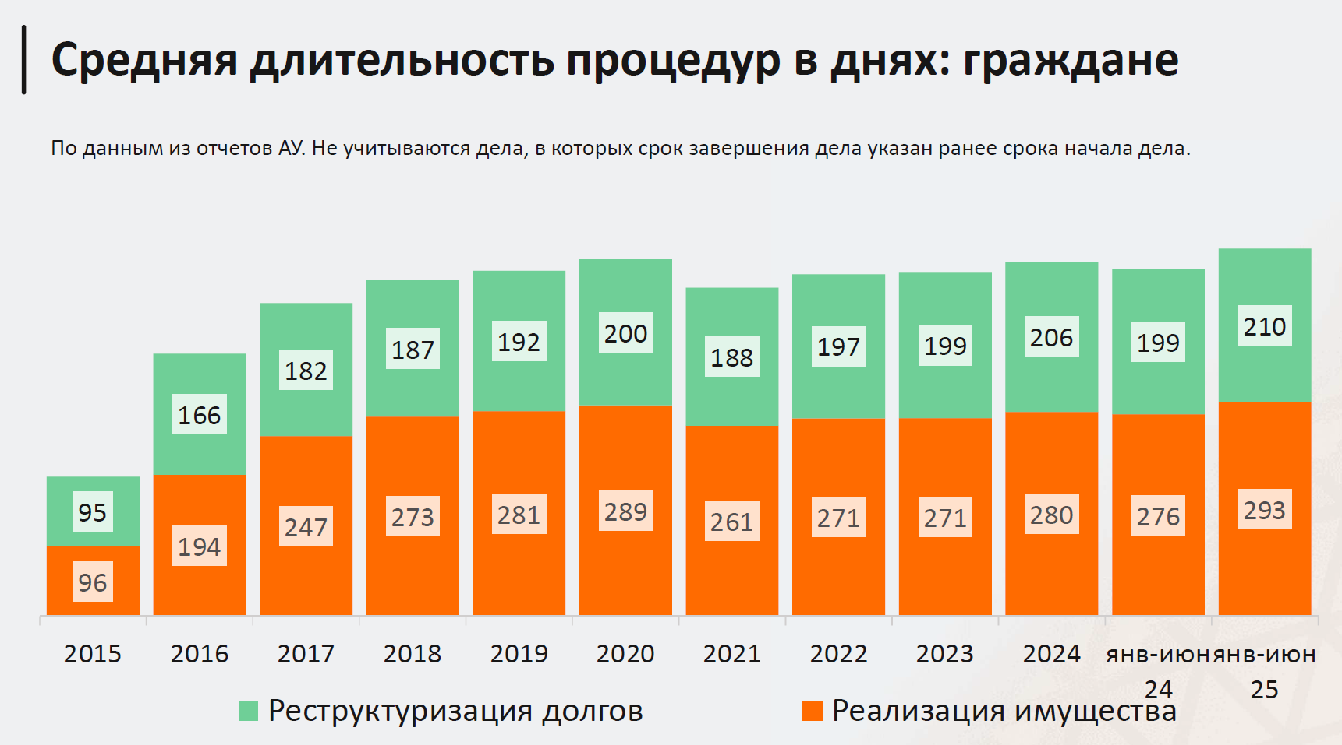

Сколько времени длится банкротство

Списание долгов через МФЦ займёт ровно 6 месяцев, а через суд – от 7-9 месяцев до 1-2 лет, иногда дольше. Продолжительность судебного банкротства зависит от материального положения должника. Каждый этап судебного процесса может длиться определённое время:| Стадия |

Продолжительность |

| Сбор документов | 2-4 недели |

| Принятие заявления судом | 1 неделя |

| Ожидание первого судебного заседания | до 3 месяцев |

| Процедура реструктуризации долгов |

|

| Процедура реализации имущества | от 4-6 месяцев (чаще всего вводится на полгода, но при необходимости продлевается) |

Написать Ивану

в Телеграмм

Какие долги нельзя списать при банкротстве

Процедуру банкротства физлица ввели в закон прежде всего затем, чтобы помочь гражданам справиться с закредитованностью. Однако механизм позволяет избавиться и от многих других обязательств. Тем не менее, есть задолженности, от которых банкротство не освобождает. Они перечислены в пп. 5 и 6 ст. 213.28 закона № 127-ФЗ.| Обязательства, которые списываются по итогам банкротства | «Несгораемые» обязательства |

|---|---|

|

|

Можно ли списать долги без банкротства

- кредитные каникулы;

- реструктуризацию кредита;

- рефинансирование.

Плюсы, минусы и подводные камни банкротства

Положительный эффект процедуры очевиден – это единственный легитимный способ сбросить с себя неподъёмные долги. К минусам можно отнести риск потери части имущества и доходов. Однако, если должник не решится на банкротство, рано или поздно он всё равно потеряет то же имущество и гораздо больше заработков. Кредиторы взыщут долги через суд и передадут исполнительные документы в ФССП. Судебные приставы имеют право:- списать со счетов должника все сбережения;

- удерживать часть его заработков;

- арестовать и реализовать имущество гражданина, не защищённое иммунитетом.

- Оформление новых кредитов в период, когда уже были проблемы с погашением ранее взятых.

- Трата всех заработков и заёмных средств в личных целях без попытки рассчитаться с кредиторами.

- Дарение имущества близким родственникам или другие безвозмездные сделки в пользу членов семьи.

- Продажа имущества по заниженной цене с расходованием выручки на себя, а не на оплату долгов.

- Смена адреса и места работы без уведомления кредиторов и судебных приставов.

- Предоставление ложной информации о доходах и финансовой нагрузке при подаче кредитных заявок.

- Погашение только одной задолженности в ущерб другим кредиторам.

Заключение

- Через МФЦ – в упрощённом и ускоренном порядке, полностью бесплатно. Этот вариант подходит ограниченному кругу должников.

- Через суд – с участием финансового управляющего и кредиторов. Этот способ занимает больше времени и требует затрат, зато позволяет списать долги любого размера, без привязки к формальным признакам.

Часто задаваемые вопросы

Можно ли самостоятельно пройти процедуру банкротства?

Можно, особенно через МФЦ. Судебный процесс – более сложная юридическая процедура, однако должнику не запрещено самостоятельно представлять свои интересы в суде. Но сначала стоит проанализировать, есть ли в этом смысл. Юристы помогут вам пройти банкротство в минимальный возможный срок и без лишних потерь. К тому же юридические услуги можно оплачивать с комфортной рассрочкой.

В чём разница между упрощённым и судебным банкротством?

Пройти процедуру через МФЦ можно только при наличии за плечами затяжного исполнительного производства и с долгами в пределах 1 млн рублей. Для судебного банкротства таких ограничений нет. Кроме того, по итогам упрощённой процедуры спишутся только долги, указанные должником в заявлении, а в результате судебного процесса – все, в том числе не заявленные гражданином.

Можно ли стать банкротом, имея официальную работу?

Да, трудоустройство не мешает пройти судебное банкротство, если заработков не хватает для погашения долгов. Главное – доказать это суду и учитывать, что часть доходов в период реализации имущества может отчисляться в конкурсную массу.

Заберут ли при банкротстве квартиру в ипотеке?

Ипотечное жильё можно сохранить, если оно является единственным для должника. Для этого нужно заключить во время банкротства мировое соглашение с банком, который выдал ипотеку, или найти третье лицо, которое оплатит остаток кредита.

Могут ли банкроту запретить выезд за границу?

Закон допускает применение такой меры на период реализации имущества, но на практике она вводится редко. Это возможно, только если кредиторы докажут суду, что выезд должника за границу нанесёт им ущерб. Когда процедура банкротства завершится, никаких ограничений на поездки за рубеж точно не будет.

Здравствуйте. Подскажите пожалуйста, как понять адвокат сказал что отчет и заявление о завершении направил в суд. Сколько времени еще будет длиться процедура?

Здравствуйте!

Если адвокат подал отчёт финансового управляющего и заявление о завершении процедуры, значит вы на финальной стадии банкротства — осталось дождаться решения суда.

Обычно суд:

назначает заседание в течение 1–2 месяцев,

и на этом заседании выносит решение о завершении и списании долгов.

Если всё подано — долго не затянется. Можете уточнить у адвоката дату ближайшего заседания или номер дела — можно отследить на сайте суда.

Здравствуйте. Подскажите пожалуйста сколько по времени может может пройти после реализации имущества и до назначения даты итогового заседания суда. У меня уже прошло больше 2х месяцев когда торги были признан не состоявшимися, земельные паи мне вернули, а управляющий все не подаёт ходатайство о назначении даты судебного заседания

Здравствуйте! В вашей ситуации, если торги завершены (в том числе признаны несостоявшимися) и всё имущество возвращено или не реализовано, финансовый управляющий обязан подать в суд ходатайство о завершении процедуры реализации имущества.

Согласно п. 6 ст. 213.24 Закона о банкротстве, управляющий должен сделать это не позднее чем через месяц после окончания процедуры (в том числе после признания торгов несостоявшимися и возврата имущества).

Если прошло более 2 месяцев, а управляющий не подал ходатайство — это затягивание процедуры, и вы вправе:

Направить письменное обращение управляющему с просьбой сообщить, когда будет подано ходатайство.

Направить жалобу в арбитражный суд, где рассматривается ваше дело, с указанием на бездействие управляющего.

При необходимости — пожаловаться в СРО (саморегулируемую организацию), к которой он относится.

Важно: иногда управляющий затягивает подачу ходатайства по формальным причинам (ожидание отчетов, оплаты расходов и т.д.), но по закону никакие обстоятельства не дают ему права бездействовать более установленного срока.

Здравствуйте.

Если началась процедура банкротства и ужп было первое заседание, в течении последних 3х лет не было никаки сделок по покупке жилья, машины и нет никакого имущества в собственности по всей России. Есть справка из ЕГРН.

Снимаем жилье в аренду.

МОГУТ ЛИ звонить владельцу жилья и объявить ему,что я прохожу процедуру банкротства?

Закон о банкротстве № 127-ФЗ не предусматривает раскрытие информации о процедуре посторонним лицам, не участвующим в деле.

Персональные данные (в том числе сведения о банкротстве) защищаются ст. 7 ФЗ № 152-ФЗ «О персональных данных». Передача этой информации третьим лицам без вашего согласия — нарушение закона.

Финансовый управляющий не имеет права контактировать с арендодателем, если квартира не фигурирует в конкурсной массе и не принадлежит вам.

Если кто-то звонит арендодателю — это может быть незаконная активность со стороны коллекторов или третьих лиц. В этом случае вы вправе:

подать жалобу в Роспотребнадзор и ЦБ РФ (если звонит финансовая организация);

заявить в полицию о нарушении закона о персональных данных.

Здравствуйте! Арбитражный суд признал гражданина банкротом. Сейчас идет реализация имущества уже 2 года (земельный участок участок)

Может ли гражданин вступить в наследство, принять долю в квартире и выплаты по гибели родственника? Или наследство пойдет на погашение задолженности?

Добрый день!

Гражданин-банкрот может вступить в наследство и принять долю в квартире или денежную компенсацию, но:

Всё наследственное имущество (недвижимость, деньги по выплатам) входит в конкурсную массу и идёт на погашение требований кредиторов

Должник обязан уведомить финансового управляющего об открытии наследственного дела и передать ему все сведения о наследстве

Только имущество, приобретённое после полного завершения процедуры банкротства (после официального закрытия дела), остаётся за банкротом и не участвует в расчётах

А что будет с детской картой на покупку детских товаров , как фин управляющий поступать ! С неё нельзя снимать деньги ! И после банкротства так же если 6 месяцев нельзя пользоваться !

Анна, здравствуйте! Не совсем понятен вопрос, Вы имеете ввиду денежные средства, причитающиеся ребенку? После прохождения процедуры банкротства, можно сразу пользоваться имеющимися счетами, нет необходимости ждать какое-либо время. Если у Вас остались вопросы, можете задать их нам, будем рады ответить на них!

После завершения процедуры и вынесения положительного определения судом, пройдёт еще месяц для того, чтобы кредиторы могли обжаловать решение суда. И только после этого будут разблокированы счета. Верно?

Добрый день, Ильдар! Спасибо за вопрос! После завершения процедуры банкротства, и опубликования текста судебного акта, Вы можете прийти в банк и разблокировать счета, нет необходимости ждать какое-либо время, поскольку определение о завершении процедуры подлежит немедленному исполнению. Надеемся смогли ответить на Ваш вопрос! Хорошего дня!

Добрый день. Подскажите пожалуйста ответ на следующий вопрос: если меня признали банкротом, назначили финансового управляющего, кто с ним ведет диалог? Вы, как мои представители, или я лично? Если я не могу пользоваться своими счетами, то куда пойдет моя зарплата? И как я могу получить с нее прожиточный минимум (или МРОТ)?

Евгений, здравствуйте! В случае если Вы проходите процедуру в нашей организации, то общение с финансовым управляющим осуществляем мы самостоятельно, тут важно понимать кто назначил Вам ФУ, Вы можете также самостоятельно взаимодействовать с ФУ для получения разрешения на снятие денежных средств. Если будут еще вопросы, Вы можете задать их нам! Хорошего дня!

здравствуйте! у меня ситуация такая. я офицер запаса. во время службы получил квартиру по военной ипотеке. уволившись досрочно я отказался от неё. её выставили на торги и продали. спустя более 7 лет мне пришло постановление приставов о возврате задолжности более 2-ух миллионов рублей. имущества абсолютно никакого я не имею. могу ли я оформить банкротство

Евгений, добрый день! Безусловно Вы можете подать на банкротство. Надеемся что наш ответ поможет Вам! Хорошего дня!

Начал два года назад процедуру банкротства через юридическую контору.

До сих пор у приставов висят мои долги и снимают деньги с карт.

Юрист который ведёт моё дело находит тысячу непонятных объяснений.

Что может быть причиной такого долгого банкротства?

И всё ли тут законно?

Олег, здравствуйте! Не совсем понятно на какой стадии процедуры банкротства Вы находитесь, для дачи Вам конкретного ответа, необходимо больше первичных данных, сможете предоставить их? Хорошего Вам дня!

Здравствуйте

В результате интернет-машеников на мне теперь несколько кредитов на общую сумму более 1 миллиона. Дело уже составлено моим следователем

Я собираюсь проходить процедуру банкротства.

Хотела бы проконсультироваться по нескольким вопросам.

1. Я хочу устроиться в ближайшее время на работу, чтобы оплатить пошлины и фин. управляющего. Может ли это помешать снять с меня долги в итоге?

2. На меня записана доля участка. Отнимут ли его в процессе. Он маленький, сумма его не покроет и четверти моего долга, но во всех статьях пишут, что всё имущество забирают

Виолетта, здравствуйте! Официальное трудоустройство не помешает прохождению процедуры банкротства, даже наоборот, покажет вашу добросовестность по отношению к кредиторам, но стоит учитывать то, что в процедуре реализации имущества Вы сможете получать только прожиточный минимум установленный в Вашем регионе, все остальное от поступлений с официального места работы, будет направлено в конкурсную массу с последующем распределением между кредиторами. Касательно земельного участка, все имущество, кроме единственного места жительства, подлежит реализации для соразмерного погашения требований кредиторов, маленькая стоимость участка не повлияет на его реализацию. Надеемся, что наш ответ помог Вам, в случае если у Вас остались вопросы всегда рады Вам ответить на них.