Если ваш долг составляет от 25 000 до 1 000 000 рублей, а приставы уже завершили исполнительное производство за отсутствием имущества, вы можете списать долги бесплатно и без суда — через МФЦ. В 2026 году внесудебное банкротство остаётся самым доступным способом избавиться от непосильных кредитов, микрозаймов и даже долгов по ЖКХ. Из этой статьи вы узнаете: кто может списать долги через МФЦ, какие документы нужны, как проходит процедура и почему МФЦ может отказать.

- Краткое резюме статьи

- Что такое внесудебное банкротство через МФЦ

- Условия и критерии для списания долгов в 2026

- Документы для подачи заявления: полный перечень

- Пошаговая инструкция по списанию долгов через МФЦ

- Основные причины отказа и как их избежать

- Что списывается, а что нет: ограничения

- Последствия внесудебного банкротства

- Нормативная база

- Часто задаваемые вопросы

Краткое резюме статьи

- Внесудебное банкротство доступно при долге от 25 000 до 1 000 000 рублей и наличии завершённого исполнительного производства по п. 4 ч. 1 ст. 46 Закона № 229-ФЗ.

- Для пенсионеров, получателей пособий и участников СВО условия мягче — достаточно, чтобы исполнительное производство длилось более 1 года.

- Процедура длится 6 месяцев и полностью бесплатна — никаких госпошлин, вознаграждения управляющему и публикаций за ваш счёт.

Многие не знают, что часть долгов можно списать, просто обратившись в многофункциональный центр. Все детали — в нашем видео.

Видео по теме

Важно: Информация в статье основана на главе X Федерального закона № 127-ФЗ «О несостоятельности (банкротстве)», а также на разъяснениях практикующих арбитражных управляющих и официальных данных МФЦ.

Что такое внесудебное банкротство через МФЦ

Внесудебное банкротство — это упрощённая процедура признания гражданина несостоятельным без участия арбитражного суда, финансового управляющего и судебных заседаний. Заявление подаётся в многофункциональный центр (МФЦ) по месту жительства, процесс занимает 6 месяцев и полностью бесплатен.

Этап |

Что происходит |

Подача заявления |

Вы приходите в МФЦ с документами и заполняете заявление |

Проверка МФЦ |

В течение 3 рабочих дней МФЦ проверяет соответствие условиям |

Публикация в ЕФРСБ |

Сведения о начале процедуры попадают в Единый федеральный реестр сведений о банкротстве |

Ожидание 6 месяцев |

Кредиторы могут оспорить процедуру, если вы скрыли имущество |

Списание долгов |

Через 6 месяцев долги признаются безнадёжными и списываются |

Мнение эксперта: Внесудебное банкротство позиционируется как бесплатная и доступная процедура, но МФЦ — это не орган, принимающий решение о списании по своему усмотрению, а строгий регистратор. Он сверяет ваши данные с жёсткими критериями закона. Любая ошибка в документах или несоответствие условиям — и вам откажут.

Написать Ивану

в Телеграмм

Условия и критерии для списания долгов в 2026

Для того чтобы списать долги через МФЦ, необходимо соблюдение трёх основных условий.

Условие 1. Сумма долга от 25 000 до 1 000 000 рублей

Общая сумма всех ваших долгов (включая проценты, но без учёта штрафов и пеней) должна быть не менее 25 000 рублей и не более 1 000 000 рублей.

Важно: Если вы намеренно «забыли» указать часть долгов, чтобы вписаться в лимит, эти долги не будут списаны. Кредиторы также могут оспорить процедуру.

Условие 2. Наличие завершённого исполнительного производства

Для большинства граждан ключевое условие — наличие оконченного исполнительного производства по основанию, предусмотренному пунктом 4 части 1 статьи 46 Федерального закона № 229-ФЗ «Об исполнительном производстве».

Что это означает: Судебный пристав проверил ваше имущество, не нашёл ничего, на что можно обратить взыскание (нет доходов, нет автомобиля, нет квартиры в собственности, кроме единственного жилья), и вернул исполнительный лист кредитору.

Условие 3. Отсутствие нового исполнительного производства

На момент подачи заявления у вас не должно быть открытых или возобновлённых исполнительных производств по денежным взысканиям.

Документы для подачи заявления: полный перечень

Пакет документов для внесудебного банкротства значительно меньше, чем для судебного.

- Паспорт гражданина РФ

- Заявление о признании банкротом

- Список кредиторов

- СНИЛС

- ИНН

Требования к заполнению документов

Заявление и список кредиторов заполняются печатными буквами синими или чёрными чернилами либо машинописным текстом. Не допускаются исправления, зачёркивания, использование корректора.

Что должно быть в списке кредиторов :

- Полное наименование кредитора (не «Сбер», а «ПАО Сбербанк»)

- Юридический адрес кредитора

- Основание возникновения долга (договор, расписка)

- Сумма основного долга и процентов

- Штрафы и пени (указываются отдельно)

Пошаговая инструкция по списанию долгов через МФЦ

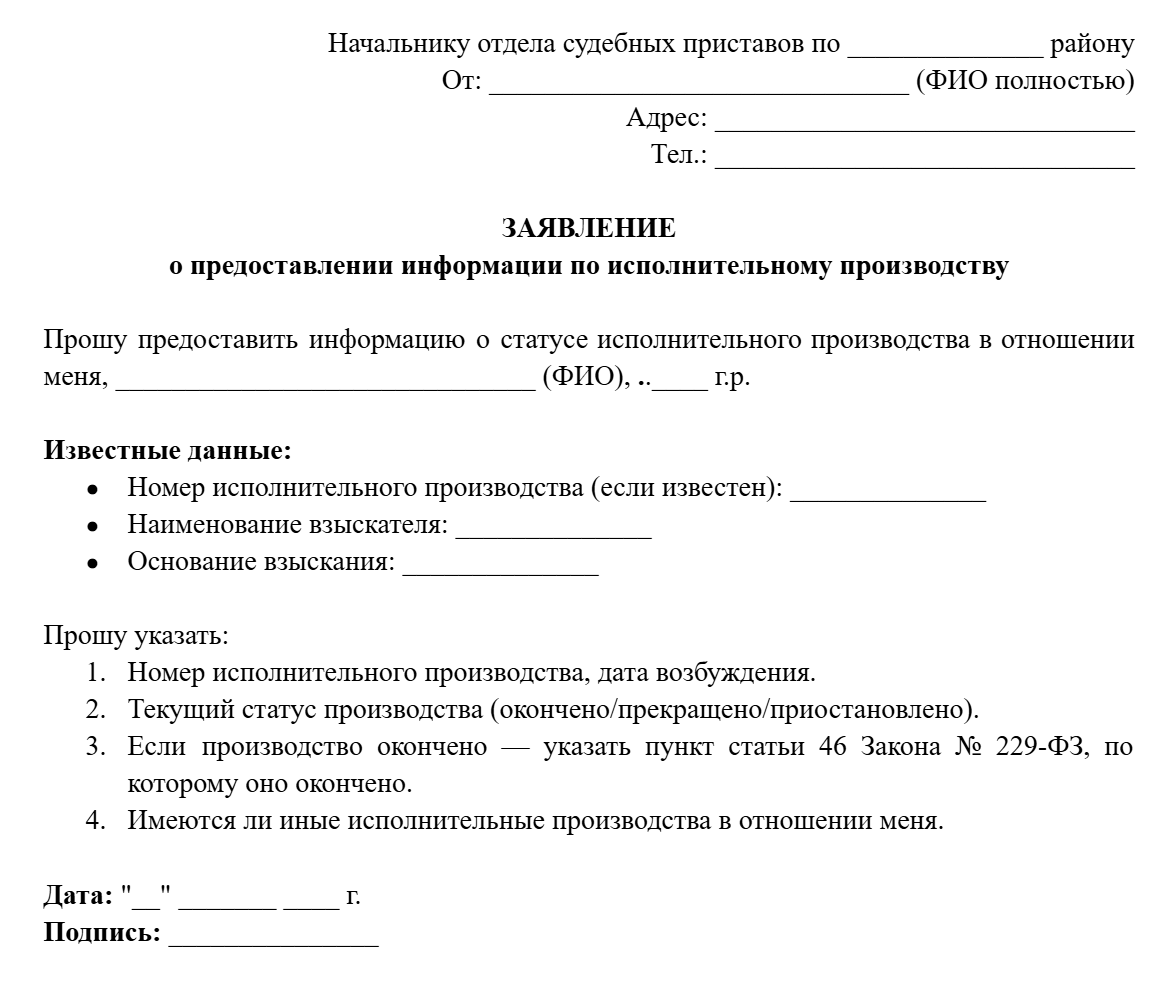

Шаг 1. Проверьте исполнительное производство на сайте ФССП

Зайдите на официальный сайт Федеральной службы судебных приставов и проверьте статус всех исполнительных производств в отношении вас.

Что нужно увидеть:

- Производство окончено по п. 4 ч. 1 ст. 46

- Нет новых или возобновлённых производств

Запрос в ФССП о статусе исполнительного производства

Мнение эксперта: Моя рекомендация: за неделю до подачи заявления возьмите свежую справку из БКИ и пробейте себя по базе ФССП. Главная ловушка внесудебного банкротства — „активные» исполнительные производства. Если пристав возобновил дело или оно висит открытым по другой статье, МФЦ вернёт документы.

Написать Ивану

в Телеграмм

Шаг 2. Соберите полный список всех долгов

Составьте список всех кредиторов, перед которыми у вас есть задолженность :

- Кредиты в банках

- Микрозаймы в МФО

- Долги по распискам перед физическими лицами

- Задолженность по ЖКХ

- Налоги и штрафы ГИБДД

Важное предупреждение: В рамках внесудебного банкротства списываются только те долги, которые вы укажете в заявлении. Пропустили кого-то — его долг останется за вами.

Шаг 3. Убедитесь, что общая сумма долга не превышает 1 млн рублей

Сложите все долги (основной долг + проценты). Штрафы и пени в лимит 1 млн рублей не включаются.

Шаг 4. Заполните заявление и список кредиторов

Образец заявления и списка кредиторов можно получить в любом отделении МФЦ или скачать с официального сайта.

На что обратить внимание:

- Укажите точные суммы задолженности по каждому кредитору

- Внесите полные наименования и юридические адреса

- Проверьте паспортные данные и СНИЛС — любая опечатка приведёт к отказу

Шаг 5. Подайте документы в МФЦ по месту жительства

Обратитесь в любой офис МФЦ по месту вашей регистрации. Подача заявления через портал «Госуслуги» в 2026 году не предусмотрена — требуется личный визит.

Что вы получите на руки:

- Расписку о получении документов с датой подачи

- Регистрационный номер заявления

Шаг 6. Дождитесь публикации в ЕФРСБ

В течение 3 рабочих дней с момента подачи заявления МФЦ передаёт сведения в ЕФРСБ, где публикуется сообщение о возбуждении процедуры внесудебного банкротства.

Шаг 7. Ждите 6 месяцев

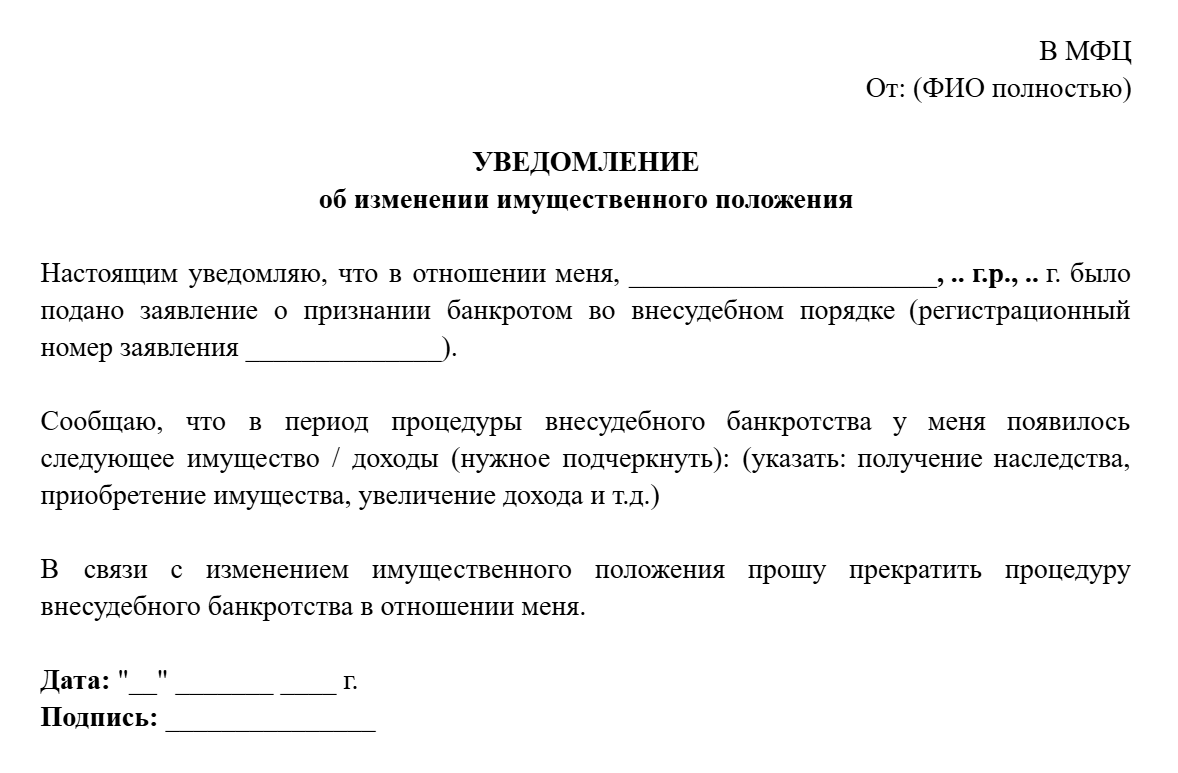

Ваше участие в процедуре на этом этапе минимально. В течение 6 месяцев кредиторы могут проверить, не скрыли ли вы имущество или доходы.

Что нельзя делать в течение 6 месяцев:

- Скрывать полученное наследство (о нём нужно сообщить в МФЦ в течение 5 дней)

- Приобретать имущество, которое можно продать

- Получать крупные доходы, не сообщая об этом

Шаг 8. Получите списание долгов

Через 6 месяцев, если кредиторы не оспорили процедуру, долги признаются безнадёжными и списываются. В ЕФРСБ публикуется сообщение о завершении процедуры внесудебного банкротства.

Процедура через МФЦ кажется простой, но на практике требует точного соблюдения условий. Узнайте почему обращение к юристу — важный шаг перед банкротством.

Заявление о прекращении внесудебного банкротства (при появлении имущества)

Основные причины отказа и как их избежать

По статистике, значительная часть заявлений возвращается заявителям из-за формальных ошибок. Ниже — самые частые причины отказа.

Причина отказа |

Почему возникает |

Как избежать |

Несоответствие суммы долга |

Долг меньше 25 000 руб. или больше 1 млн руб. (с учётом процентов) |

Точно подсчитайте все долги; если превышаете лимит — только судебное банкротство |

Исполнительное производство закрыто не по п. 4 ч. 1 ст. 46 |

Производство прекращено по другим основаниям (например, п. 3 — должника не нашли) |

Проверьте постановление пристава — нужно именно «отсутствие имущества» |

Есть открытое исполнительное производство |

На момент подачи у вас есть новое производство |

Закройте все долги или дождитесь окончания производств |

Ошибки в документах |

Опечатки в ФИО, паспортных данных, СНИЛС, наименованиях кредиторов |

Перепроверьте каждую цифру и каждую букву перед подачей |

Истёк срок действия справок |

Справки для льготных категорий получены более 3 месяцев назад |

Получите свежие справки перед подачей |

Повторная подача раньше срока |

После возврата заявления прошло менее 1 месяца |

Ждите месяц и исправьте ошибки |

Уже было банкротство |

Вы проходили внесудебное банкротство менее 10 лет назад |

Только судебное банкротство |

Если МФЦ вернул заявление :

- Получите письменное уведомление с указанием причин отказа

- Исправьте ошибки (обновите справки, закройте производства, сверьте данные)

- Подождите 1 месяц (это обязательный срок между подачами)

- Подайте заявление снова

Чтобы развеять миф о сложности процедуры банкротства, мы прошли весь путь от первого заявления до списания долгов вместе с вами в формате пошаговой видео-инструкции.

Видео по теме

Что списывается, а что нет: ограничения

Что подлежит списанию

В рамках внесудебного банкротства списываются :

- Кредиты в банках

- Микрозаймы в МФО

- Долги по распискам перед физическими лицами

- Задолженность по ЖКХ

- Налоги и штрафы (кроме некоторых категорий)

Что НЕ списывается

Следующие обязательства не подлежат списанию даже после завершения процедуры :

- Алименты (текущие и задолженность)

- Долги по возмещению вреда жизни и здоровью

- Задолженность по выплате заработной платы и выходного пособия (для ИП)

- Обязательства, возникшие после подачи заявления о банкротстве

Последствия внесудебного банкротства

После списания долгов через МФЦ наступают определённые ограничения :

- Нельзя управлять юридическим лицом (быть директором ООО) 3 года

- Нельзя управлять кредитной организацией 10 лет

- Нельзя управлять страховой компанией, НПФ 5 лет

- Повторное внесудебное банкротство невозможно 10 лет

Что НЕ ограничивается

- Выезд за границу (ранее наложенные ограничения снимаются после завершения процедуры)

- Работа по найму

- Получение пенсий и пособий

- Открытие банковских счетов

Кому подходит внесудебное банкротство:

- У вас нет имущества, которое можно продать

- У вас нет официального дохода (или доход меньше прожиточного минимума)

- Сумма долга до 1 млн рублей

- Исполнительное производство завершено «за отсутствием имущества»

Кому лучше идти в суд:

- Долг превышает 1 млн рублей

- Есть имущество (квартира не в ипотеке, автомобиль, дача) — вы готовы его продать

- Нет завершённого исполнительного производства по нужной статье

Нормативная база

Есть вопрос? Оставьте свои данные, и мы перезвоним!

Часто задаваемые вопросы

Могут ли кредиторы оспорить моё банкротство?

Да, если вы скрыли имущество или доходы. В таком случае дело передаётся в арбитражный суд, и долги могут не списать .

Что будет, если за 6 месяцев у меня появится доход или имущество?

Вы обязаны сообщить об этом в МФЦ в течение 5 дней. Если скроете — кредиторы оспорят процедуру, и долги не спишут.

Сколько раз можно банкротиться через МФЦ?

Внесудебное банкротство возможно не чаще 1 раза в 10 лет.

Нужно ли платить госпошлину за внесудебное банкротство?

Нет, процедура полностью бесплатна.

Астамур Давидович Бжания —практикующий юрист юридического центра «Фаворит». Более 5 лет сопровождает клиентов на всех этапах гражданских и арбитражных споров: от консультаций до представительства в суде. В настоящее время успешно представляет интересы более 100 клиентов компании.