Если сумма долгов превышает 5 миллионов рублей, процедура банкротства становится значительно сложнее, чем при небольших задолженностях. Суды, кредиторы и финансовые управляющие проявляют повышенное внимание к таким делам: тщательно анализируют все сделки за последние три года, проверяют источники доходов, выявляют контролируемых лиц и активы, в том числе зарегистрированные на родственников. В этой статье разберём, чем банкротство при крупных долгах отличается от стандартного, какие риски возникают у должника и как правильно подготовиться к процедуре, чтобы минимизировать потери и защитить себя от обвинений в фиктивном банкротстве.

- 5 ключевых фактов о банкротстве при долгах свыше 5 млн рублей в 2026 году

- Чем отличается банкротство при долгах свыше 5 млн рублей

- Риски при банкротстве с долгами свыше 5 млн рублей

- Сравнение: банкротство с долгами до 500 тыс. рублей и свыше 5 млн рублей

- Пошаговая инструкция: что делать при долгах свыше 5 млн рублей

- Таблица: что проверяет финансовый управляющий при долгах свыше 5 млн рублей

- Правовое обоснование и ссылки на нормы права

- Риски и важные ограничения

- Часто задаваемые вопросы

5 ключевых фактов о банкротстве при долгах свыше 5 млн рублей в 2026 году

- Процедура длится дольше — если при долгах до 500 тыс. руб. банкротство закрывают за 6–8 месяцев, то при долгах от 5 млн рублей процедура может растянуться на 1,5–2 года.

- Оспаривание сделок — обязательный этап — финансовый управляющий обязан проверить все сделки за 3 года. Дарение, продажа имущества, переводы супруге — под прицелом.

- Конкурсная масса формируется из всего, что можно найти — не только квартира и машина, но и доля в ООО, драгоценности, дорогая техника, предметы роскоши.

- Родственников тоже проверяют — если имущество переписано на супруга или детей, управляющий попытается его вернуть через суд.

- Уголовная ответственность реальна — при долгах свыше 5 млн рублей и признаках фиктивного или преднамеренного банкротства возбуждаются уголовные дела по ст. 196, 197 УК РФ.

Чем отличается банкротство при долгах свыше 5 млн рублей

Банкротство физического лица регулируется главой X Федерального закона № 127-ФЗ «О несостоятельности (банкротстве)». Однако суды и управляющие применяют совершенно разные подходы в зависимости от суммы долга. При крупных задолженностях «срабатывают» дополнительные механизмы контроля.

Повышенное внимание кредиторов

Если вы должны банку 300 тыс. руб., кредитор часто не является на собрания и не заявляет требований. При долгах свыше 5 млн рублей — ситуация обратная.

Что делают кредиторы:

- создают комитет кредиторов для контроля за управляющим;

- предлагают свои кандидатуры финансового управляющего;

- активно оспаривают сделки (сами или через управляющего);

- требуют привлечения должника к субсидиарной ответственности (если есть юрлицо);

- заявляют о признаках фиктивного банкротства.

Сложная конкурсная масса

При долгах до 1 млн рублей конкурсная масса — это обычно зарплата, старая машина и телевизор. При долгах от 5 млн рублей — это целое состояние, которое управляющий будет искать по всем возможным источникам.

Что включается в конкурсную массу:

- недвижимость (квартиры, дома, дачи, земельные участки, гаражи);

- транспортные средства (легковые авто, мотоциклы, катера, снегоходы);

- доли в уставных капиталах ООО, акции, паи;

- предметы роскоши (часы дороже 50 тыс. руб., ювелирные украшения, антиквариат);

- дорогая бытовая техника и электроника;

- права требования к третьим лицам (долги вам должны);

- денежные средства на счетах и в наличной форме сверх прожиточного минимума.

Важно: из конкурсной массы исключается единственное жильё (если оно не в ипотеке) и имущество стоимостью до 10 тыс. руб. Но если у вас две квартиры — одну продадут с торгов.

Обязательное оспаривание сделок

При крупных долгах финансовый управляющий не имеет права игнорировать сделки должника. Он обязан проверить все договоры и переводы за 3 года до банкротства.

Особый интерес вызывают:

- сделки с родственниками (дарение, купля-продажа по заниженной цене);

- вывод активов на подконтрольные юридические лица;

- досрочное погашение кредитов отдельным кредиторам;

- переводы крупных сумм супруге, детям, родителям.

Мнение эксперта: В нашей практике был случай, когда должник с долгом 12 млн рублей за год до банкротства перевёл своей матери 4,5 млн руб. «в счёт погашения долга по расписке». Мать не смогла предоставить ни расписки, ни доказательств реальной передачи денег. Суд признал перевод недействительным, деньги вернули в конкурсную массу. Мой совет: если вы переводите крупные суммы близким перед банкротством, готовьтесь к тому, что суд их вернёт — почти гарантированно.

Написать Ивану

в Телеграмм

Банкротство — это не магия, а четкий юридический механизм. Как он устроен, кто в нём участвует и как принимаются решения, смотрите в нашем видео.

Видео по теме

Риски при банкротстве с долгами свыше 5 млн рублей

Риск №1. Уголовная ответственность за преднамеренное банкротство

Статья 196 УК РФ — преднамеренное банкротство. Если суд или управляющий докажут, что вы намеренно создали или увеличили свою неплатёжеспособность (вывели активы, заключили убыточные сделки), наступает уголовная ответственность.

Наказание:

- штраф от 300 тыс. до 500 тыс. руб.;

- либо принудительные работы до 5 лет;

- либо лишение свободы до 6 лет.

Что считается преднамеренным банкротством:

- вывели имущество накануне банкротства;

- заключили заведомо убыточные сделки;

- создали подконтрольную задолженность (например, выдали себе заём и не вернули);

- уничтожили документы или имущество.

Риск №2. Фиктивное банкротство (ст. 197 УК РФ)

Если вы подаёте на банкротство, имея реальную возможность расплатиться с долгами, это фиктивное банкротство. При долгах свыше 5 млн рублей банки и налоговая особенно тщательно проверяют этот момент.

Наказание:

- штраф до 500 тыс. руб.;

- либо принудительные работы до 5 лет;

- либо лишение свободы до 6 лет.

Как отличить фиктивное банкротство от реального:

При фиктивном банкротстве у должника есть имущество и доходы, позволяющие покрыть долги, но он имитирует неплатёжеспособность. Суды назначают финансовый анализ — экспертиза покажет реальное положение дел.

Риск №3. Несписание долгов

Даже после банкротства некоторые долги не списываются. При крупных задолженностях суды особенно строго подходят к добросовестности должника.

Долги, которые не списываются:

- алименты;

- долги по возмещению вреда здоровью и в связи со смертью кормильца;

- долги по субсидиарной ответственности (если вы были директором или контролирующим лицом);

- текущие платежи (налоги, коммуналка после подачи заявления);

- долги, возникшие из-за мошеннических действий должника.

Важно: если суд докажет, что вы предоставили ложные сведения или скрыли имущество, банкротство завершится без списания долгов.

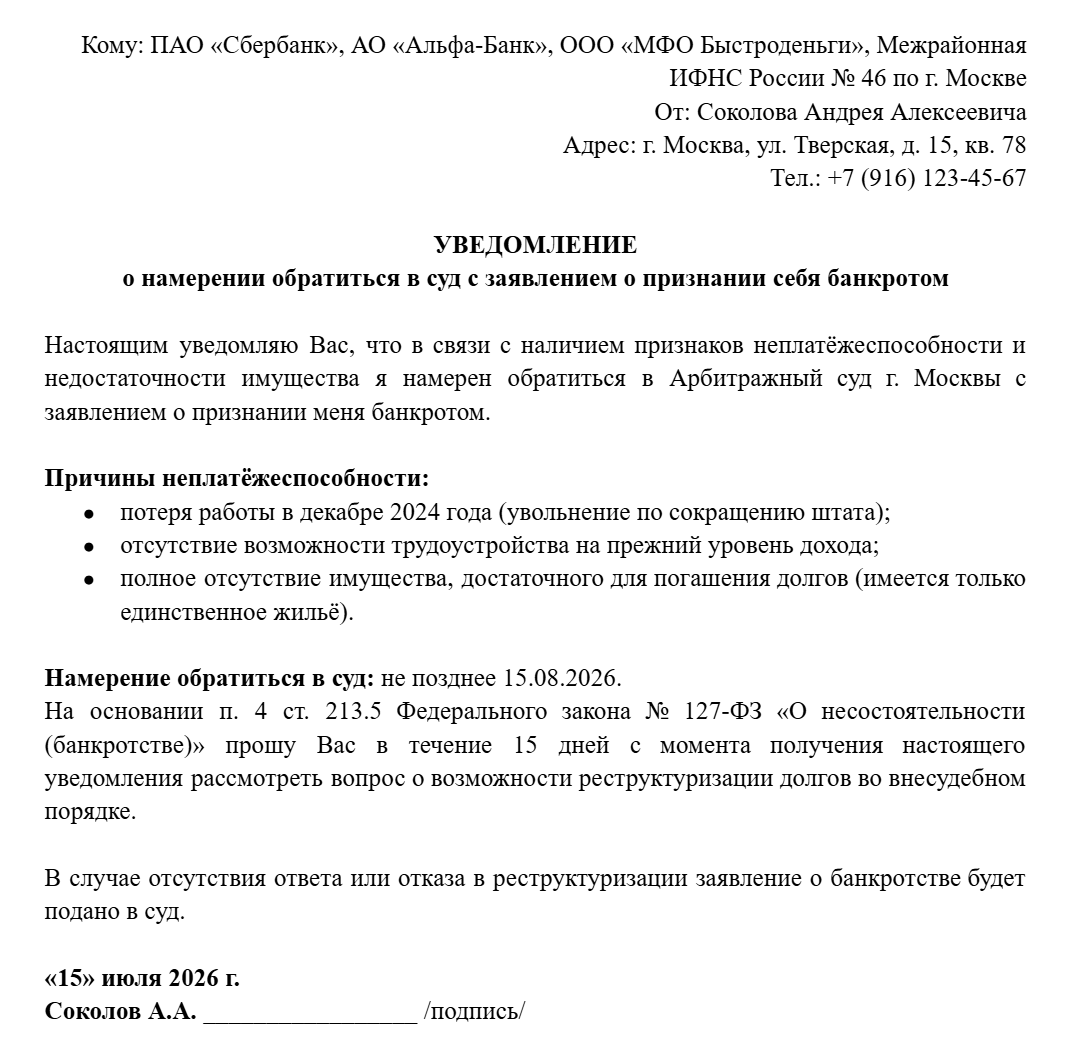

Уведомление кредиторов о намерении обратиться в суд с заявлением о банкротстве (при долгах свыше 5 млн рублей)

Сравнение: банкротство с долгами до 500 тыс. рублей и свыше 5 млн рублей

Критерий |

Долги до 500 тыс. руб. |

Долги свыше 5 млн руб. |

Средняя продолжительность |

6–8 месяцев |

1,5–2 года |

Активность кредиторов |

Низкая (часто не являются) |

Высокая (создают комитет, заявляют требования) |

Проверка сделок |

Формальная |

Глубокая (обязательна экспертиза) |

Оспаривание переводов супруге |

Редко |

Почти всегда |

Пошаговая инструкция: что делать при долгах свыше 5 млн рублей

Шаг 1. Не скрывайте имущество — это уголовное преступление

Первая реакция при крупных долгах — спрятать или переписать имущество на родственников. Это самая большая ошибка. Управляющий проверит все сделки за 3 года, и сокрытие будет доказано.

Что делают управляющие:

- запрашивают выписки из Росреестра (квартиры, дома, земля);

- запрашивают данные из ГИБДД (автомобили за 5 лет);

- анализируют банковские выписки за 3 года (все переводы);

- направляют запросы в ЗАГС (браки, разводы);

- проверяют родственников через ЕГРН и базы данных.

Вывод: скрыть имущество при долгах свыше 5 млн рублей практически невозможно. Лучше заявить всё добровольно.

Шаг 2. Соберите «юридически чистую» историю

Чем крупнее долг, тем тщательнее будут проверять ваши действия за последние 3–5 лет.

Что нужно подготовить заранее:

- все договоры купли-продажи имущества (даже старые);

- банковские выписки по всем счетам (минимум за 3 года);

- доказательства происхождения крупных сумм (наследство, подарок от близких, продажа авто и т.д.);

- если переводили деньги родственникам — подготовьте договоры займа или иные основания;

- документы о доходах за 3 года (2-НДФЛ, 3-НДФЛ, выписки из ПФР).

Важно: если у вас были переводы супруге или детям без договоров — считайте, что этих денег нет. Суд может признать их безвозмездными и вернуть в конкурсную массу.

Шаг 3. Оцените возможность реструктуризации долгов

При долгах свыше 5 млн рублей суд реже вводит реализацию имущества сразу. Чаще сначала назначается реструктуризация долгов — это план погашения долгов за 3 года.

Когда реструктуризация выгодна:

- у вас есть стабильный высокий доход (например, зарплата 200–300 тыс. руб. в месяц);

- вы готовы отдавать 50% дохода на погашение долгов;

- кредиторы согласны на план.

Когда реструктуризация невыгодна:

- дохода не хватает даже на прожиточный минимум;

- кредиторы не утверждают план;

- долги настолько велики, что расплатиться невозможно физически.

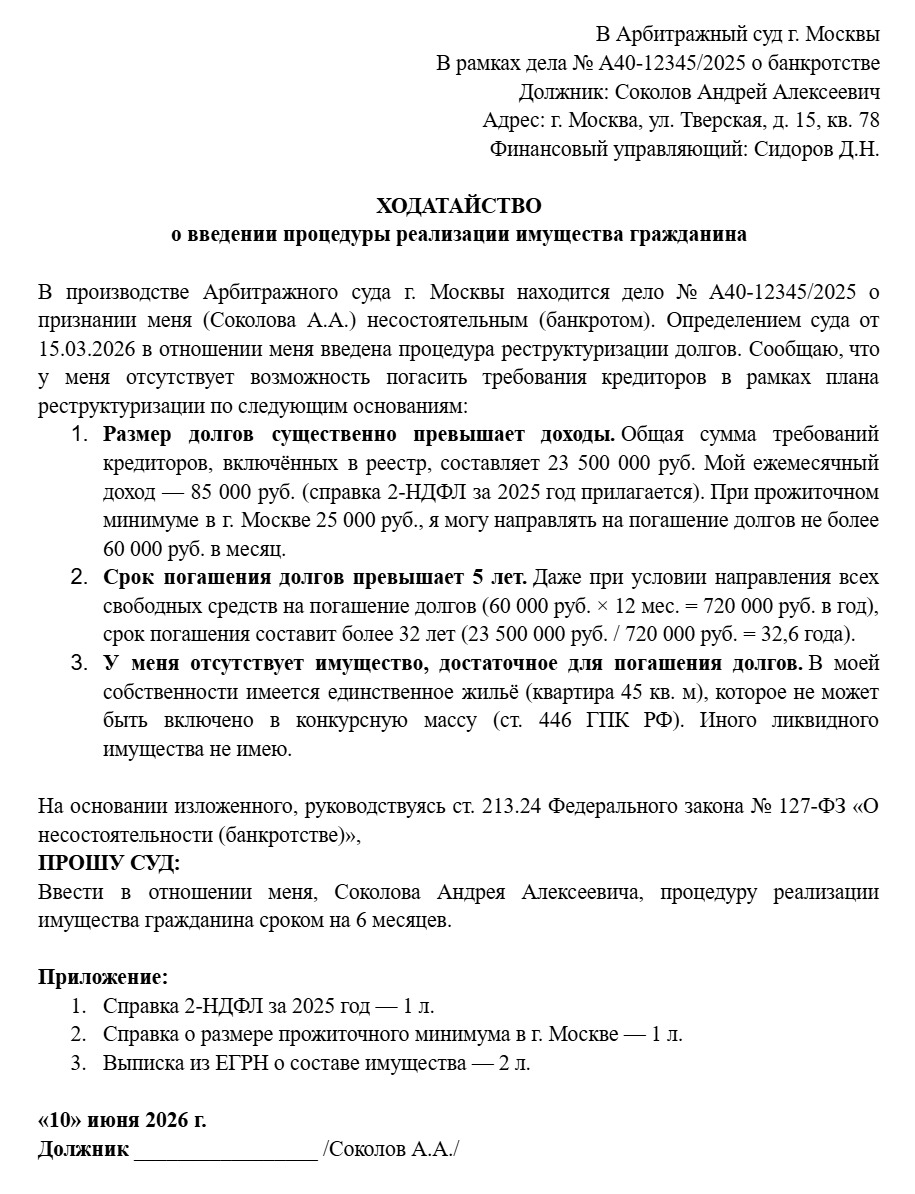

Ходатайство о введении реализации имущества — образец для должника

Шаг 4. Подготовьтесь к оспариванию сделок

Финансовый управляющий при долгах свыше 5 млн рублей почти гарантированно оспорит:

- дарение имущества родственникам за последние 3 года;

- продажу имущества по цене ниже рыночной;

- крупные переводы супруге, детям, родителям;

- досрочное погашение кредитов отдельным кредиторам.

Как защититься:

- соберите доказательства равноценности сделок (отчёты оценщиков);

- если переводили деньги — оформите договор займа, даже если это было давно;

- если дарили имущество — будьте готовы, что его вернут. Честность смягчит последствия.

Шаг 5. Найдите опытного финансового управляющего

При крупных долгах «дешёвый» и «удобный» управляющий — это миф. Кредиторы будут активно участвовать в выборе управляющего и могут предложить свою кандидатуру.

Как выбрать управляющего:

- ищите специалиста с опытом ведения дел с долгами свыше 10 млн рублей;

- проверьте, сколько дел он довёл до списания долгов;

- уточните, оспаривал ли он сделки (при крупных долгах это обязательный навык);

- цена: нормальный управляющий при долгах от 5 млн рублей берёт 50–150 тыс. руб. + процент от реализованного имущества.

Шаг 6. Будьте честны с судом и кредиторами

При долгах свыше 5 млн рублей доверие суда к вам — ключевой фактор. Если суд заподозрит сокрытие имущества или обман, долги не спишут.

Что повышает доверие:

- добровольное заявление всего имущества (даже того, что можно было скрыть);

- активное участие в собраниях кредиторов;

- честные ответы на вопросы управляющего;

- готовность к оспариванию своих же сделок (если они были невыгодные).

Что снижает доверие:

- попытка спрятать имущество;

- дача ложных показаний;

- неявка на собрания кредиторов;

- угрозы или давление на управляющего.

Знание запретов так же важно, как и знание прав. Чтобы не перечеркнуть все усилия, обязательно изучите, какие действия суд считает недобросовестными.

Видео по теме

Таблица: что проверяет финансовый управляющий при долгах свыше 5 млн рублей

Объект проверки |

Срок |

Что ищет |

Последствия |

Сделки с недвижимостью |

3 года |

Дарение, продажу ниже рынка, фиктивные договоры |

Возврат имущества в конкурсную массу |

Банковские переводы |

3 года |

Крупные переводы родственникам, досрочное погашение |

Признание переводов недействительными |

Автомобили |

3 года |

Продажу по заниженной цене, дарение |

Возврат авто или его стоимости |

Супружеское имущество |

Весь брак |

Имущество, оформленное на супруга |

Раздел имущества и продажа доли |

Доходы |

3 года |

Сокрытые доходы, «серая» зарплата |

Включение скрытых доходов в конкурсную массу |

Доли в бизнесе |

3 года |

Доли в ООО, акции, паи |

Продажа доли с торгов |

Правовое обоснование и ссылки на нормы права

Федеральный закон от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)»:

- Статья 213.13 — план реструктуризации долгов гражданина (при наличии стабильного дохода).

- Статья 213.25 — конкурсная масса гражданина (всё имущество, кроме исключённого).

- Статья 213.26 — продажа имущества гражданина на торгах.

- Статья 213.28 — освобождение гражданина от долгов (исключения — алименты, вред здоровью, субсидиарная ответственность).

- Статья 61.2, 61.3 — оспаривание подозрительных сделок и сделок с предпочтением.

- Статья 213.30 — последствия банкротства (нельзя занимать руководящие должности 3–5 лет, повторное банкротство без списания).

Уголовный кодекс РФ:

- Статья 196 — преднамеренное банкротство (наказание до 6 лет лишения свободы).

- Статья 197 — фиктивное банкротство (наказание до 6 лет лишения свободы).

- Статья 159 — мошенничество (если долги получены обманным путём).

Гражданский кодекс РФ:

- Статья 256 — общее имущество супругов (раздел при банкротстве).

- Статья 35 Семейного кодекса РФ — владение, пользование и распоряжение общим имуществом супругов.

Постановление Пленума Верховного Суда РФ от 13.10.2015 № 45 — о банкротстве граждан.

Переживаете, что не хватит средств на процедуру банкротства? Узнайте, можете ли вы избавиться от долгов бесплатно.

Риски и важные ограничения

Важно знать: когда долги не спишут даже после банкротства

- Сокрытие имущества. Если суд докажет, что вы скрыли имущество или доходы, банкротство завершится без списания долгов. Вас могут привлечь к уголовной ответственности по ст. 196 или 197 УК РФ.

- Отсутствие сотрудничества с управляющим. Если вы не предоставляете документы, не являетесь на собрания, даёте ложные показания — суд не списывает долги.

- Роскошная жизнь во время банкротства. Если во время процедуры вы покупаете дорогие вещи, ездите за границу, оплачиваете частные школы — суд сочтёт это злоупотреблением и не спишет долги.

- Повторное банкротство. Если вы уже банкротились и получили списание долгов, повторная процедура в течение 5 лет не освобождает от долгов.

- Долги по субсидиарной ответственности. Если вы были директором или контролирующим лицом обанкротившегося юрлица, эти долги не списываются при личном банкротстве.

Альтернативы банкротству при крупных долгах:

- Реструктуризация долгов без суда. Можно попробовать договориться с банками о рефинансировании или предоставлении кредитных каникул.

- Продажа имущества самостоятельно. Если продать квартиру или машину самостоятельно, вы получите больше денег (при торгах управляющего — дешевле на 20–40%).

- Мировое соглашение с кредиторами. В рамках дела о банкротстве можно заключить мировое соглашение — например, отдать 70% долга, остальное спишут.

- Внесудебное банкротство. Не работает при долгах свыше 1 млн рублей — порог с 2026 года остаётся 500 тыс. – 1 млн руб. (зависит от региона).

Мнение эксперта: Банкротство при долгах свыше 5 млн рублей — это процедура, которая требует тщательной подготовки и полной честности перед судом и кредиторами. В отличие от небольших долгов, здесь управляющие и кредиторы будут проверять каждый ваш шаг за последние три года: сделки с недвижимостью, банковские переводы, подарки родственникам, доходы и имущество супругов.

Единственный безопасный путь — добровольное раскрытие всей информации, сотрудничество с управляющим и, если возможно, реструктуризация долгов. В долгосрочной перспективе честность окупается: даже при крупных долгах суд списывает остатки обязательств, а вы получаете финансовое освобождение без уголовных последствий.

Написать Ивану

в Телеграмм

Есть вопрос? Оставьте свои данные, и мы перезвоним!

Часто задаваемые вопросы

При какой сумме долгов начинают проверять сделки с родственниками?

Формально — с любой суммы. Но на практике при долгах до 1 млн рублей управляющий редко тратит время на оспаривание. При долгах свыше 5 млн рублей — проверяют всегда.

Могут ли привлечь к уголовной ответственности, если я просто не рассчитал силы и взял много кредитов?

Нет, если вы добросовестно пытались платить, но потом потеряли работу или заболели. Уголовные дела возбуждают только при умысле: выводе активов, подделке документов, даче ложных сведений.

Сохранятся ли у меня права на управление ООО после банкротства?

Нет. После завершения процедуры банкротства в течение 3–5 лет вы не можете занимать руководящие должности в юридических лицах. Если вы единственный участник ООО, вашу долю продадут с торгов.

Как подготовиться к банкротству с долгами свыше 5 млн рублей?

За 6–12 месяцев до подачи заявления: перестаньте переводить крупные суммы родственникам, не продавайте имущество дёшево, соберите все документы по доходам. За 3 месяца: начните консультации с юристом, который специализируется на крупных банкротствах.

Астамур Давидович Бжания —практикующий юрист юридического центра «Фаворит». Более 5 лет сопровождает клиентов на всех этапах гражданских и арбитражных споров: от консультаций до представительства в суде. В настоящее время успешно представляет интересы более 100 клиентов компании.