Смерть заёмщика — тяжёлое испытание для семьи. Но когда вдобавок приходит требование банка погасить ипотечный кредит, ситуация становится критической. Именно здесь страхование жизни и здоровья должно стать спасательным кругом. Однако в 2026 году страховые компании отказывают в выплатах почти в каждом третьем случае. Почему так происходит и что делать, если страховая отказала? В этой статье разберём реальные причины отказов, расскажем, как действовать наследникам и как оспорить решение страховщика в суде.

- 4 ключевых факта о страховых выплатах по ипотеке в 2026 году

- Почему страховые компании отказывают в выплате по ипотеке

- Кто платит ипотеку в случае смерти заёмщика

- Пошаговая инструкция: как оспорить отказ страховой компании

- Сравнение: что делать при отказе страховой

- Практический пример: наследник оспорил отказ страховой и сохранил квартиру

- Риски и важные ограничения при страховании ипотеки

- Типичные ошибки наследников при оформлении страховой выплаты

- Альтернативы судебному спору со страховой

- Действующие законы и актуальная статистика

- Часто задаваемые вопросы

4 ключевых факта о страховых выплатах по ипотеке в 2026 году

- 30% отказов — именно столько страховых случаев по ипотечному страхованию жизни не оплачиваются страховыми компаниями.

- Главные причины — сокрытие заболеваний при оформлении полиса, нарушение правил страхования и несвоевременное уведомление о смерти.

- Оспорить можно — более половины отказов успешно обжалуются в досудебном порядке или через суд.

- Наследники не платят — при наступлении страхового случая долг погашает страховая, а не родственники умершего.

Почему страховые компании отказывают в выплате по ипотеке

Страхование — это бизнес. И хотя страховые компании обязаны выполнять свои обязательства, они используют любую законную возможность, чтобы избежать выплаты. В 2026 году основные причины отказов остаются прежними, но судебная практика ужесточилась как для страховщиков, так и для страхователей.

Сокрытие или искажение информации о здоровье

Это самая частая причина отказа. При оформлении ипотеки заёмщик заполняет анкету-заявление, где указывает сведения о своём здоровье. Если страховая компания выяснит, что заёмщик скрыл хроническое заболевание или не сообщил о перенесённых операциях, выплату признают недействительной.

Согласно статье 944 Гражданского кодекса РФ, страхователь обязан сообщить страховщику все известные обстоятельства, имеющие существенное значение для оценки страхового риска. При этом бремя доказывания того, что заёмщик знал о заболевании, лежит на страховой компании.

Важно: если заболевание было диагностировано до оформления полиса, но заёмщик не указал его в анкете, суд встанет на сторону страховой. Если же болезнь выявлена уже после покупки полиса — это страховой случай.

Нарушение правил страхования

Договор страхования — это документ с чёткими правилами. Одно из главных — обязанность страхователя немедленно (в течение 30 дней) уведомить страховую компанию об изменении состояния здоровья или иных факторах, влияющих на страховой риск. Если заёмщик узнал о тяжёлом диагнозе и не сообщил страховщику, это может стать основанием для отказа.

Смерть в результате исключений из страхового покрытия

В каждом договоре есть раздел «Исключения». Это события, при которых страховщик не платит:

- самоубийство (в течение первых 1–2 лет действия договора);

- смерть в результате алкогольного, наркотического или токсического опьянения;

- участие в военных действиях, террористических актах;

- совершение преступления;

- управление транспортным средством в состоянии опьянения.

Если причина смерти подпадает под одно из исключений, страховая откажет в выплате.

Несвоевременное уведомление о наступлении страхового случая

Это техническая, но очень распространённая причина. Срок уведомления о смерти обычно составляет 30 календарных дней с момента, когда наследники узнали о смерти или могли узнать. Пропустили срок — страховая отказывает, ссылаясь на нарушение условий договора. Хотя суды часто восстанавливают этот срок, если причина пропуска уважительная.

Смерть до вступления договора в силу

Договор страхования вступает в силу с момента оплаты первой страховой премии или с даты, указанной в договоре. Если заёмщик подписал договор и умер до его вступления в силу, страховая не платит. Проверяйте даты!

Действия, которые привели к смерти

Если заёмщик вёл опасный образ жизни или занимался экстремальными видами спорта, это также может быть основанием для отказа, если такие виды деятельности не были согласованы со страховой при заключении договора.

Кто платит ипотеку в случае смерти заёмщика

Наследники не отвечают по долгам, если страховая выплатила

Если страховая признала случай страховым и перевела деньги банку, наследники освобождаются от обязательств по ипотеке. Квартира остаётся в собственности наследников (если они её приняли) или переходит к банку, если страховой суммы недостаточно для полного погашения долга.

Если страховая отказала — наследники платят

В случае отказа в страховой выплате наследники становятся должниками по ипотеке на общих основаниях. Они обязаны продолжать платить банку, иначе банк может инициировать обращение взыскания на заложенное имущество (квартиру) в судебном порядке.

Размер ответственности наследников

Согласно статье 1175 Гражданского кодекса РФ, наследники отвечают по долгам наследодателя в пределах стоимости перешедшего к ним наследственного имущества. То есть если сумма долга по ипотеке больше рыночной стоимости квартиры, наследники не обязаны доплачивать разницу из своего кармана. Но если квартира стоит 5 млн рублей, а долг — 3 млн, наследники должны погасить 3 млн либо передать квартиру банку в счёт уплаты долга.

Ответственность поручителей и созаемщиков

Если кредит был оформлен с поручителем или созаемщиком, они несут солидарную ответственность перед банком независимо от страховки. То есть даже если страховая откажет, банк будет требовать деньги с созаемщика или поручителя. При этом созаемщик имеет право потребовать от страховой выплаты в свою пользу, если он тоже был застрахован, но это сложная процедура.

Мнение эксперта: В моей практике был случай, когда страховая компания отказала наследникам, потому что в медицинской карте умершего нашли запись о гипертонии, сделанную за 5 лет до оформления ипотеки. Заёмщик просто забыл указать это в анкете. Суд встал на сторону страховой, и наследникам пришлось продавать квартиру. Поэтому я всегда советую: будьте честны в анкете и сохраняйте все документы о своём здоровье. Лучше перестраховаться, чем потом потерять жильё.

Написать Ивану

в Телеграмм

Пошаговая инструкция: как оспорить отказ страховой компании

Получили отказ? Не отчаивайтесь. У вас есть 6 шагов, которые помогут восстановить справедливость.

Шаг 1. Получите письменный отказ страховой

- Обратитесь в страховую компанию с заявлением о выплате (если ещё не сделали).

- В случае отказа требуйте письменный мотивированный ответ с указанием причины.

- Срок: в течение 30 дней с момента получения заявления страховая обязана дать ответ.

Шаг 2. Проанализируйте причину отказа

- Проверьте договор страхования — есть ли там оговорка, на которую ссылается страховая.

- Соберите медицинские документы умершего.

- Убедитесь, что причина смерти не входит в список исключений.

- Результат: вы поймёте, есть ли шансы на оспаривание.

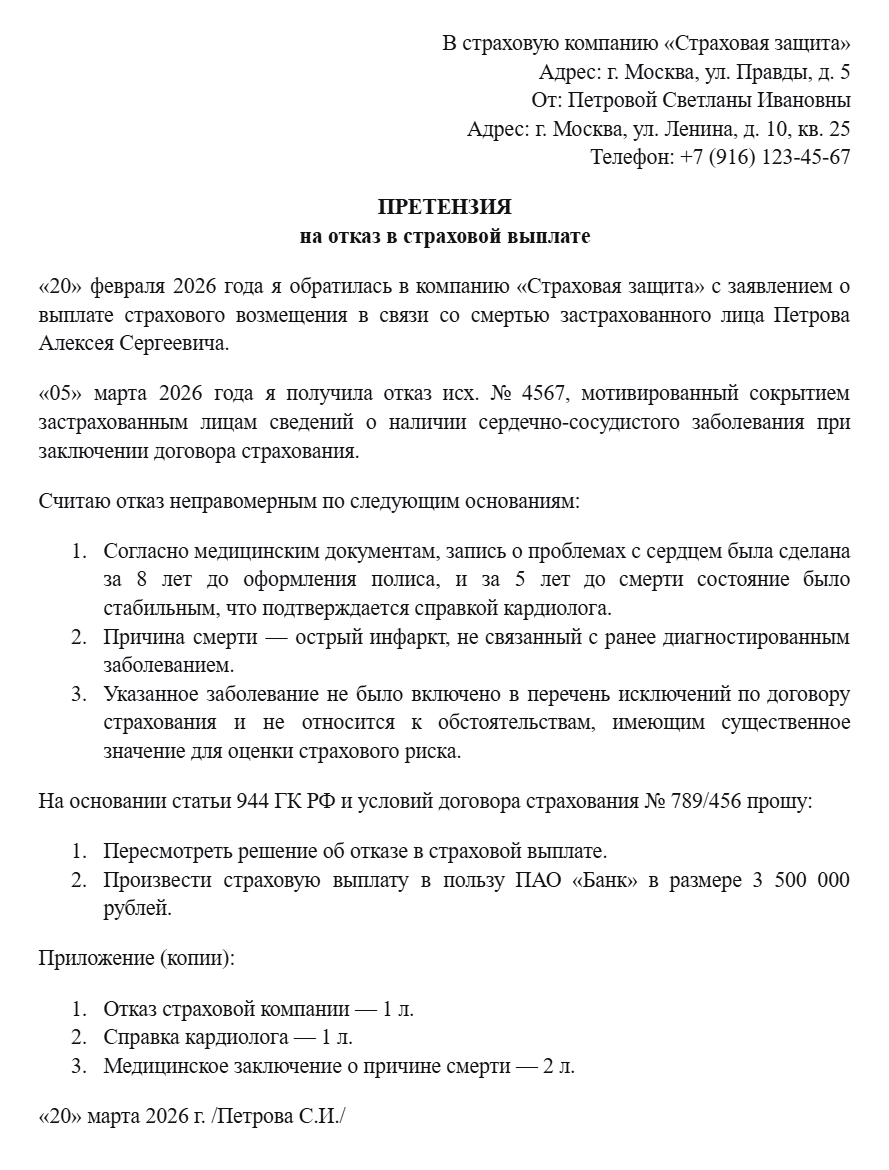

Шаг 3. Направьте досудебную претензию

- Составьте письменную претензию в страховую компанию, указав все доводы, почему отказ неправомерен.

- Приложите копии документов: договор страхования, свидетельство о смерти, медицинские справки, переписку с банком.

- Срок: в течение 30 дней страховая обязана рассмотреть претензию и дать ответ.

- Важно: досудебный порядок обязателен для обращения в суд.

Досудебная претензия в страховую компанию

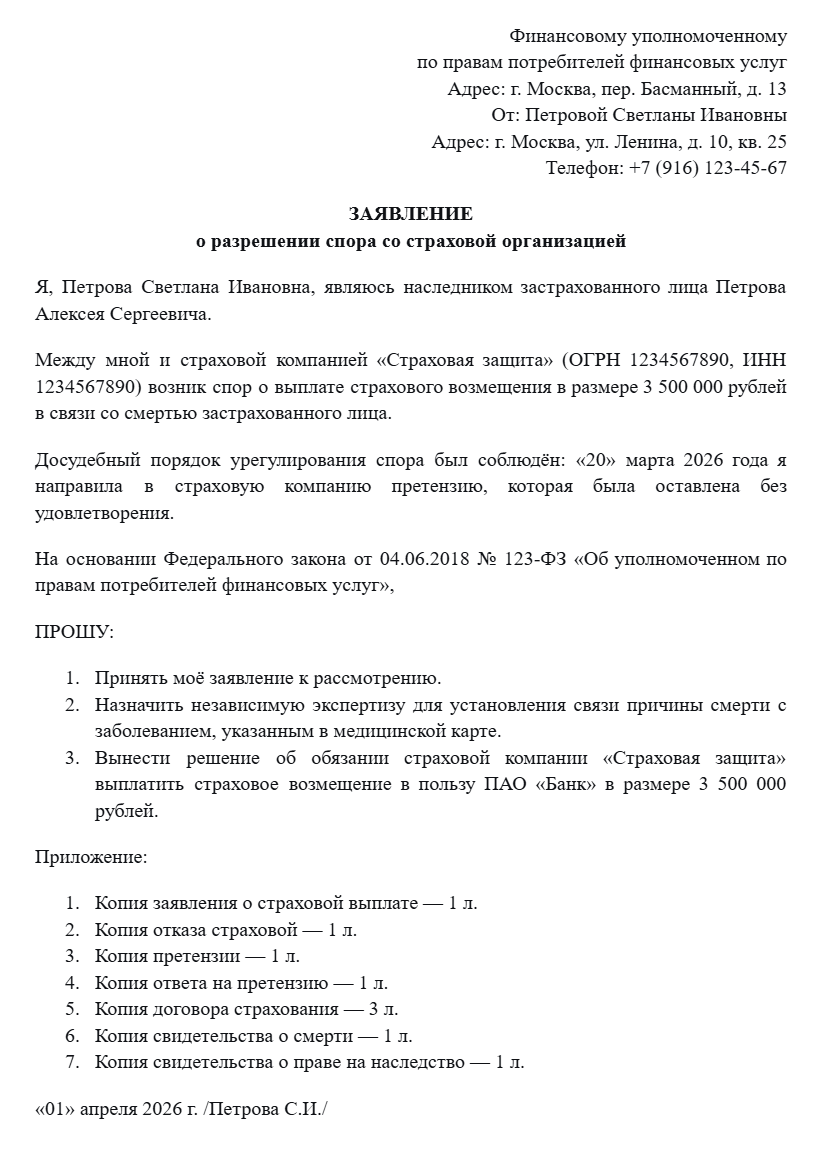

Шаг 4. Обратитесь к финансовому уполномоченному

- Если страховая не удовлетворила претензию, подайте обращение к финансовому омбудсмену.

- Это бесплатная процедура, которая занимает до 15 рабочих дней.

- Решение финансового уполномоченного обязательно для исполнения страховой, но может быть обжаловано в суде.

Заявление финансовому уполномоченному

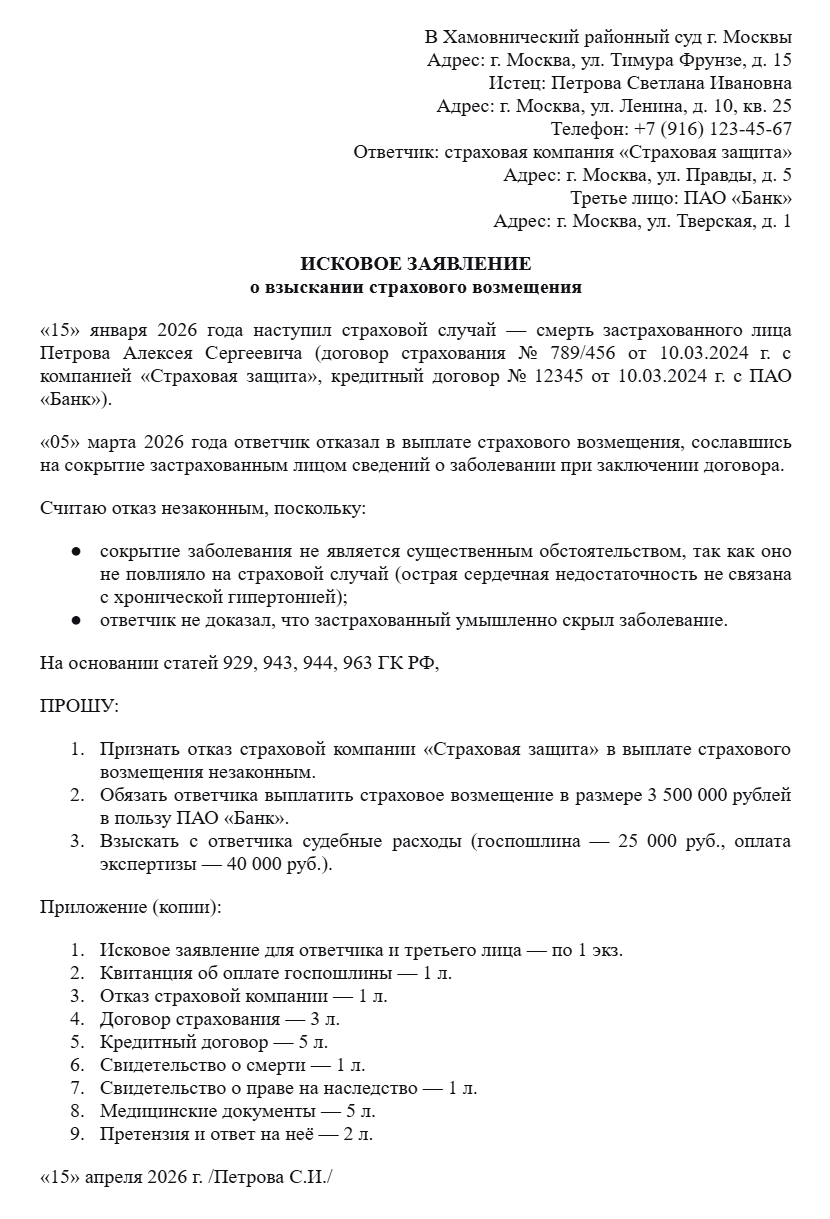

Шаг 5. Подайте иск в суд

- Если досудебные процедуры не помогли, подавайте исковое заявление в суд.

- Иск подаётся по месту нахождения страховой компании или по месту жительства истца.

- Сроки: исковая давность по спорам со страховыми компаниями составляет 3 года с момента отказа.

- Судебные расходы: госпошлина, оплата экспертизы (если требуется). Но при выигрыше все расходы возлагаются на страховую.

Исковое заявление в суд

Шаг 6. Привлеките независимого эксперта

- Если страховая оспаривает связь заболевания со смертью, закажите посмертную судебно-медицинскую экспертизу.

- Это самый весомый аргумент в суде. Судья назначит экспертизу по вашему ходатайству.

Сравнение: что делать при отказе страховой

Способ защиты |

Сроки |

Стоимость |

Шанс на успех |

Досудебная претензия |

30 дней |

Бесплатно |

Средний (30-40%) |

Обращение к финансовому уполномоченному |

15 рабочих дней |

Бесплатно |

Высокий (50-60%) |

Судебный иск |

3–6 месяцев |

От 5 000 руб. (госпошлина) |

Высокий (при подготовке) |

Привлечение эксперта |

1–2 месяца |

От 30 000 руб. |

Повышает шансы на 20-30% |

У каждого человека и семьи есть документы, которые надо хранить всю жизнь. Потеря даже одного из них может обернуться катастрофой! Подробный обзор смотрите в нашем видео.

Видео по теме

Практический пример: наследник оспорил отказ страховой и сохранил квартиру

Ситуация:

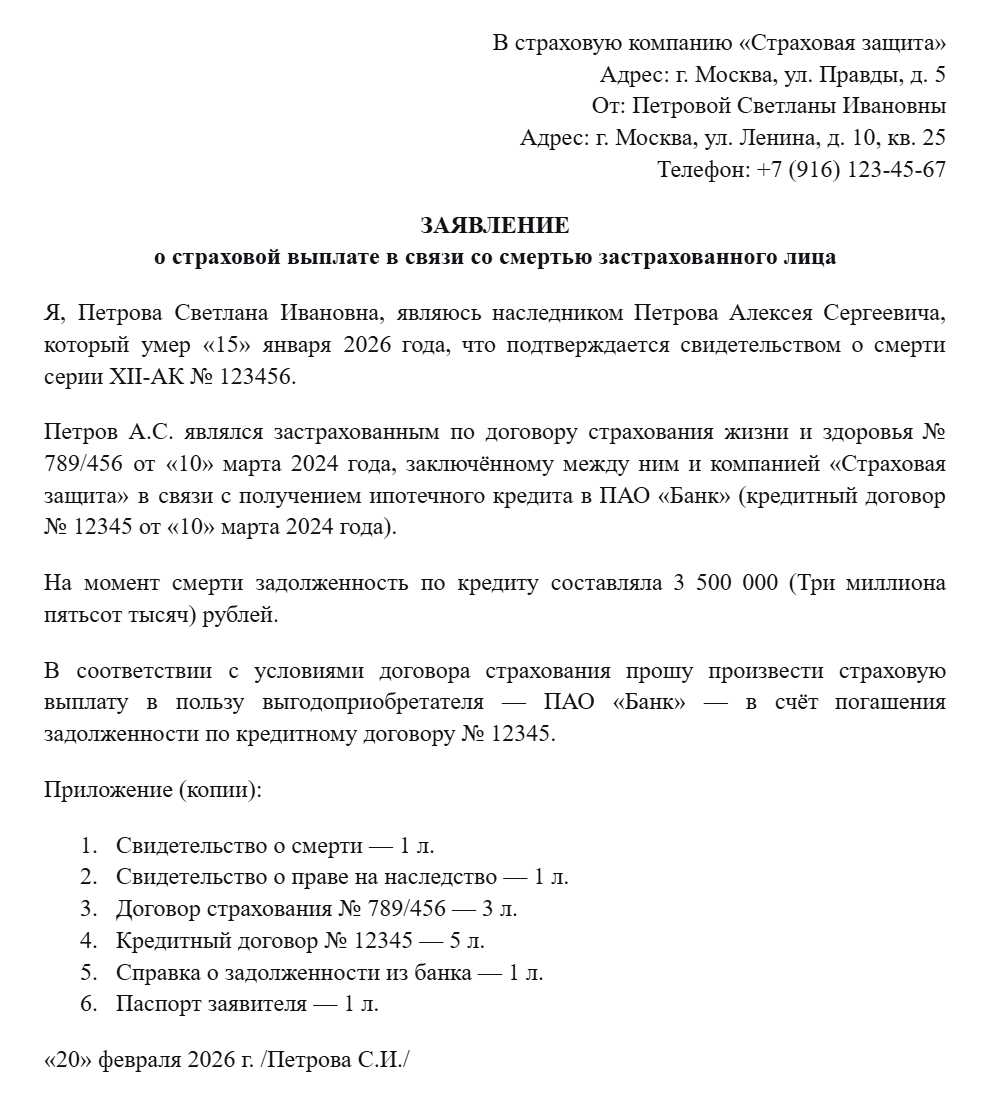

В 2024 году Алексей Иванов взял ипотеку на покупку квартиры стоимостью 4,5 млн рублей. Первоначальный взнос — 1 млн рублей, сумма кредита — 3,5 млн рублей. Он оформил полис страхования жизни и здоровья на весь срок кредита. В январе 2026 года Алексей скоропостижно скончался от сердечного приступа в возрасте 42 лет.

Его жена, Светлана, как наследник, подала заявление в страховую компанию. Через 3 недели она получила отказ: страховая заявила, что у Алексея было хроническое сердечное заболевание, о котором он не указал в анкете при оформлении полиса.

Действия Светланы:

- Светлана запросила медицинскую карту Алексея. Оказалось, что запись о проблемах с сердцем была сделана за 8 лет до оформления ипотеки, и Алексей просто забыл о ней.

- Она подала досудебную претензию в страховую компанию, приложив справку от кардиолога, что за 5 лет до смерти состояние было стабильным.

- Страховая вновь отказала, сославшись на статью 944 ГК РФ.

- Светлана обратилась к финансовому уполномоченному. Тот назначил независимую экспертизу, которая подтвердила, что причиной смерти стал острый инфаркт, не связанный с ранее диагностированным заболеванием.

- Финансовый уполномоченный обязал страховую компанию выплатить 3,5 млн рублей банку в счёт погашения ипотеки.

Результат:

Ипотека погашена за счёт страховой компании. Квартира осталась в собственности Светланы и её детей. Долг перед банком полностью закрыт.

Заявление в страховую компанию о страховой выплате

Риски и важные ограничения при страховании ипотеки

Важно знать: 5 ситуаций, когда страховая может отказать даже после суда

- Смерть в результате алкогольного опьянения. Если в заключении эксперта указано, что смерть наступила в состоянии алкогольного или наркотического опьянения, страховая откажет, и суд с большой вероятностью поддержит её. Исключение — если опьянение не явилось прямой причиной смерти (например, человек упал не из-за опьянения, а из-за обморока).

- Самоубийство в течение первых двух лет. В договорах большинства страховых компаний есть пункт: «страховая выплата не производится, если смерть наступила в результате самоубийства в течение 1 (или 2) лет с даты начала действия договора». После двух лет — выплачивается, если не доказан умысел.

- Смерть от ВИЧ или гепатита, если эти заболевания скрыты. Если заёмщик знал о наличии заболевания и скрыл его, страховая имеет право отказать. Исключение — если заболевание было выявлено после оформления полиса.

- Занятия экстремальными видами спорта без согласования. Если в договоре указано, что страхование не покрывает риски, связанные с экстремальными видами спорта (альпинизм, прыжки с парашютом, дайвинг и т.д.), и смерть наступила в результате такого занятия, выплату не получат.

- Просрочка уведомления более чем на 30 дней. Если наследники пропустили срок уведомления страховой о смерти, это может стать основанием для отказа. Суд может восстановить срок только при наличии уважительной причины (командировка, болезнь, отсутствие документов).

Типичные ошибки наследников при оформлении страховой выплаты

- Несвоевременное обращение в страховую. Многие наследники ждут 6 месяцев до вступления в наследство, а потом обращаются в страховую. Это грубая ошибка. Обращаться в страховую нужно сразу после получения свидетельства о смерти, либо даже до него — страховая имеет право принять документы и без свидетельства о праве на наследство.

- Сдача документов без описи. Всегда составляйте опись вкладываемых документов в двух экземплярах — один остаётся у вас. Это докажет факт обращения и дату.

- Самостоятельная интерпретация причин смерти. Не пишите в заявлении «он умер от инфаркта», если в свидетельстве указано «острая сердечная недостаточность». Страховая может использовать ваши же слова против вас.

- Игнорирование досудебного урегулирования. Многие наследники сразу бегут в суд, пропуская этап досудебной претензии. Это увеличивает судебные расходы (госпошлина не возвращается) и может привести к проигрышу, потому что суд попросит сначала соблюсти досудебный порядок.

- Неполный пакет документов. Собирайте все: договор страхования, копию паспорта умершего и наследников, свидетельство о смерти, медицинское свидетельство о причине смерти, выписки из амбулаторной карты, справки от лечащих врачей, справку о задолженности по кредиту. Любой отсутствующий документ — повод для затягивания.

Альтернативы судебному спору со страховой

Не всегда нужно идти в суд. Есть мирные и досудебные способы решения вопроса:

- Переговоры с банком. Если страховая отказала, банк может пойти на реструктуризацию долга или отсрочку платежей. Это особенно актуально, если наследники готовы платить, но им нужно время для продажи квартиры или поиска средств.

- Обращение за защитой прав потребителей. Если страховая нарушает ваши права, вы можете подать жалобу в Роспотребнадзор. Это может помочь в досудебном урегулировании.

- Частичное погашение долга за счёт страховой. Иногда страховая готова выплатить не всю сумму, а часть, если признаёт свою вину частично. Соглашайтесь на частичную выплату, если это выгодно, но помните, что подписание соглашения о частичной выплате может лишить вас права на полную сумму в суде.

- Заключение мирового соглашения. В ходе судебного разбирательства вы можете заключить мировое соглашение со страховой компанией, в котором она обязуется выплатить определённую сумму. Это быстрее и дешевле, чем доводить до решения суда.

Юристы помогут заключить мировое соглашение до вынесения решения. Бесплатная консультация — здесь.

Действующие законы и актуальная статистика

Ссылки на действующие законы

- Статья 944 Гражданского кодекса РФ (ГК РФ) — обязанность страхователя сообщить сведения о страховом риске.

- Статья 963 ГК РФ — случаи освобождения страховщика от выплаты страхового возмещения.

- Статья 1175 ГК РФ — ответственность наследников по долгам наследодателя.

- Федеральный закон от 21.12.2013 № 353-ФЗ «О потребительском кредите (займе)»: Статья 7 — обязанность банка информировать о страховании.

- Закон РФ от 27.11.1992 № 4015-1 «Об организации страхового дела в РФ»: Статья 9 — порядок осуществления страховой выплаты.

- Постановление Пленума Верховного Суда РФ от 25.12.2018 № 49: Пункты 30-35 — разъяснения по спорам со страховыми компаниями.

Актуальная статистика

- В 2025 году страховые компании отказали в выплате по ипотечному страхованию в 28,7% случаев (данные Банка России и Ассоциации страховщиков).

- Из всех отказов 62% были связаны с сокрытием заболеваний при оформлении полиса.

- В 54% случаев отказы были успешно обжалованы в досудебном порядке или через суд.

- Средняя сумма выплаты по ипотечному страхованию жизни в 2025 году составила 2,1 млн рублей.

Мнение эксперта: Страховые компании регулярно отказывают в выплатах, используя любую неточность в анкете. Но за 12 лет практики я могу сказать, что более половины таких отказов мы успешно оспариваем. Важно помнить: суд — это не панацея, но и не приговор. Если у вас есть хоть малейший шанс, нужно бороться. Самое сложное — это получить полную медицинскую карту умершего. Иногда это занимает несколько месяцев, но это ключевой документ для оспаривания. Начинайте с досудебной претензии — она решает проблему в 30% случаев и экономит время и деньги.

Написать Ивану

в Телеграмм

Отказ страховой компании в выплате по ипотеке — это не приговор. В 30% случаев страховые отказывают по формальным причинам, которые можно оспорить. Помните: главное — не паниковать и действовать по чёткому алгоритму. Получите письменный отказ, соберите все документы, направьте досудебную претензию, а если не поможет — обращайтесь к финансовому уполномоченному и в суд. Но лучше всего — не доводить до суда, а сразу обратиться к профессиональным юристам, которые специализируются на страховых спорах.

Не откладывайте защиту своих прав. Если вы столкнулись с отказом страховой компании, запишитесь на консультацию к юристу.

Часто задаваемые вопросы

Что делать, если страховая отказала, а кредит уже просрочен?

Немедленно обратитесь в банк с заявлением о реструктуризации или отсрочке. Укажите, что вы оспариваете отказ страховой и приложите копию претензии. Банк может пойти на уступки, если увидит, что вы активно пытаетесь решить вопрос. Параллельно продолжайте оспаривать отказ.

Как узнать, была ли у умершего страховка по ипотеке?

Проверьте кредитный договор или спросите в банке. Обязанность страхования прописана в договоре, и банк предоставит копию полиса наследникам. Обратитесь в банк с запросом о наличии страховки и страховой компании.

Нужно ли платить по ипотеке, пока идёт суд со страховой?

Да, до вступления в силу решения суда наследники обязаны платить по кредиту, чтобы избежать начисления штрафов и пеней. Но можно договориться с банком о приостановлении платежей на период судебного разбирательства.

Можно ли оспорить отказ, если прошло больше года?

Да, исковая давность по страховым спорам составляет 3 года с момента отказа. Но чем позже вы обратитесь, тем сложнее будет доказать обоснованность ваших требований. Не затягивайте.

Переходит ли страховая сумма наследникам, если долг меньше суммы выплаты?

Да. Если страховая выплатила банку полную сумму долга, а остаток по кредиту был меньше страховой суммы, разница выплачивается наследникам. Например, долг был 2 млн, а страховая сумма — 3 млн, наследники получают 1 млн.

Астамур Давидович Бжания —практикующий юрист юридического центра «Фаворит». Более 5 лет сопровождает клиентов на всех этапах гражданских и арбитражных споров: от консультаций до представительства в суде. В настоящее время успешно представляет интересы более 100 клиентов компании.