Если вы взяли автомобиль в лизинг, а затем решили или вынуждены объявить себя банкротом, главный вопрос — что будет с машиной. В этой статье разберем, как действует финансовый управляющий, какие риски существуют и какие стратегии помогут удержать лизинговый автомобиль.

- 4 ключевых факта о лизинговом автомобиле при банкротстве

- Лизинг и банкротство

- Что происходит с лизинговым автомобилем при введении процедуры банкротства

- Как действует финансовый управляющий при наличии лизинга

- Можно ли сохранить автомобиль: 3 законных способа

- Пошаговая инструкция: что делать должнику

- Практический пример

- Когда лизинговая компания заберет автомобиль

- Что не получится сохранить

- Часто задаваемые вопросы

4 ключевых факта о лизинговом автомобиле при банкротстве

- Автомобиль не ваша собственность — по правилам договора лизинга машина принадлежит лизингодателю до полной выплаты.

- Изымать машину вправе только лизингодатель — финансовый управляющий не может включить чужое имущество в конкурсную массу.

- Продолжение платежей сохраняет машину — если вы исправно платите лизинговые платежи, риск изъятия минимален.

- При вашем банкротстве лизинговая компания сама быстрее расторгнет договор и заберет авто.

Лизинг и банкротство

Что такое лизинг с точки зрения права

Лизинг — это финансовая аренда с правом последующего выкупа. По договору лизинга (ст. 2 Федерального закона от 29.10.1998 № 164-ФЗ «О финансовой аренде (лизинге)») лизингодатель приобретает автомобиль у продавца и передает его лизингополучателю во временное владение и пользование. Право собственности остается у лизинговой компании до момента полной выплаты всех платежей и выкупа.

Ключевое отличие от кредита: при автокредите машина оформляется в залог банка, но принадлежит вам. При лизинге машина — не ваша. Это фундаментальное различие, которое играет главную роль при банкротстве.

Чем лизинг отличается от кредита при банкротстве

Критерий |

Автокредит |

Лизинг |

Собственник автомобиля |

Вы (с обременением в виде залога) |

Лизинговая компания |

Включается ли в конкурсную массу |

Да, автомобиль ваше имущество |

Нет, это имущество лизингодателя |

Может ли финансовый управляющий изъять |

Да, может продать для расчетов с кредиторами |

Нет, не имеет права |

Риск потери машины при банкротстве |

Высокий (автомобиль продадут) |

Низкий (при исправных платежах) |

Что происходит при просрочке платежа |

Банк обращает взыскание на залог |

Лизингодатель изымает свой автомобиль |

Мнение эксперта: Многие должники ошибочно полагают, что лизинг при банкротстве — это то же самое, что кредит. Это заблуждение. При кредите автомобиль — ваше имущество, и финансовый управляющий может его продать. При лизинге автомобиль вам не принадлежит, поэтому управляющий к нему не прикасается. Но это не значит, что можно расслабиться — лизингодатель сам заберет машину при первой просрочке.

Написать Ивану

в Телеграмм

Что происходит с лизинговым автомобилем при введении процедуры банкротства

Стадия реструктуризации долгов

Когда суд вводит процедуру реструктуризации долгов (ст. 213.11 ФЗ-127), финансовый управляющий составляет опись имущества должника. В эту опись не включается имущество, не принадлежащее должнику на праве собственности. Поэтому лизинговый автомобиль в опись не попадает.

Что это значит для вас:

- Автомобиль остается у вас в пользовании.

- Вы обязаны продолжать платить лизинговые платежи.

- Просрочка приведет к изъятию автомобиля лизингодателем.

Стадия реализации имущества

Если должника признают банкротом и вводят реализацию имущества (ст. 213.24 ФЗ-127), то конкурсная масса формируется только из имущества, принадлежащего должнику. Лизинговый автомобиль туда не включается.

Важно: Если вы уже выкупили автомобиль (внесли последний платеж и оформили право собственности), то машина становится вашей и попадает в конкурсную массу. Тогда финансовый управляющий ее продаст.

Что такое «право требования» и почему это важно

Когда вы платите лизинговые платежи, вы не просто «арендуете» машину. У вас формируется право требования выкупа автомобиля после полной выплаты. Это право может быть оценено как актив.

Финансовый управляющий может попытаться продать ваше право требования по лизинговому договору. На практике это встречается редко, но технически возможно. Если управляющий это сделает, покупатель права требования займет ваше место в договоре лизинга, а вы лишитесь автомобиля.

Как защититься: докажите, что право требования не имеет рыночной ценности (например, осталось выплатить 90% стоимости — мало кто решит выкупить такое право).

Мнение эксперта: Случаи продажи права требования по лизингу при банкротстве физлиц единичны. Арбитражные управляющие обычно не связываются с этим, потому что стоимость такого права сложно оценить, а покупателя найти трудно. Но теоретически такая возможность есть. Лучше проконсультироваться с юристом, чтобы заранее подготовить аргументы против включения права требования в конкурсную массу.

Написать Ивану

в Телеграмм

Знание запретов так же важно, как и знание прав. Чтобы не перечеркнуть все усилия, обязательно изучите, какие действия суд считает недобросовестными.

Видео по теме

Как действует финансовый управляющий при наличии лизинга

Финансовый управляющий — это профессионал, которого суд назначает для управления процедурой банкротства. Его задача — найти имущество должника, продать его и расплатиться с кредиторами.

Что управляющий может сделать с лизинговым автомобилем

Действие |

Возможно ли |

Почему |

Изъять автомобиль |

Нет |

Автомобиль не в собственности должника |

Включить в конкурсную массу |

Нет |

Только имущество должника |

Продать автомобиль |

Нет |

Нет права распоряжаться чужим имуществом |

Оспорить договор лизинга |

Да (редко) |

Если договор заключен с нарушением или по заниженной цене |

Продать право требования |

Теоретически да |

Как актив должника |

Когда управляющий может оспорить договор лизинга

Финансовый управляющий вправе оспорить сделки должника, совершенные в течение 3 лет до банкротства (ст. 61.2—61.3 ФЗ-127). Договор лизинга могут оспорить, если:

- Автомобиль был передан в лизинг по заниженной цене (аффилированным лицам).

- Лизинг был оформлен специально перед банкротством, чтобы «спрятать» имущество.

- Лизинговые платежи существенно превышают рыночную арендную ставку.

Важно: На практике суды крайне редко оспаривают обычные договоры лизинга.

Можно ли сохранить автомобиль: 3 законных способа

Способ 1. Продолжать платить лизинговые платежи (основной)

Самый надежный способ сохранить машину — это выполнять договор лизинга. Платите исправно, не допускайте просрочек. Никто не заберет автомобиль, пока вы исполняете обязательства.

Что важно знать:

- Лизинговая компания не обязана знать о вашем банкротстве. Она просто получает платежи.

- Если вы перестали платить из-за банкротства, лизингодатель расторгнет договор и изымет авто.

- Платежи по лизингу относятся к текущим платежам при банкротстве (ст. 5 ФЗ-127) и должны быть приоритетными.

Способ 2. Выкупить автомобиль досрочно

Если у вас есть деньги (или их может дать родственник), вы можете досрочно погасить лизинговые платежи и выкупить автомобиль. После выкупа машина станет вашей собственностью, но тут есть риск: она попадет в конкурсную массу и финансовый управляющий ее продаст.

Как обойти этот риск: Выкупайте автомобиль не на себя, а на супруга, ребенка или другого родственника. Для этого нужно согласие лизинговой компании (не все соглашаются на замену лизингополучателя). Либо договаривайтесь с лизингодателем о выкупе по остаточной стоимости и сразу же продавайте машину третьему лицу, а деньги вносите в конкурсную массу.

Способ 3. Замена стороны в договоре

Некоторые лизинговые компании соглашаются на замену лизингополучателя. Вы находите третье лицо (родственника, друга), которое готово «принять» лизинговый договор на себя. Лизинговая компания подписывает дополнительное соглашение, и автомобиль переходит к новому лизингополучателю. Ваше банкротство ему больше не угрожает.

Минусы:

- Лизинговая компания может отказаться (часто отказывают).

- Новый лизингополучатель должен пройти проверку платежеспособности.

- Процедура требует времени.

Мнение эксперта: Первый способ — продолжать платить — работает в 90% случаев. Клиенты часто спрашивают: «А если у меня нет денег на лизинговые платежи? Я же банкрот». Ответ простой: если нет денег на лизинг, вы не сможете сохранить автомобиль. Лизинговая компания не будет ждать, пока закончится процедура банкротства. Она изымет машину. Поэтому перед началом банкротства нужно трезво оценить свои возможности: если вы не можете платить за лизинг, лучше добровольно вернуть автомобиль лизингодателю до начала процедуры.

Написать Ивану

в Телеграмм

Банкротство — это не магия, а четкий юридический механизм. Как он устроен, кто в нём участвует и как принимаются решения, смотрите в нашем видео.

Видео по теме

Пошаговая инструкция: что делать должнику

Шаг 1. Уведомите финансового управляющего о наличии договора лизинга

Сразу после введения процедуры банкротства направьте управляющему копию договора лизинга, график платежей, подтверждение текущего состояния расчетов. Управляющий должен знать, что автомобиль вам не принадлежит.

Срок: в течение 5 дней после получения уведомления о введении процедуры.

Уведомление финансового управляющего о наличии договора лизинга

Шаг 2. Продолжайте платить лизинговые платежи без просрочек

Это главное правило. Любая просрочка — риск изъятия автомобиля. Поставьте напоминания о датах платежей. Если денег нет — ищите источники (родственники, друзья, подработка).

Важно: платежи по лизингу относятся к текущим платежам (ст. 5 ФЗ-127). Они имеют приоритет перед требованиями кредиторов, включенных в реестр.

Шаг 3. Не скрывайте автомобиль от управляющего

Не пытайтесь спрятать машину, не вывозите её в другой регион. Это может быть расценено как сокрытие имущества (ст. 213.30 ФЗ-127), что грозит отказом в списании долгов.

Последствия: суд может не списать долги, а финансовый управляющий подаст заявление о привлечении к субсидиарной ответственности.

Шаг 4. Оцените остаточную стоимость выкупа

Запросите у лизинговой компании расчет остаточной стоимости автомобиля. Возможно, выкупить машину сейчас выгоднее, чем платить дальше. Если выкупаете — оформляйте на родственника.

Срок: до подачи заявления о завершении процедуры банкротства.

Шаг 5. Фиксируйте все платежи и переписку

Сохраняйте все квитанции об оплате лизинговых платежей, переписку с лизинговой компанией, уведомления. Если возникнет спор, эти документы докажут, что вы добросовестно исполняли договор.

Шаг 6. При угрозе изъятия — обращайтесь в суд

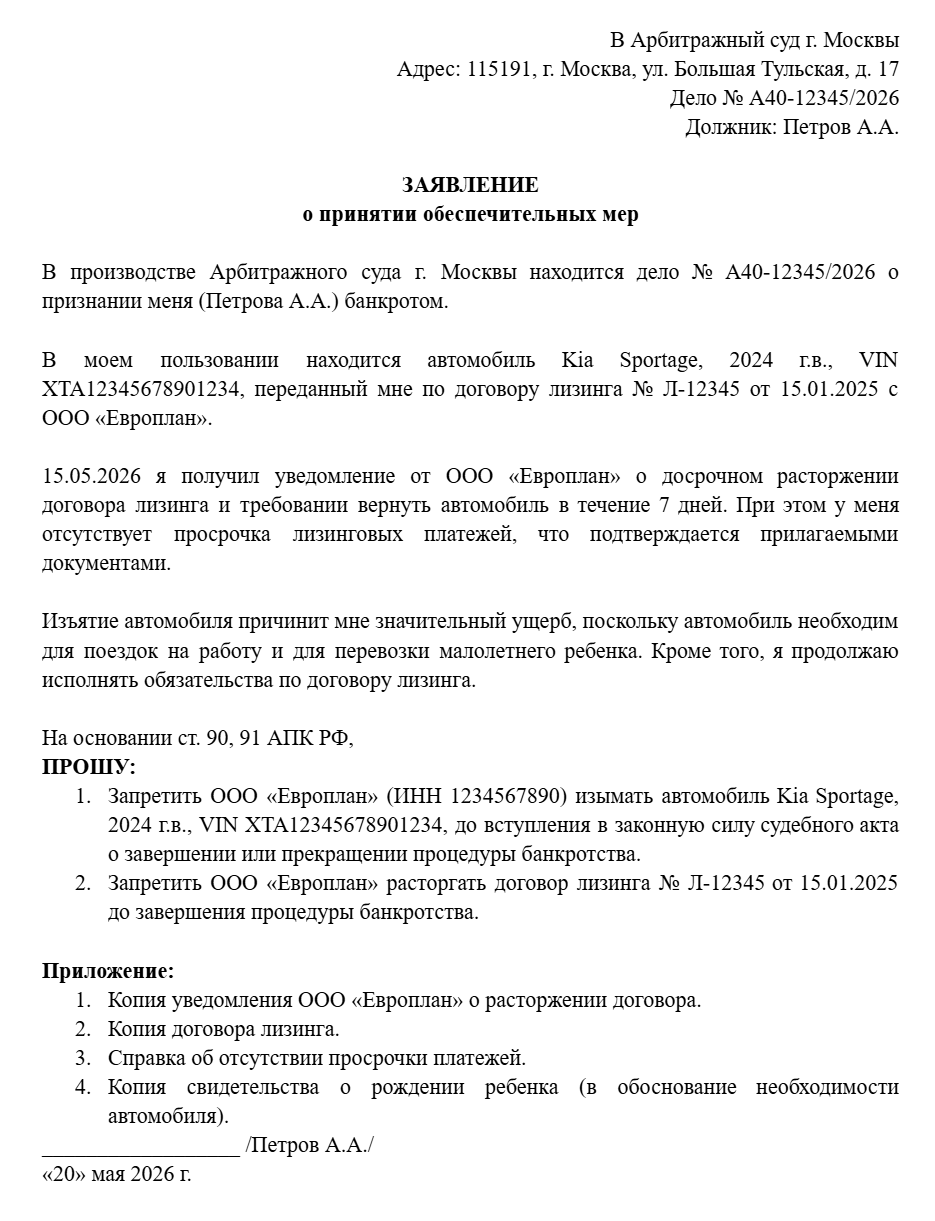

Если лизинговая компания пытается изъять автомобиль при наличии исправных платежей (например, узнав о банкротстве), подавайте заявление о принятии обеспечительных мер. Суд может запретить изъятие до завершения процедуры.

Заявление о принятии обеспечительных мер (запрет на изъятие автомобиля)

Наличие автомобиля не мешает пройти банкротство, но напрямую влияет на стратегию процедуры. Машина может быть включена в конкурсную массу, а может быть защищена при наличии оснований — все зависит от ее статуса, способа приобретения, наличия залога и других факторов. Хотите защитить свой автомобиль?

Практический пример

Как сохранили машину в лизинге

Ситуация:

Алексей, 42 года, ИП (неудачный бизнес). Взял в лизинг автомобиль Kia Sportage в 2024 году. Ежемесячный платеж — 35 000 руб. Осталось выплатить 24 месяца (общая остаточная сумма — 840 000 руб.).

В марте 2026 года Алексей подал заявление о банкротстве. Общая сумма долгов — 2 500 000 руб. (кредиты, налоги, долги поставщикам). Суд ввел реализацию имущества.

Действия Алексея:

- Сразу после введения процедуры уведомил финансового управляющего о договоре лизинга, предоставил график платежей.

- Продолжал платить лизинговые платежи из дохода супруги (она работает, зарплата 80 000 руб.).

- Фиксировал каждый платеж, сохранял чеки и выписки.

- Перед завершением процедуры (через 8 месяцев) досрочно выкупил автомобиль на супругу, внеся остаток 560 000 руб. (деньги одолжил тесть).

Результат:

- Финансовый управляющий не включил автомобиль в конкурсную массу.

- Лизинговая компания не имела оснований для изъятия — платежи шли без просрочек.

- После выкупа автомобиль оформлен на супругу, на имущество Алексея не претендуют.

- Долги Алексея (кроме алиментов и обязательств по субсидиарке) списаны.

Что пошло не по плану:

Лизинговая компания, узнав о банкротстве, направила Алексею уведомление о досрочном расторжении договора, ссылаясь на «ухудшение финансового положения лизингополучателя». Алексей обратился к юристу, который подготовил возражения: банкротство само по себе не является основанием для расторжения договора лизинга, так как лизингополучатель продолжает исправно платить. Лизинговая компания отозвала уведомление.

Когда лизинговая компания заберет автомобиль

Просрочка лизинговых платежей

Даже 1 месяц просрочки — повод для изъятия. При банкротстве лизингодатели действуют быстрее, чем обычно.

Нарушение условий договора

Например, сдача автомобиля в субаренду без согласия, использование не по назначению.

Ухудшение состояния автомобиля

Если машина разбита или находится в неудовлетворительном состоянии, лизингодатель может потребовать вернуть её.

Добровольный отказ от лизинга

Если вы сами решите вернуть автомобиль.

Что не получится сохранить

- Автомобиль, который уже выкуплен. Если вы внесли последний платеж и оформили право собственности до банкротства, машина — ваша. Она попадет в конкурсную массу и будет продана.

- Автомобиль, оформленный с нарушением. Если договор лизинга был фиктивным (автомобиль фактически принадлежит вам, а лизинг — притворная сделка), суд может признать его недействительным.

Что НЕ спишут при банкротстве (даже если автомобиль сохранили)

Банкротство не освобождает от всех долгов. Не списываются (ст. 213.28 ФЗ-127):

- Алименты

- Возмещение вреда жизни и здоровью

- Требования, связанные с субсидиарной ответственностью

- Текущие платежи (в том числе лизинговые — они не списываются, их нужно платить)

Мнение эксперта: Самый большой риск при лизинге в банкротстве — это не финансовый управляющий, а сама лизинговая компания. Многие лизингодатели при получении информации о банкротстве клиента пытаются расторгнуть договор досрочно, даже если платежи идут. Они опасаются, что в процедуре банкротства что-то пойдет не так. Выполняйте договор — и у них не будет оснований для изъятия.

Написать Ивану

в Телеграмм

Правовое обоснование

Ссылки на действующие законы

Федеральный закон от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)»

Федеральный закон от 29.10.1998 № 164-ФЗ «О финансовой аренде (лизинге)»:

- Статья 2 — понятие лизинга, права и обязанности сторон.

- Статья 11 — право собственности на предмет лизинга (принадлежит лизингодателю).

- Статья 17 — изъятие предмета лизинга при нарушении условий договора.

Гражданский кодекс РФ:

- Статья 209 — правомочия собственника (лизингодатель — собственник).

- Статья 665 — договор финансовой аренды (лизинга).

Актуальная судебная практика

- По спорам о расторжении договора лизинга при банкротстве лизингополучателя суды встают на сторону лизингодателя только при наличии просрочки. Если платежи идут — оснований для расторжения нет.

- Средняя сумма требований лизингодателей при банкротстве — 1 200 000 руб. (невыплаченные платежи + штрафы).

Лизинговый автомобиль при банкротстве сохранить можно. Более того, это намного проще, чем сохранить автомобиль в кредите, потому что машина вам не принадлежит. Финансовый управляющий не имеет права её изъять или продать.

Главные правила сохранения машины:

- Продолжайте исправно платить лизинговые платежи.

- Не допускайте просрочек — это единственное реальное основание для изъятия.

- Не сообщайте лизинговой компании о банкротстве без необходимости.

- Если есть возможность — выкупите автомобиль на родственника до завершения процедуры.

Нужна консультация по банкротству?

Часто задаваемые вопросы

Может ли финансовый управляющий продать лизинговый автомобиль?

Нет, не может. Автомобиль не является собственностью должника, значит, не входит в конкурсную массу. Управляющий распоряжается только имуществом должника.

Что будет, если я перестану платить лизинговые платежи при банкротстве?

Лизинговая компания расторгнет договор и изымет автомобиль. Все уплаченные ранее платежи вы не вернете. Банкротство не освобождает от обязательств по текущим платежам, в том числе по лизингу.

Можно ли выкупить автомобиль досрочно во время банкротства?

Можно. Но если вы выкупаете автомобиль на себя, он становится вашей собственностью и попадает в конкурсную массу. Лучше выкупать на супруга или другого родственника.

Что делать, если лизинговая компания требует вернуть автомобиль, узнав о банкротстве?

Во-первых, проверьте, есть ли у вас просрочка. Если нет — направьте письменные возражения со ссылкой на ст. 2 ФЗ-127. Если компания продолжает требовать — обращайтесь в суд за защитой.

Как банкротство влияет на возможность взять новый лизинг в будущем?

Кредитная история портится на 5–10 лет. В течение 5 лет после банкротства вы обязаны указывать факт банкротства при получении кредитов и лизинга. Многие лизинговые компании отказывают таким клиентам или предлагают повышенную ставку.

Можно ли сохранить автомобиль, если он в лизинге, но я уже пропустил платежи?

Шансы низкие. Если просрочка есть, лизингодатель вправе изъять автомобиль. Попробуйте договориться о реструктуризации задолженности до того, как компания обратится в суд. Но в процедуре банкротства это сделать сложнее.

Астамур Давидович Бжания —практикующий юрист юридического центра «Фаворит». Более 5 лет сопровождает клиентов на всех этапах гражданских и арбитражных споров: от консультаций до представительства в суде. В настоящее время успешно представляет интересы более 100 клиентов компании.