До 2024 года ипотечная квартира при банкротстве почти всегда уходила с молотка, а бывший собственник оставался и без жилья, и без денег. В 2026 году ситуация кардинально изменилась. Федеральные законы № 298-ФЗ (август 2024) и № 391-ФЗ (март 2026) ввели новые механизмы сохранения единственного залогового жилья. Теперь у должника есть законные способы не потерять квартиру — от мирового соглашения с банком до выкупа через родственников на торгах.

- 4 ключевых факта о сохранении залоговой квартиры в 2026 году

- Что изменилось в 2026 году: главные новеллы

- Когда залоговую квартиру НЕ продадут

- Способ 1. Мировое соглашение с банком (самый надёжный)

- Способ 2. Погашение долга третьим лицом (родственники, друзья)

- Способ 3. Выкуп квартиры на торгах через родственников

- Что делать, если квартиру продали: новые правила 2026 года

- Пошаговая инструкция: как сохранить залоговую квартиру

- Сравнение способов сохранения залоговой квартиры

- Риски и важные ограничения

- Правовое обоснование: ссылки на нормы

- Часто задаваемые вопросы

4 ключевых факта о сохранении залоговой квартиры в 2026 году

- Мировое соглашение с банком — самый надёжный способ. Квартира не продаётся, ипотека продолжает платиться.

- Выкуп через родственников на торгах — возможен, но с ограничениями: сам должник участвовать в торгах не может.

- Погашение долга третьим лицом — родственники или друзья могут заплатить за вас, а долг превратится в беспроцентный заём на 3 года.

- С апреля 2026 года — при продаже ипотечной квартиры должнику возвращают 10% выручки (но не больше внесённого первоначального взноса и платежей).

Что изменилось в 2026 году: главные новеллы

С 8 сентября 2024 года вступили в силу поправки в ФЗ-127, которые дали должнику реальные инструменты для сохранения ипотечной квартиры.

Ключевые нововведения:

- Мировое соглашение по ипотеке — можно заключить отдельное соглашение с банком без согласия других кредиторов.

- Погашение долга третьим лицом — родственники, друзья или работодатель могут заплатить за вас.

- Беспроцентный заём — после погашения долг превращается в заём на 3 года.

Также с 2026 года вступили в силу дополнительные изменения, которые защищают права должника при неизбежной продаже жилья.

Главное новшество: если ипотечную квартиру всё же продали на торгах, должник получает 10% от вырученной суммы (но не больше суммы, которую он уже внёс в виде первоначального взноса и ипотечных платежей).

Распределение выручки от продажи залоговой квартиры (с апреля 2026):

Получатель |

Доля от выручки |

||

Должник (бывший собственник) |

10% (но не более внесённых платежей) |

||

Банк-залогодержатель |

80% |

||

Кредиторы 1-й и 2-й очереди (алименты, вред здоровью) |

10% |

Преимущество |

Пояснение |

Не требуется согласие других кредиторов |

Банк — залоговый кредитор — главный. Остальные кредиторы не могут заблокировать соглашение |

Квартира остаётся у вас |

Вы продолжаете в ней жить |

Условия ипотеки не меняются |

Ставка, срок, график платежей — как в договоре |

Банк не может отказаться без причины |

Суд утвердит соглашение, даже если банк против |

Как заключить мировое соглашение

Шаг 1. Обратитесь в банк с предложением о мировом соглашении.

Шаг 2. Согласуйте условия: можно попросить реструктуризацию — увеличение срока, уменьшение ежемесячного платежа, кредитные каникулы.

Шаг 3. Подготовьте проект мирового соглашения. Помощь юриста обязательна.

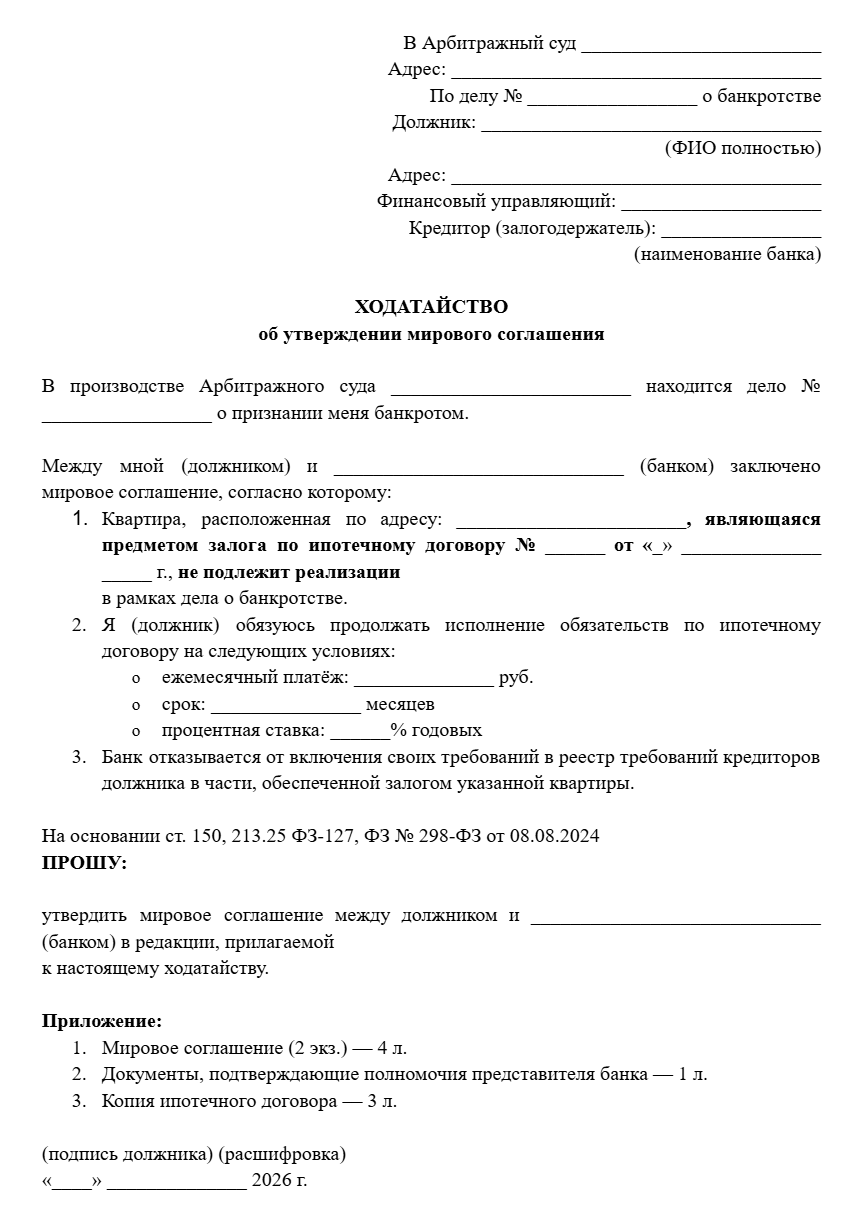

Шаг 4. Подайте ходатайство в арбитражный суд об утверждении мирового соглашения.

Шаг 5. Суд утверждает соглашение. Квартира исключается из конкурсной массы.

Ходатайство об утверждении мирового соглашения

Когда банк согласится

Банк заинтересован в мировом соглашении, потому что:

- Продажа квартиры на торгах — это расходы и время (от 6 до 12 месяцев).

- На торгах квартиру могут продать дешевле рыночной цены.

- Банк получит деньги, но не факт, что всю сумму.

Мнение эксперта: В нашей практике был случай, когда клиент должен был банку 3,5 млн рублей по ипотеке. Квартира стоила 5 млн. Мы предложили банку мировое соглашение: клиент продолжает платить, но с уменьшенным платежом (с 35 000 до 22 000 рублей в месяц) и увеличенным сроком с 5 до 10 лет. Банк согласился. Почему? Потому что на торгах квартиру могли продать за 3,5–4 млн, банк получил бы свои 3,5 млн, а клиент остался бы без жилья. В итоге банк получит все 3,5 млн с процентами, а клиент сохранил квартиру.

Написать Ивану

в Телеграмм

Способ 2. Погашение долга третьим лицом (родственники, друзья)

Как это работает

Родственник, друг или работодатель может погасить ваш ипотечный долг в любой момент после признания обоснованным заявления о банкротстве (но не ранее чем через 2 месяца после этого).

После погашения долга:

- Квартира остаётся у вас.

- Залог прекращается, квартира приобретает исполнительский иммунитет.

- Ваш долг перед банком превращается в беспроцентный заём перед тем, кто за вас заплатил.

Если у должника есть другие кредиторы 1-й и 2-й очереди

Если у должника есть долги по алиментам, возмещению вреда жизни и здоровью или иным требованиям 1-й и 2-й очереди, а имущества кроме ипотечной квартиры недостаточно — третьему лицу придётся дополнительно внести деньги для погашения этих требований (но не более 10% от стоимости залогового жилья).

Пошаговая инструкция

Шаг 1. Дождитесь, чтобы суд признал обоснованным заявление о банкротстве.

Шаг 2. Через 2 месяца после этого можете подавать заявление о погашении.

Шаг 3. Третье лицо перечисляет деньги на специальный счёт должника.

Шаг 4. Суд выносит определение о погашении требований залогового кредитора.

Шаг 5. Квартира исключается из конкурсной массы, залог прекращается.

Заявление о погашении требований залогового кредитора третьим лицом

Пример из практики

Ситуация: Елена, 42 года, мать-одиночка. Ипотечная квартира — единственное жильё. Долг перед банком — 2,8 млн рублей. В марте 2026 года она признана банкротом. Квартиру собираются продавать.

Решение: Брат Елены погасил долг перед банком — 2,8 млн рублей. Долг Елены перед банком списан. Теперь у Елены долг перед братом на ту же сумму, но без процентов, и вернуть она его должна не ранее чем через 3 года после завершения банкротства.

Результат: Квартира сохранена, банк не претендует, брат получит свои деньги обратно, но через 3 года, без процентов.

Способ 3. Выкуп квартиры на торгах через родственников

Этот способ используется, когда мировое соглашение не достигнуто и квартира уже выставлена на торги.

Важно: Напрямую выкупить ипотечную квартиру на торгах нельзя. Торговые площадки по требованию банков запрещают участие в аукционах бывшим собственникам и связанным с ними лицам.

Как это обойти: через третье лицо

Выход — выкуп через родственника, друга или профессионального посредника, который:

- Регистрируется на торговой площадке.

- Участвует в торгах от своего имени.

- В случае победы оформляет квартиру на себя.

- Затем переоформляет квартиру на вас (по договору купли-продажи или дарения).

Как снизить риски

- Выбирайте родственника или очень близкого человека, которому доверяете.

- Если используете профессионального посредника — проверяйте кейсы, отзывы, запрашивайте контакты довольных клиентов.

- Заключайте с посредником письменный договор с чёткими условиями.

- Контролируйте процесс на всех этапах.

Схема выкупа через родственника

Шаг 1. Квартира выставлена на торги.

Шаг 2. Ваш родственник регистрируется на площадке.

Шаг 3. Родственник участвует в торгах и побеждает.

Шаг 4. Квартира оформляется на родственника.

Шаг 5. Родственник переоформляет квартиру на вас.

Один из главных страхов должников — потеря жилья. Однако ипотечную квартиру можно сохранить даже в ходе процедуры, если действовать правильно. Все законные стратегии — в специальном видеоматериале.

Видео по теме

Что делать, если квартиру продали: новые правила 2026 года

Даже если сохранить квартиру не удалось и её продали на торгах, с апреля 2026 года должник не остаётся «на улице».

Выплата 10% от выручки

Согласно новым правилам, вступившим в силу 3 апреля 2026 года, должнику обязаны вернуть 10% от суммы, вырученной за продажу залоговой квартиры.

Важные ограничения:

- Выплата не может превышать сумму, которую должник уже внёс в счёт ипотеки (первоначальный взнос + все уплаченные платежи).

- Эти деньги можно потратить на аренду жилья или первый взнос по новой ипотеке.

Пошаговая инструкция: как сохранить залоговую квартиру

Шаг 1. Определите статус квартиры

- Является ли она единственным жильём для вас и вашей семьи?

- Находится ли она в залоге у банка (ипотека)?

Если оба ответа «да» — вы можете использовать механизмы сохранения.

Шаг 2. Оцените свои финансовые возможности

- Можете ли вы продолжать платить ипотеку?

- Есть ли у вас родственники, готовые погасить долг?

- Готов ли банк на реструктуризацию?

Шаг 3. Действуйте быстро

Не ждите, пока суд включит квартиру в конкурсную массу и назначит торги. Время — критический фактор.

Шаг 4. Привлекайте юриста

Ошибки в документах или пропущенные сроки могут стоить вам квартиры.

Сравнение способов сохранения залоговой квартиры

Критерий |

Мировое соглашение |

Погашение третьим лицом |

Выкуп на торгах |

Сложность |

Средняя |

Низкая |

Высокая |

Необходимость денег |

Нет (реструктуризация) |

Да (сумма долга) |

Да (сумма долга + до 300 тыс.) |

Квартира остаётся у вас |

Да |

Да |

Нет (сначала на родственника) |

Риск потери квартиры |

Низкий |

Низкий |

Высокий (кто-то перебьёт ставку) |

Необходимость участия третьих лиц |

Нет |

Да (родственник/друг) |

Да (родственник/посредник) |

Затраты |

Расходы на юриста |

Только сумма долга |

Сумма долга + вознаграждение |

Срок |

1–3 месяца |

1–2 месяца |

3–6 месяцев |

Вокруг последствий банкротства так много мифов и страшилок. В статье Последствия банкротства физических лиц в 2026: плюсы и минусы разбираемся, каковы реальные плюсы и минусы банкротства физических лиц.

Риски и важные ограничения

Когда сохранить квартиру не получится

- Квартира не является единственным жильём — Если у вас есть другое жильё (дача, квартира в другом городе, доля у родителей), суд может отказать в сохранении.

- Квартира находится в залоге не по ипотеке — Например, залог по договору займа с физическим лицом. Здесь правила другие.

- Банк не идёт на мировое соглашение, а платить некому — В этом случае продажа квартиры практически неизбежна.

- Долг по ипотеке больше стоимости квартиры — Банк может предпочесть продажу.

Чего нельзя делать

- Не пытайтесь спрятать квартиру — фиктивные сделки, переоформление на родственников перед банкротством (это оспорят).

- Не скрывайте наличие ипотеки — это обязательство нужно указывать.

- Не игнорируйте судебные заседания — ваше присутствие (или юриста) обязательно.

Мнение эксперта: Самая опасная ошибка — пассивное ожидание. Должники думают: «Суд сам разберётся», «Банк пойдёт навстречу», «Родственники помогут, если что». Нет. Суд и банк будут действовать в своих интересах. Если вы молчите — квартиру продадут. Нужно действовать: подавать ходатайства, вести переговоры с банком, привлекать родственников. Без активной позиции сохранить жильё почти невозможно.

Написать Ивану

в Телеграмм

Правовое обоснование: ссылки на нормы

- Федеральный закон № 127-ФЗ «О несостоятельности (банкротстве)»

- Статья 213.25 — Имущество гражданина, исключаемое из конкурсной массы: Единственное жильё (не находящееся в залоге) не подлежит реализации.

- Статья 213.30 — Последствия банкротства: Освобождение от долгов не прекращает залог, если требование было предъявлено вовремя.

- Федеральный закон № 298-ФЗ от 08.08.2024

Сохранение ипотечной квартиры при банкротстве в 2026 году — реальная задача, хотя и непростая. Законодательство за последние два года сделало огромный шаг в сторону защиты прав должников. Главный совет — не ждите. Как только вы понимаете, что банкротство неизбежно, начинайте действовать: переговоры с банком, поиск третьего лица для погашения долга, юридическое сопровождение. Чем раньше начнёте, тем больше шансов сохранить квартиру.

Жилищные споры требуют точного анализа документов и правового статуса жилья. Ошибки на этапе подготовки могут привести к проигрышу или затягиванию процесса. В нашей статье вы узнаете, как найти подходящего юриста по жилищному праву.

Нужна консультация по банкротству?

Часто задаваемые вопросы

Я потерял работу и не могу платить ипотеку. Банк идёт на мировое соглашение?

Банк не обязан соглашаться, но часто соглашается, потому что продажа квартиры на торгах — это хлопотно и невыгодно. Вы можете просить реструктуризацию: увеличение срока, уменьшение платежа, кредитные каникулы.

Что будет с кредитной историей после сохранения квартиры через мировое соглашение?

Мировое соглашение не равно банкротству. Если вы продолжаете платить по ипотеке — история портится меньше, чем при полном дефолте. Но факт банкротства останется в истории на 5–7 лет.

Обязательно ли привлекать юриста для сохранения ипотечной квартиры?

Крайне желательно. Мировое соглашение — это сложный документ. Ошибки в ходатайствах или пропущенные сроки могут стоить квартиры. Юрист, специализирующийся на банкротстве, знает все нюансы.

Астамур Давидович Бжания —практикующий юрист юридического центра «Фаворит». Более 5 лет сопровождает клиентов на всех этапах гражданских и арбитражных споров: от консультаций до представительства в суде. В настоящее время успешно представляет интересы более 100 клиентов компании.

Калькулятор

Калькулятор стоимости

банкротства