Если коллекторы или банк подали на вас заявление о банкротстве — не паникуйте. Да, процедура начнется. Но у этого есть и плюсы: все долги перед другими кредиторами (включая того же коллектора) будут списаны, а вы получите законное освобождение от обязательств. Главное — правильно подготовиться, защитить имущество и, если повезет, перехватить контроль над выбором финансового управляющего. Мы разобрали актуальную практику 2026 года и подготовили пошаговую инструкцию, как действовать должнику.

- 4 ключевых факта о банкротстве по заявлению коллекторов в 2026 году

- Имеют ли право коллекторы подать на банкротство должника

- Как коллекторы получают право на банкротство

- Почему коллекторы редко подают на банкротство

- Пошаговая инструкция: что делать, если коллекторы подали на банкротство

- Сравнение: банкротство по заявлению должника vs по заявлению коллектора

- Риски и важные ограничения: что нужно знать должнику

- Важно: как защитить имущество и перехватить контроль

- Правовое обоснование и нормативная база

- Часто задаваемые вопросы

4 ключевых факта о банкротстве по заявлению коллекторов в 2026 году

- Коллекторы редко подают на банкротство.

- Если подали — ваши долги перед другими кредиторами тоже спишутся — вы выигрываете больше, чем теряете.

- С даты возбуждения дела коллекторы не имеют права звонить — это прямое нарушение закона № 230-ФЗ.

- У вас есть 30 дней, чтобы предложить своего управляющего — с даты публикации в «Коммерсанте».

Имеют ли право коллекторы подать на банкротство должника

Закон о банкротстве № 127-ФЗ не содержит запрета для коллекторов на инициирование процедуры.

Условия для подачи заявления

Чтобы коллектор мог подать заявление о банкротстве должника, должны соблюдаться следующие условия:

- Сумма долга от 500 000 рублей;

- Период просрочки не менее 3 месяцев;

- Наличие права требования: коллектор должен законно выкупить долг у банка или МФО по договору цессии.

Как коллекторы получают право на банкротство

Коллекторская компания не может просто так подать на банкротство. У нее должно быть законное право требования к должнику. Это право возникает при заключении договора цессии — договора уступки права требования, по которому банк или МФО продает долг коллектору.

Что важно знать должнику:

- О состоявшейся уступке права требования коллектор обязан уведомить вас письменно в течение 30 дней.

- Банк также размещает уведомление о продаже долга на Федресурсе (ЕФРСБ).

- Если вас не уведомили надлежащим образом, это может быть основанием для возражений в суде.

Важно: Если коллекторы подали на банкротство, а сумма вашего долга меньше 500 000 рублей, суд оставит заявление без рассмотрения — такие дела не возбуждаются.

Почему коллекторы редко подают на банкротство

Несмотря на наличие права, коллекторы крайне редко инициируют банкротство должников. Причины чисто экономические:

Высокие расходы (вознаграждение управляющего: 25 000–30 000 руб. + публикации и почта; итого до 300 000 руб.).

Долг спишут (после банкротства все долги списываются, коллектор теряет право требовать деньги).

Нет имущества (если нечего продавать, коллектор не получит ничего).

Оспаривание сделок (управляющий может оспорить договор цессии при нарушениях).

Единственный случай, когда коллектору может быть выгодно инициировать банкротство — если у должника есть дорогостоящее имущество, которое можно продать, а долг перед коллектором обеспечен залогом этого имущества. В этом случае коллектор как залоговый кредитор получит преимущество при распределении средств от продажи.

Мнение эксперта: На практике коллекторы никогда не подают на банкротство, поскольку это дорого, а по итогам долг официально списывается. Им это просто невыгодно. Если вы получили уведомление о том, что коллектор инициирует ваше банкротство — скорее всего, это пугалка. Но если это реально произошло — не паникуйте, у этого есть и плюсы.

Написать Ивану

в Телеграмм

Коллекторы нарушают ваши права, но вы боитесь, что жалобы бесполезны? Это не так. ФССП контролирует соблюдение закона и наказывает агентства штрафами до 2 миллионов рублей. Мы показываем 4 конкретных шага, которые реально работают. Подробнее — в видео.

Видео по теме

Пошаговая инструкция: что делать, если коллекторы подали на банкротство

Ниже — полный алгоритм действий для должника.

Шаг 1. Проверьте информацию о возбуждении дела

Не верьте на слово. Проверьте официально.

Как проверить:

- Зайдите на сайт Картотеки арбитражных дел — поиск по ФИО или ИНН.

- Зайдите на сайт ЕФРСБ — там публикуются все сообщения о банкротстве.

Срок: немедленно.

Шаг 2. Получите копию заявления и ознакомьтесь с делом

Вам нужно понять: кто именно подал заявление, на какую сумму, и на чем основаны требования.

Что проверить в заявлении:

- Есть ли у коллектора договор цессии (подтверждение покупки долга).

- Уведомляли ли вас о переуступке права требования.

- Правильно ли рассчитана сумма долга.

Шаг 3. Оцените, есть ли у вас имущество, которое могут продать

Что защищено законом (не продадут):

- Единственное жилье (квартира или дом, где вы зарегистрированы и живете).

- Предметы обычной домашней обстановки (мебель, бытовая техника).

- Деньги в пределах прожиточного минимума (около 15 000–18 000 руб. в месяц).

- Автомобиль, если он нужен для работы (такси, доставка, инвалидность).

Что могут продать:

- Вторая квартира, дом, дача, земельный участок.

- Дорогой автомобиль (свыше 1 млн рублей, если не нужен для работы).

- Бытовая техника дороже 10 000–15 000 рублей (не единственная).

- Гараж, мотоцикл, лодка.

Если у вас нет имущества: отлично — вам нечего терять. Банкротство пройдет быстро, долги спишут.

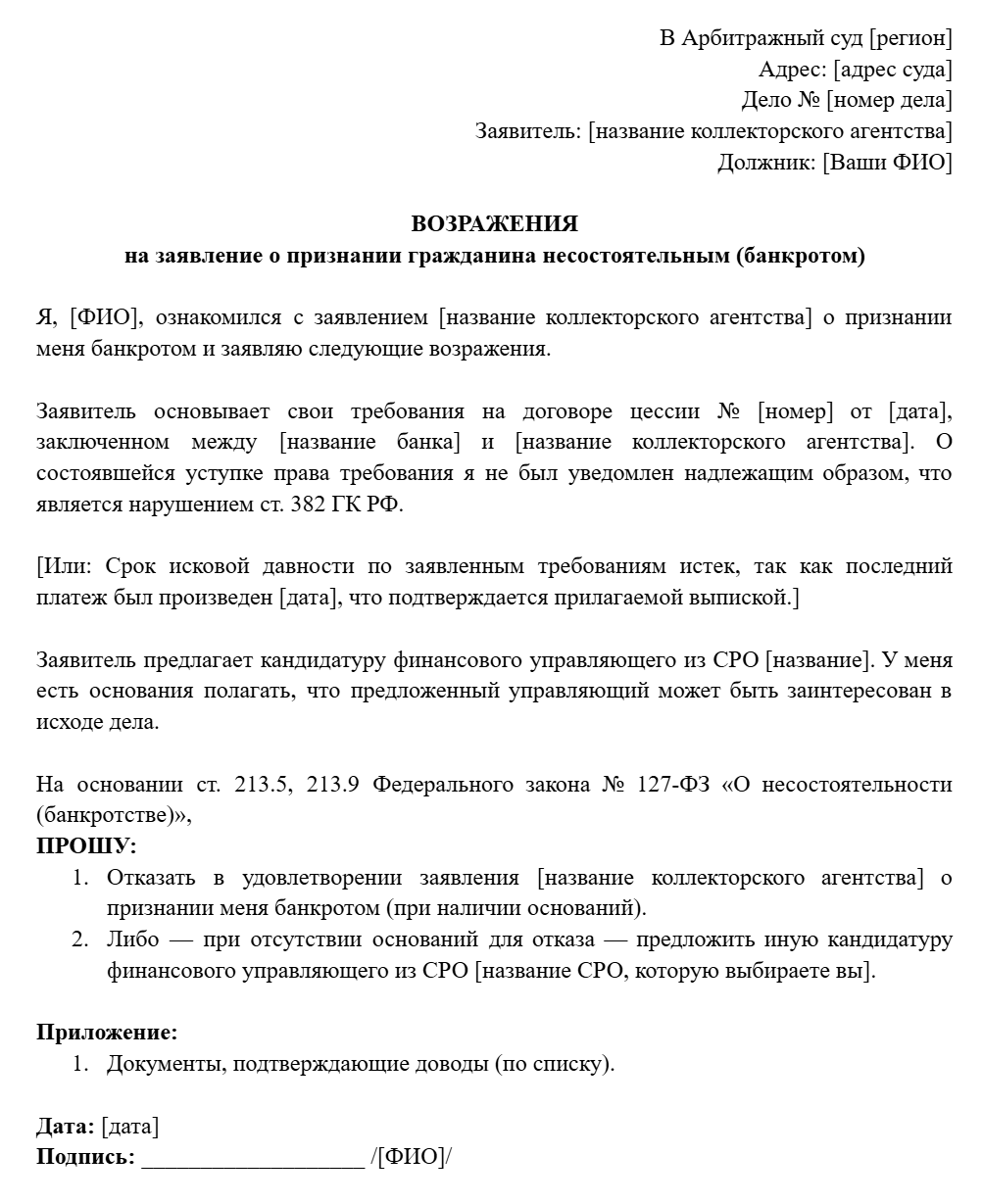

Шаг 4. Подготовьте возражения на заявление коллектора (если есть основания)

Вы можете и должны возражать, если:

- Коллектор не уведомил вас о переуступке долга.

- Договор цессии заключен с нарушениями.

- Срок исковой давности по долгу истек (3 года с даты последнего платежа).

- Сумма долга меньше 500 000 рублей.

Как подать возражения: В письменной форме в арбитражный суд, рассматривающий дело. Укажите номер дела, свои доводы и приложите подтверждающие документы.

Срок: до даты первого судебного заседания.

Шаг 5. Перехватите контроль: предложите своего финансового управляющего

Это один из самых важных шагов. Тот, кто предлагает кандидатуру управляющего, получает контроль над процедурой.

Правило: Кредитор, подавший заявление, предлагает свою кандидатуру управляющего. Но у вас есть право предложить альтернативу.

Как перехватить контроль:

- Если вы планировали банкротиться сами — подайте свое заявление ДО того, как суд утвердит управляющего от коллектора.

- В своем заявлении укажите СРО (саморегулируемую организацию), из которой должен быть назначен управляющий.

- У вас есть 30 дней с даты публикации в газете «Коммерсантъ» (первое собрание кредиторов), чтобы влиять на решения.

Шаг 6. Соберите пакет документов для финансового управляющего

Управляющий все равно запросит документы. Лучше подготовиться заранее.

Что нужно:

- Паспорт, СНИЛС, ИНН.

- Справки о доходах за последние 3 года (2-НДФЛ).

- Список всех кредиторов (даже тех, кого коллектор не указал).

- Выписки по банковским счетам за 3 года.

- Документы на имущество (свидетельства о собственности, выписки из ЕГРН).

- Сведения о наличии иждивенцев.

Шаг 7. Продолжайте жить и работать — но под контролем

С момента введения процедуры банкротства:

- Вы не можете совершать крупные сделки (продавать имущество, брать кредиты) без согласия управляющего.

- Все доходы (зарплата, пенсия) поступают на специальный счет, управляющий выдает вам средства на жизнь (в пределах прожиточного минимума).

- Но вы продолжаете работать, получать зарплату, жить обычной жизнью.

Шаг 8. Дождитесь завершения процедуры и списания долгов

Обычно процедура банкротства длится 6–12 месяцев. По окончании суд выносит определение об освобождении от обязательств.

Что это значит: Все долги, которые были у вас на момент подачи заявления (включая тот, из-за которого коллектор инициировал банкротство), считаются погашенными. Коллектор больше не имеет права ничего требовать.

Важно: Приставы арестовали счёт и списали деньги? Узнайте, как законно вернуть доступ к средствам и остановить списания. Помощь юриста по снятию ареста со счёта.

Если вы боитесь идти в процедуру банкротства, но устали от звонков и давления коллекторов, смотрите наше видео.

Видео по теме

Сравнение: банкротство по заявлению должника vs по заявлению коллектора

Критерий |

Должник сам подает на банкротство |

Коллектор подает на банкротство |

Кто выбирает управляющего |

Должник (указывает СРО) |

Коллектор (но должник может предложить альтернативу) |

Контроль над процедурой |

У должника (через своего управляющего) |

У коллектора (если должник не перехватит инициативу) |

Расходы на процедуру |

Должник вносит депозит 25 000 руб. |

Коллектор вносит депозит (должник не платит) |

Списание долгов |

Да, всех |

Да, всех (включая долг перед коллектором) |

Звонки коллекторов |

Прекращаются с даты принятия заявления |

Прекращаются с даты принятия заявления |

Для кого выгоднее |

Должнику |

Должнику (коллектор оплачивает процедуру) |

Вывод: Банкротство по инициативе коллектора даже выгоднее для должника — все расходы платит инициатор, а вы получаете списание долгов.

Риски и важные ограничения: что нужно знать должнику

Риск №1: Коллектор может предложить «своего» управляющего

Самый большой риск — управляющий, лояльный коллектору. Такой управляющий может:

- Занизить стоимость имущества при продаже.

- «Не заметить» сделки должника, которые можно оспорить.

- Затягивать процедуру, увеличивая свои расходы.

Как защититься: Подайте свое заявление о банкротстве до утверждения управляющего. В своем заявлении предложите СРО, из которой должен быть назначен управляющий.

Риск №2: Признание сделок недействительными

Управляющий вправе оспорить сделки, совершенные должником за 3 года до банкротства. Если вы продали квартиру или машину родственникам перед банкротством — сделку могут признать недействительной, а имущество вернуть в конкурсную массу.

Как защититься: Не совершайте подозрительных сделок перед банкротством. Если сделка уже была — готовьте доказательства ее рыночности.

Риск №3: Сокрытие имущества

Если вы скроете имущество от управляющего, а он об этом узнает — суд может не списать долги (ст. 213.28 Закона о банкротстве).

Как защититься: Будьте честны. Управляющий все равно проверит Росреестр, ГИБДД, банки.

Риск №4: Коллектор может попытаться взыскать долг после списания

Бывает, что коллекторы пытаются взыскивать уже списанные долги — через несколько лет, когда информация «теряется» при переуступке прав.

Как защититься: Если после списания вам звонят или присылают иск — подайте возражение и приложите определение суда о завершении банкротства. Суд откажет в иске в течение 5 минут.

Возражения на заявление коллектора о банкротстве

Важно: как защитить имущество и перехватить контроль

Защита имущества №1: Единственное жилье

Если квартира, в которой вы живете, является для вас единственным жильем — ее не могут продать в процедуре банкротства. Это прямо предусмотрено ст. 446 ГПК РФ.

Что важно: Если у вас есть доля в квартире родителей или вы снимаете жилье — это не ваша собственность, ее не тронут.

Что делать: Заранее подготовьте документы, подтверждающие, что квартира — единственное жилье (выписка из ЕГРН, справка о регистрации).

Защита имущества №2: Исключение имущества из конкурсной массы

Вы можете подать ходатайство об исключении имущества из конкурсной массы, если оно:

- Необходимо для профессиональной деятельности (инструменты, оборудование).

- Является предметом обычной домашней обстановки.

- Нужно для ухода за больным родственником.

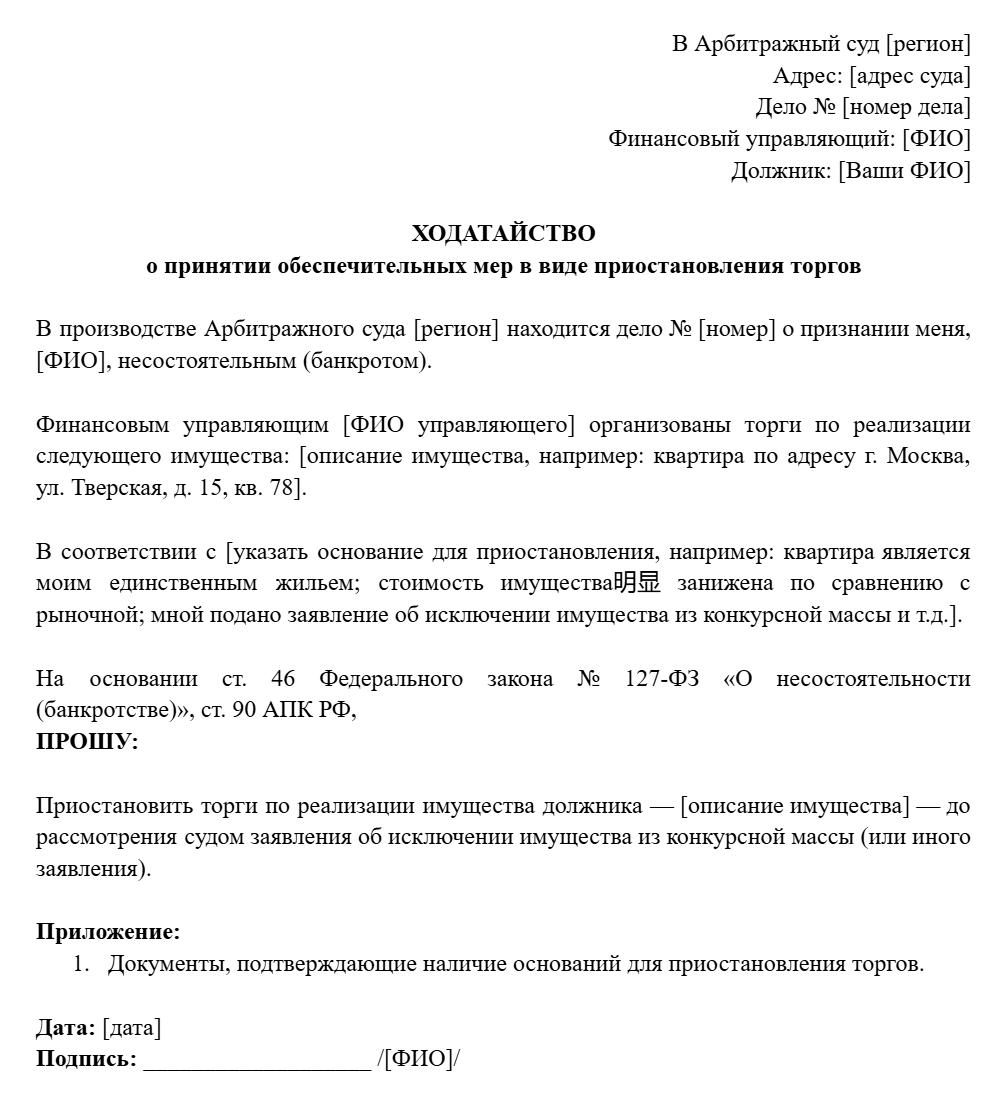

Защита имущества №3: Оспаривание торгов

Если управляющий выставил имущество на торги по заниженной цене — вы можете подать ходатайство о приостановлении торгов и назначении новой оценки.

Заявление о приостановлении торгов по имуществу

Правовое обоснование и нормативная база

Федеральный закон от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)»

- Статья 213.5 — Кто может подать заявление о признании гражданина банкротом (включая конкурсных кредиторов — коллекторов).

- Статья 213.24 — Последствия признания гражданина банкротом (списание долгов).

- Статья 213.28 — Освобождение гражданина от обязательств после завершения расчетов с кредиторами.

- Статья 46 — Обеспечительные меры в деле о банкротстве (приостановление торгов).

- Статья 61.2–61.3 — Оспаривание подозрительных сделок должника.

Федеральный закон от 03.07.2016 № 230-ФЗ

- Статья 7 — Запрет на взаимодействие с должником после введения процедуры банкротства.

Гражданский кодекс РФ (ГК РФ)

- Статья 382 — Основания и порядок перехода прав кредитора к другому лицу (договор цессии).

- Статья 10 — Запрет на злоупотребление правом (недобросовестное поведение коллекторов).

Где проверять информацию о банкротстве

- Картотека арбитражных дел: kad.arbitr.ru

- Единый федеральный реестр сведений о банкротстве: bankrot.fedresurs.ru

- Газета «Коммерсантъ»: bankruptcy.kommersant.ru

Нужна консультация по банкротству?

Часто задаваемые вопросы

Имеют ли право коллекторы подать на мое банкротство без моего согласия?

Да, имеют. Если сумма долга более 500 000 рублей и просрочка более 3 месяцев, любой кредитор (включая коллектора) вправе обратиться в суд.

Могут ли коллекторы звонить мне после возбуждения дела о банкротстве?

Нет, не могут. Закон № 230-ФЗ прямо запрещает взаимодействие с должником с даты признания обоснованным заявления о банкротстве.

Что делать, если коллекторы звонят, несмотря на банкротство?

При первом звонке сообщите номер дела и ФИО финансового управляющего. Если звонки продолжаются — подайте жалобу в ФССП.

Как перехватить контроль над процедурой, если коллектор подал заявление?

Подайте свое заявление о банкротстве до утверждения управляющего от коллектора. Укажите свою СРО. Также участвуйте в собрании кредиторов.

Астамур Давидович Бжания —практикующий юрист юридического центра «Фаворит». Более 5 лет сопровождает клиентов на всех этапах гражданских и арбитражных споров: от консультаций до представительства в суде. В настоящее время успешно представляет интересы более 100 клиентов компании.