При расторжении брака имущество супругов подлежит разделу. Из правила есть исключения, но в большинстве случаев объекты и права считаются совместно нажитыми, если куплены в браке. Это же касается и кредитов. Но если собственность и деньги разделить можно, с долгами ситуация сложнее. Не всегда кредитное обязательство может быть переоформлено.

Рассмотрим, как делятся кредиты при разводе, когда обязательства сохраняются за одним из супругов. Разберемся, что делать, если кредитный договор невозможно переоформить.

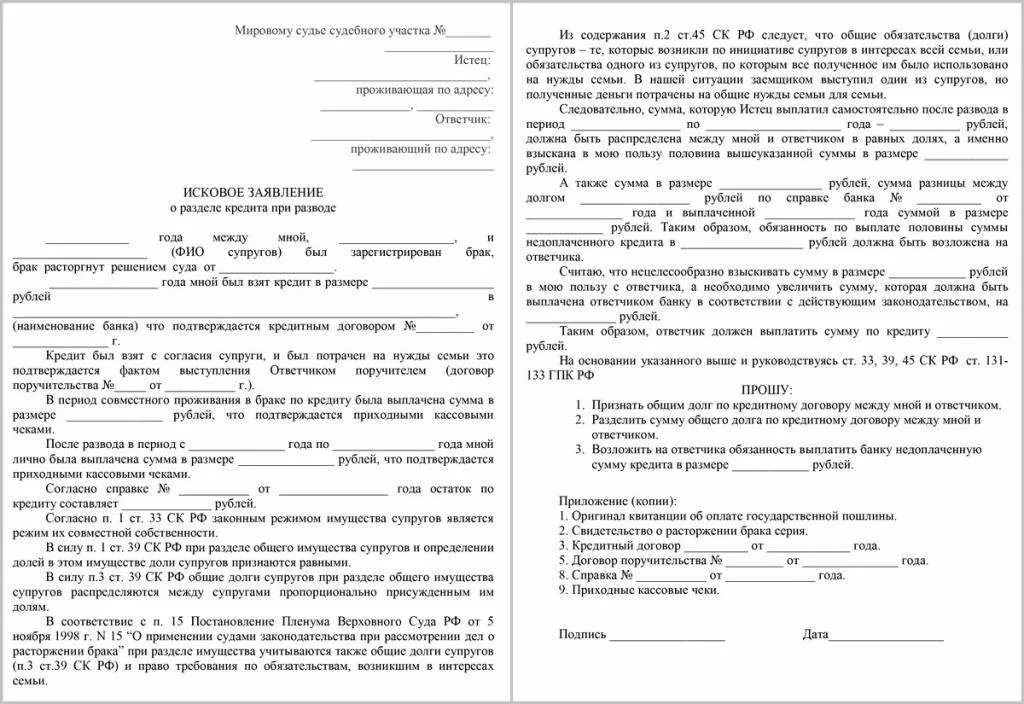

Взаимные кредитные обязательства в браке

Собственность супругов, приобретаемая ими в период брачных отношений, считается совместной. Обязательства супругов также считаются общими, даже если формально они оформлены одним из супругов.

Не все, что принадлежит каждому из супругов, считается общей собственностью. Это же касается и обязательств. Некоторые долги при разводе не делятся:

Интересно! Если кредитный долг — часть наследственной массы, он не будет считаться общим, даже если наследство получено период действия брачных отношений. К таким обязательствам применяются те же правила, что и к наследуемой собственности.

Например. Антон и Мария проживают в браке. Антон по наследству от отца получил дом, машину и кредит на 500 000 рублей. Ни авто, ни дом, ни долг не войдут в состав совместно нажитого имущества. Мария не обязана будет платить кредит, но и не сможет претендовать на авто и недвижимость Антона при их разводе.

Существует ошибочное мнение о том, что второй супруг должен оформить письменное согласие на получение первым кредита. И только такой долг будет считаться общим и будет учитываться при расторжении брака.

Например, при покупке машины в кредит согласие второго супруга не оформляется. Банк его попросту не требует. Но такой транспорт будет считаться совместной собственностью и даже делиться при разводе. Если обязательство было выплачено на момент развода, все становится просто — авто делят пополам. Но если заем остается актуальным, он также подлежит разделу в общем порядке.

Резюмируя, можно сделать вывод о том, что не любой кредит после развода подлежит разделу. Личные долги мужа или жены не делятся. Общими считаются только те, что потрачены на семейные нужды.

Способы раздела совместных кредитов

Правила раздела имущества применяются и к кредитным обязательствам, но с некоторыми особенностями. Есть два основных способа решить вопрос:

Далее все будет зависеть от воли банка. Ее нужно учитывать и при решении вопроса в судебном порядке, и во внесудебном. В таком случае применяются правила перевода долга.

Формально должником по кредиту считается только один супруг. Чтобы разделить долг, договор нужно переоформить. Заставить банк сделать это не получится. Поэтому суды не выносят такие решения без согласия кредитора.

Судебная практика. В решении по делу №2-606/2021 Чусовского городского суда Пермского края суд частично удовлетворил требования истца — бывшей супруги. Согласно материалам дела, она брала в период брака кредиты, которые тратила на общие нужды. После развода она осталась должником по договору, поэтому требовала произвести раздел обязательства на две равные части.

Суд отказал в удовлетворении этого требования, ссылаясь на невозможность изменения обязательства без согласия всех сторон. Кредитор свое согласие на разделение кредита не дал.

В случае развода, если стороны согласны разделить кредит, им нужно выполнить несколько действий:

Мнение юриста: На практике раздел кредитов, оформленных в период брака, маловероятен. Банки редко дают свое согласие на заключение новых договоров вместо старого.

Вместо этого бывшие муж и жена могут действовать иначе:

Если кредит делится через суд, при подаче иска нужно учесть ряд факторов:

Отсутствие согласия банка на раздел не значит, что у формального должника нет способов защитить свои права. Но действовать ему нужно иначе. Необходимо подать иск о взыскании компенсации за выплату кредитного обязательства.

Судебная практика. Заводской районный суд г. Орла удовлетворил требования истца о взыскании компенсации в решении по делу №2-2061/2019. В то же время Щекинский районный суд Тульской области аналогичное требование оставил без удовлетворения (дело №2-1647/2019). Но в этом случае истец не смог доказать, что кредит оформлен для достижения семейных целей.

Влияние судебного решения на раздел кредитов

Раздел кредитов через суд производится, если стороны не могут достигнуть соглашения во внесудебном порядке. Требование, как правило, предъявляется вместе с разделом общего имущества. Иск может быть подан и позже, если речь идет о взыскании компенсации за выплаченный кредит.

Еще один оптимальный вариант действий — подать иск о признании займа общим. Кредит не будет переоформляться, поэтому права кредитора никак не нарушаются. Но супруг, на которого обязательство оформлено, получит право требовать со второго супруга выплаты его части долга. Такое решение принял Шумихинский районный суд Курганской области.

Мнение юриста: Суд не вправе разделить кредит или заставить банк переоформить договор без его согласия. Решение может предусматривать взыскание компенсации или признание долга общим.

Что делать после развода для достижения финансовой стабильности

После расторжения брака супругам нужно поднять вопрос о разделе как совместно нажитого имущества, так и кредитов. Самый простой и выгодный как для бывшего мужа, так и для жены вариант – заключить соглашение. Оно может содержать условия, касающаяся всех объектов собственности и обязательств.

В реальной жизни развод часто сопровождается скандалом. Стороны долго спорят, не могут вести диалог. Редко кто в состоянии найти взаимовыгодное решение. Поэтому вопрос решается в судебном порядке. Лицу, которое указано в договоре в качестве заемщика, необходимо позаботиться о защите своих прав заранее.

Для этого следует:

- обеспечить сохранность всех чеков и иных платежных документов, подтверждающих исполнение обязательства перед кредиторами;

- найти доказательства того, что заем тратился на достижения общих семейных целей, а не личных.

Если в период брака приобреталась ипотечная квартира, ее раздел также сопряжен с разделом кредита. На практике договор часто оформляется на мужа и жену одновременно, как на созаемщиков. Еще один вариант — кто-то из них выступает в качестве поручителя. В таком случае также следует сохранять все платежные документы, так как не исключено возникновение судебных споров в будущем.

Важно! Чеки очень быстро портятся. Некоторые из них выцветают через 6-12 месяцев. Поэтому рекомендуется сразу делать сканированные копии или качественные фотографии. Лучше хранить файлы на компьютере и дублировать их в «облаке» для надежности.

Супруг, на которого был оформлен кредит, не вправе отказаться от него по причине развода. Суд будет требовать выплат только со своего прямого заемщика. Он не будет слушать доводы о том, что второе лицо несет такие же обязательства, если супруги — не созаемщики. Должник может защитить свои права, но только если признает долги общими и взыщет компенсацию.

Роль юриста при разделе кредитов

Каждый имеет право защищать свои интересы самостоятельно. Обращение к юристу всегда добровольно. Но такое решение может улучшить положение, увеличить шансы на достижение положительного результата.

Раздел долгов при разводе требует особого подхода. Во многом действия будут схожи с разделением имущества, но нужно учитывать и специфику. В первую очередь нужно определиться со способом защиты своих прав:

Юрист необходим и на стадии досудебного урегулирования. Он поможет найти условия, удовлетворяющие интересы всех сторон. Но для этого нужно, чтобы супруги сами были настроены на мирное решение вопроса.

В рамках защиты прав одного из супругов, юрист выполняет следующие действия:

- консультирует по возникающим вопросам;

- помогает собрать доказательства;

- составляет претензию, исковое заявление и иные документы;

- сопровождает в суде;

- составляет апелляционную и кассационную жалобу;

- помогает в ходе исполнительного производства.

Юрист заранее подскажет, какие обязательства подлежат разделу, оценит перспективу дела, подскажет, как лучше действовать. Полное правовое сопровождение существенно увеличивает шансы на защиту прав как в суде, так и во внесудебном порядке.

Правовое регулирование

При разделе кредитов в 2023 году нужно руководствоваться несколькими правовыми актами. В первую очередь это Семейный кодекс РФ и Гражданский кодекс РФ. Первый устанавливает общий режим имущества супругов, правила раздела обязательств. Второй регулирует вопросы, касающиеся изменений условий договора, замены стороны в обязательстве.

Обязательно нужно учитывать и судебную практику. В особенности – постановления Верховного суда. Например, Президиум ВС РФ в 2022 году выпустил обзор практики о разделе имущества.

Заключение

Разделить кредиты при разводе можно, но только с согласия банка. На практике кредиторы редко дают его, поэтому права защищаются иными способами:

- можно обратиться с иском о признании долга общим;

- или с иском о взыскании компенсации.

Выбор зависит от того, был ли уже погашен долг.

Бывшие супруги могут договориться и решить спор в досудебном порядке. Чтобы разделить договор на два, им также потребуется согласие банка. В противном случае они могут договориться об изменении долей в имуществе в общем на выплату обязательства, о выплате компенсации, совместном погашении займов.

Чтобы добиться результата, лучше действовать совместно с профессиональным юристом. Самостоятельное решение ситуации возможно, но спор легко может выйти из-под контроля.

Часто задаваемые вопросы

В чем разница между микрозаймом и кредитом?

Микрозайм выдает МФО, а кредит – банк. Чтобы взять займ, не требуется подтверждать доход, проходить проверки и привлекать поручителей. Обычно это небольшие суммы на короткий срок под 0,8-1% ежедневно.

Может ли МФО подать в суд при просрочке по займу?

Да, микрофинансовая организация может подать в суд на задолжавшего клиента. В том случае, если заемщика признают виновным, долг дело переходит судебным приставам для исполнительного производства.

Есть ли способы избежать последствий неуплаты долга МФО?

Есть несколько способов, как можно минимизировать финансовые последствия. Самые эффективные из них: оспаривание договора, рефинансирование и процедура банкротства.