Развод — всегда сложный процесс, а если квартира в ипотеке, раздел становится ещё более запутанным. Как поделить ипотечную квартиру? Можно ли продать её и разделить деньги? Что делать, если бывший супруг не платит по кредиту? В 2026 году закон предлагает три варианта раздела ипотечной квартиры, но каждый требует согласия банка. Из этой статьи вы узнаете о всех трёх способах и выберите подходящий для вашей ситуации.

- 4 ключевых факта о разделе ипотечной квартиры при разводе в 2026 году

- Что считается совместной собственностью супругов

- Три варианта раздела ипотечной квартиры

- Сравнение: три варианта раздела ипотечной квартиры

- Пошаговая инструкция: как разделить ипотечную квартиру

- Практический пример

- Риски и важные ограничения

- Действующие законы и актуальная статистика

- Часто задаваемые вопросы

4 ключевых факта о разделе ипотечной квартиры при разводе в 2026 году

- Три варианта раздела — продажа квартиры, переоформление на одного из супругов, сохранение совместной собственности с разделением платежей.

- Согласие банка обязательно — раздел ипотечной квартиры без согласия банка невозможен (ст. 391 ГК РФ).

- Общее имущество супругов — квартира, купленная в браке, считается совместной собственностью, даже если оформлена на одного супруга (ст. 34 СК РФ).

- Срок исковой давности — 3 года — для раздела имущества после развода срок исковой давности составляет 3 года с момента, когда вы узнали о нарушении права.

Что считается совместной собственностью супругов

По общему правилу, всё имущество, приобретённое супругами в период брака, является их совместной собственностью, независимо от того, на кого из супругов оно оформлено (ст. 34 Семейного кодекса РФ).

Исключение — квартира, купленная до брака

Если квартира была куплена до брака, она является личной собственностью того супруга, на которого оформлена. При разводе она не делится.

Исключение — дарение и наследство

Квартира, полученная в дар или по наследству, также является личной собственностью и не подлежит разделу.

Важно: Если в период брака за счёт общих средств были произведены улучшения квартиры, которая является личной собственностью одного из супругов (капитальный ремонт, перепланировка), второй супруг может требовать компенсацию за эти улучшения (ст. 37 СК РФ).

Три варианта раздела ипотечной квартиры

Вариант 1. Продажа квартиры и раздел денег

Самый простой и распространённый способ. Квартира продаётся, из вырученных денег погашается ипотека, оставшаяся сумма делится между супругами.

Плюсы:

- Быстрый и понятный способ.

- Нет необходимости договариваться о продолжении совместных платежей.

Минусы:

- Если квартира продаётся по цене ниже остатка долга, супруги остаются должны банку.

- Сложно продать квартиру, если недвижимость на рынке неликвидная.

Что нужно сделать:

- Получить согласие банка на продажу заложенной квартиры.

- Найти покупателя.

- Провести сделку с погашением ипотеки из средств покупателя или за счёт продавцов.

- Оставшиеся деньги разделить между супругами.

Вариант 2. Переоформление квартиры на одного из супругов

Один супруг отказывается от своей доли в пользу другого. Второй супруг становится единственным собственником и продолжает выплачивать ипотеку.

Плюсы:

- Сохраняется квартира, особенно если её сложно продать.

- Спокойствие и предсказуемость.

Минусы:

- Супруг, на которого переоформляется квартира, должен иметь финансовую возможность выплачивать кредит.

- Бывший супруг, отказавшийся от доли, может остаться созаёмщиком, если банк не согласится на его исключение.

Что нужно сделать:

- Договориться с бывшим супругом о передаче доли.

- Получить согласие банка на переоформление и исключение одного из созаёмщиков.

- Оформить соглашение о разделе имущества или судебное решение.

- Перерегистрировать право собственности в Росреестре.

Вариант 3. Сохранение совместной собственности с разделением платежей

Супруги остаются сособственниками, но договариваются о порядке выплаты ипотеки. Например, каждый платит свою долю кредита, либо один платит, а второй компенсирует часть.

Плюсы:

- Сохраняется квартира, если ни один из супругов не хочет её терять.

- Нет необходимости погашать кредит досрочно.

Минусы:

- Сложно договориться о разделении платежей, особенно если отношения конфликтные.

- Если один из супругов перестаёт платить, банк взыскивает долг с обоих.

Что нужно сделать:

- Договориться о порядке разделения платежей и оформить это письменно.

- Уведомить банк о достигнутых договорённостях (хотя банк может и не принять их).

- Если договориться не удаётся — обращаться в суд.

У каждого человека и семьи есть документы, которые надо хранить всю жизнь. Потеря даже одного из них может обернуться катастрофой! Подробный обзор смотрите в нашем видео.

Видео по теме

Сравнение: три варианта раздела ипотечной квартиры

Вариант |

Плюсы |

Минусы |

Что нужно |

Продажа и раздел денег |

Быстро, понятно |

Риск потери денег при низкой цене |

Согласие банка, покупатель |

Переоформление на одного супруга |

Сохраняется квартира |

Кредитная нагрузка на одного |

Согласие банка на исключение созаёмщика |

Сохранение совместной собственности |

Сохраняется квартира |

Сложность договорённостей |

Соглашение о разделении платежей |

Пошаговая инструкция: как разделить ипотечную квартиру

Ниже — алгоритм действий для раздела ипотечной квартиры при разводе.

Шаг 1. Определите статус квартиры

- Квартира куплена в браке? (да — совместная собственность; нет — личная).

- Есть ли обременение в виде ипотеки? (да — раздел только с согласия банка).

- Результат: понимание правового статуса.

Шаг 2. Выберите способ раздела

- Продажа, переоформление или сохранение совместной собственности?

- Результат: выбранный путь.

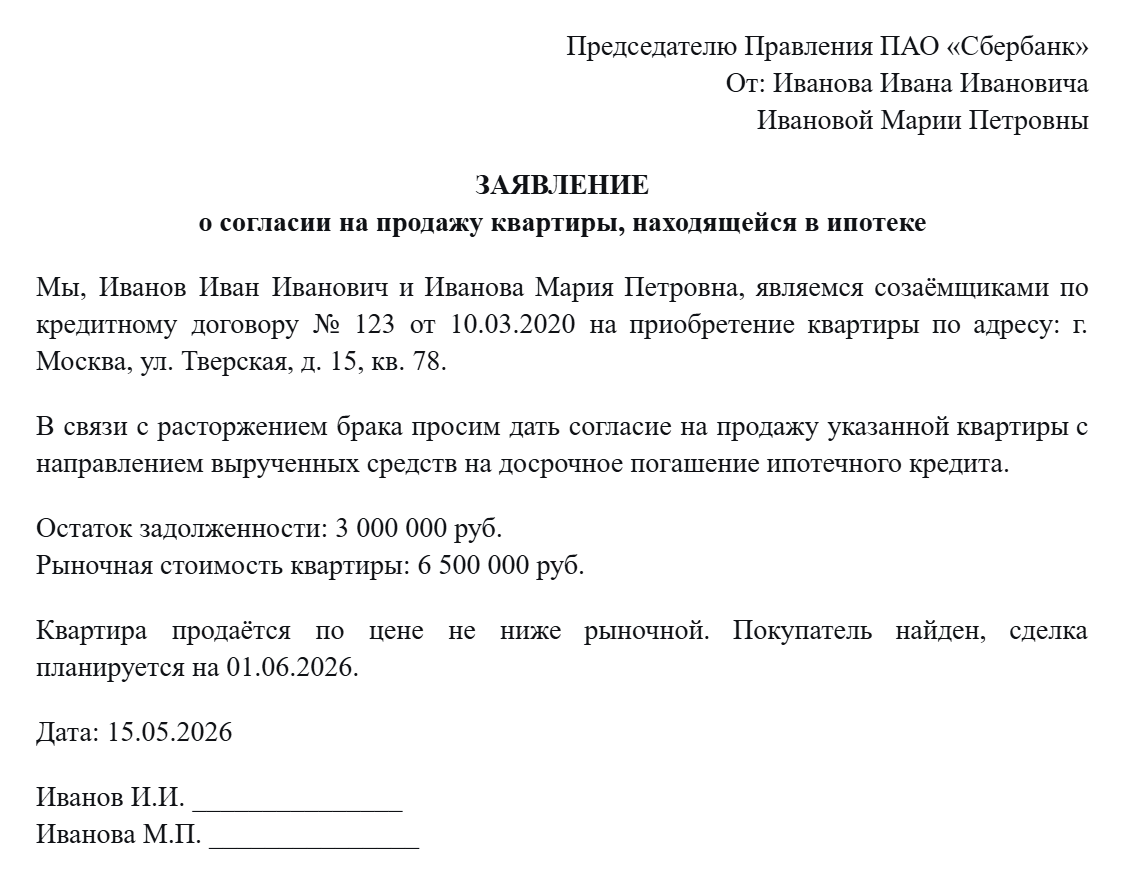

Шаг 3. Получите согласие банка

- Обратитесь в банк с заявлением о согласии на продажу, переоформление или разделение платежей.

- Банк рассматривает заявление и даёт ответ (или отказывает).

- Результат: согласие или отказ банка.

Заявление в банк о согласии на продажу квартиры

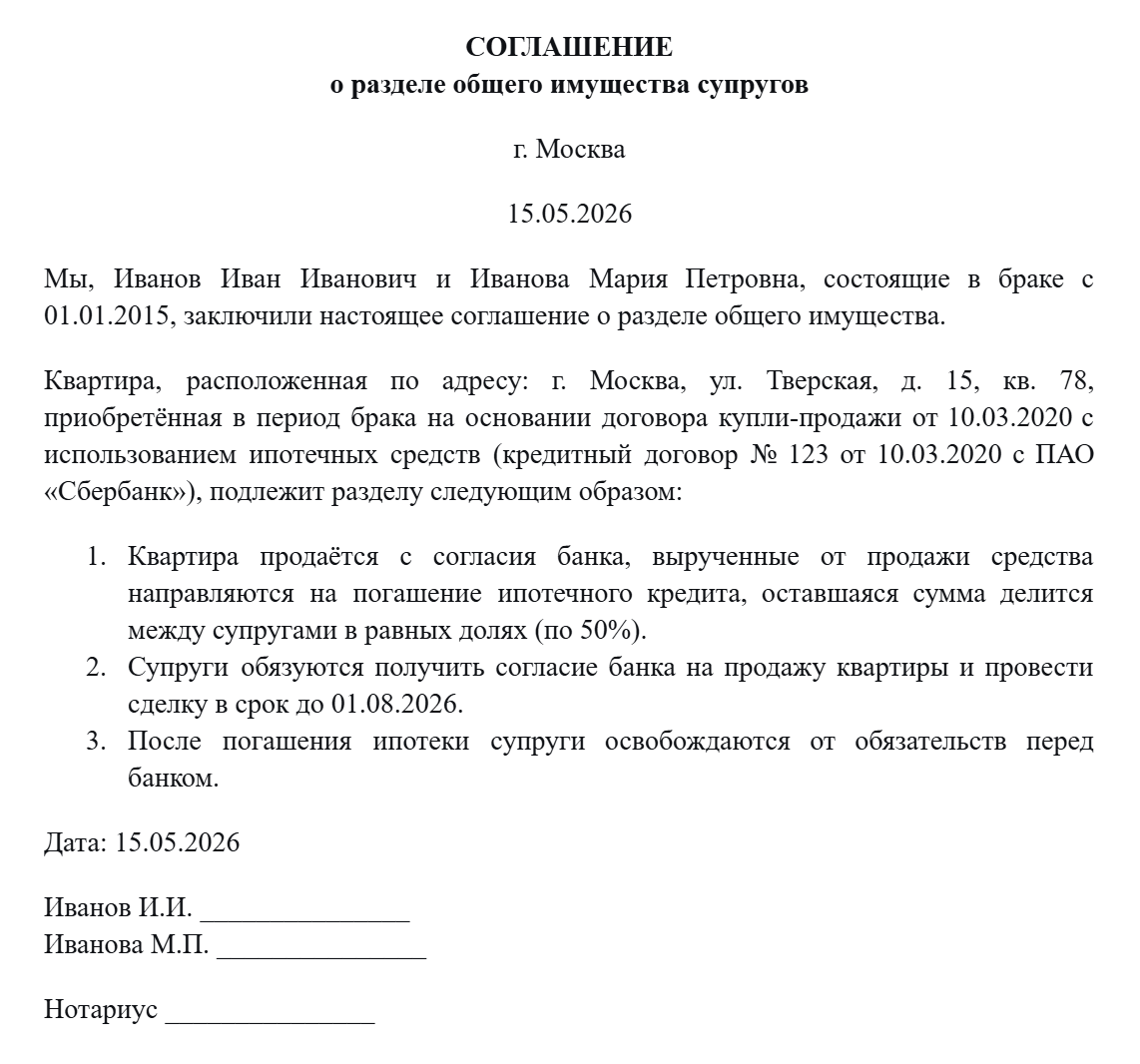

Шаг 4. Оформите соглашение о разделе имущества (в нотариальной форме)

- Если договорились мирно — заключите нотариальное соглашение о разделе имущества.

- В соглашении укажите: кому какая доля, кто платит ипотеку.

- Результат: письменное соглашение.

Соглашение о разделе имущества супругов

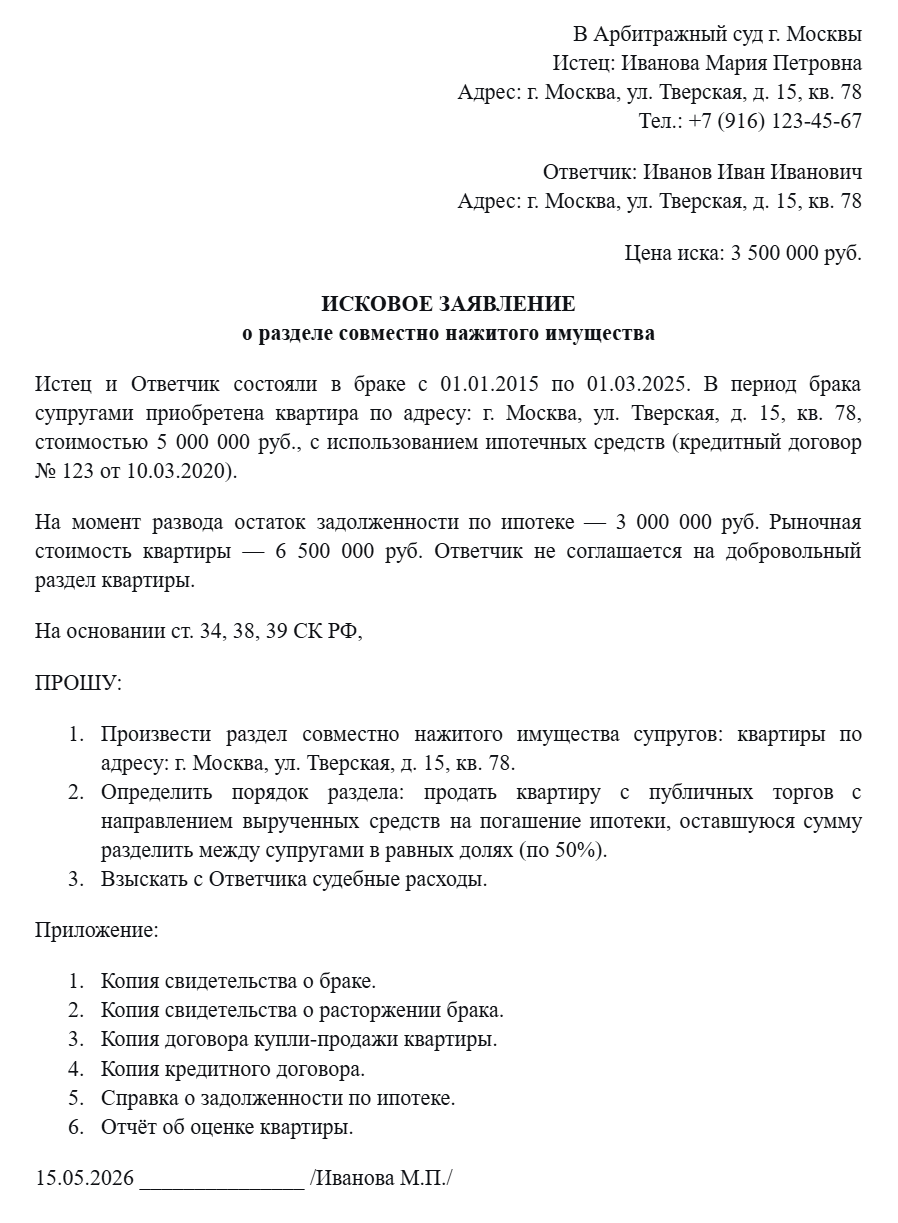

Шаг 5. Если согласия нет — обратитесь в суд

- Подайте иск о разделе совместно нажитого имущества.

- Приложите: свидетельство о браке, документы на квартиру, справку о задолженности по ипотеке.

- Результат: решение суда.

Исковое заявление о разделе имущества

Шаг 6. Зарегистрируйте право собственности

- На основании соглашения или решения суда зарегистрируйте право собственности в Росреестре.

- Снимите обременение (если ипотека погашена) или переоформите залог на нового собственника.

- Результат: право собственности зарегистрировано.

Практический пример

Как супруги разделили ипотечную квартиру через продажу

Ситуация:

Супруги Ивановы купили квартиру в ипотеку в 2020 году за 5 000 000 руб. Остаток долга на момент развода (2025 год) — 3 000 000 руб. Рыночная стоимость квартиры — 6 500 000 руб. Супруги решили развестись и разделить квартиру.

Расчёт:

- Продажная цена: 6 500 000 руб.

- Погашение ипотеки: 3 000 000 руб.

- Остаток: 3 500 000 руб.

- Доля каждого: 1 750 000 руб.

Действия супругов:

- Получили согласие банка на продажу квартиры.

- Нашли покупателя за 6 500 000 руб.

- Провели сделку с привлечением банка: покупатель перечислил деньги, банк погасил ипотеку.

- Оставшиеся 3 500 000 руб. перечислили на счёт супругов.

- Разделили сумму пополам.

Результат:

Каждый супруг получил по 1 750 000 руб. Квартира продана, ипотека погашена, обязательств перед банком нет.

Риски и важные ограничения

Важно знать: что может помешать разделу ипотечной квартиры

- Отказ банка в согласии — банк может отказать в продаже или переоформлении квартиры, если видит риск невозврата кредита.

- Недостаточная стоимость квартиры — если рыночная цена ниже остатка долга, продажа возможна только с доплатой супругов.

- Несогласие одного из супругов — если бывший супруг не согласен, придётся идти в суд.

- Квартира с материнским капиталом — если использовался материнский капитал, квартира оформляется в долевую собственность всех членов семьи, включая детей. Это усложняет раздел.

Жилищные споры требуют точного анализа документов и правового статуса жилья. Ошибки на этапе подготовки могут привести к проигрышу или затягиванию процесса. В нашей статье вы узнаете, как найти подходящего юриста по жилищному праву.

Типичные ошибки при разделе ипотечной квартиры

- Ошибка 1: не получить согласие банка. Без согласия банка раздел или продажа невозможны.

- Ошибка 2: игнорировать интересы детей. Если квартира с маткапиталом, нужно учитывать доли детей.

- Ошибка 3: не зафиксировать договорённости письменно. Устные договорённости не имеют силы.

- Ошибка 4: забыть о налоговых последствиях. При продаже квартиры нужно уплатить налог, если она была в собственности менее 3 или 5 лет.

Альтернативы судебному спору

- Мировое соглашение — можно договориться о разделе без суда.

- Семейная медиация — помощь медиатора в переговорах.

Важно: Если один из супругов перестаёт платить ипотеку, банк взыскивает долг с обоих созаёмщиков, так как они несут солидарную ответственность. Поэтому при разделе ипотечной квартиры важно чётко определить, кто и как платит кредит.

Мнение эксперта: Если продажа невозможна или невыгодна, старайтесь договориться о переоформлении квартиры на одного из супругов с выплатой компенсации второму. И всегда — всегда — получайте согласие банка на любые действия с ипотечной квартирой.

Написать Ивану

в Телеграмм

Раздел ипотечной квартиры при разводе — сложная задача, но в 2026 году закон и практика предлагают три варианта: продажа и раздел денег, переоформление на одного супруга или сохранение совместной собственности с разделением платежей. Главное — получить согласие банка на любые действия с заложенной квартирой. Если договориться мирно не удаётся, вы всегда можете обратиться в суд.

Чем быстрее вы начнёте процесс раздела, тем меньше рисков и финансовых потерь. Консультация с юристом поможет выбрать оптимальный вариант и избежать ошибок.

Действующие законы и актуальная статистика

Ссылки на действующие законы

Гражданский кодекс РФ (ГК РФ):

- Статья 391 — согласие банка на раздел обязательств.

Семейный кодекс РФ (СК РФ):

- Статья 34 — совместная собственность супругов.

- Статья 37 — улучшения личного имущества.

- Статья 38 — раздел общего имущества супругов.

Федеральный закон № 102-ФЗ «Об ипотеке»:

- Статья 36 — продажа заложенного имущества.

Часто задаваемые вопросы

Можно ли разделить ипотечную квартиру без согласия банка?

Нет, без согласия банка это невозможно. Квартира находится в залоге у банка, поэтому любые действия с ней (продажа, переоформление) требуют согласия залогодержателя.

Как поделить ипотечную квартиру, если у нас есть дети?

Дети не имеют права на долю в квартире, если она не оформлена на них (например, при использовании маткапитала). Если использовался маткапитал, выделяются доли детям, и эти доли не подлежат разделу между супругами.

Что делать, если банк не соглашается на раздел?

Если банк отказывает в согласии на раздел, вы можете попробовать предложить банку выгодные условия (например, досрочное погашение кредита при продаже). Также можно попытаться обжаловать отказ банка в суде, но это сложно.

Астамур Давидович Бжания —практикующий юрист юридического центра «Фаворит». Более 5 лет сопровождает клиентов на всех этапах гражданских и арбитражных споров: от консультаций до представительства в суде. В настоящее время успешно представляет интересы более 100 клиентов компании.