Выходное пособие при увольнении по соглашению сторон — удобный инструмент для работодателя и работника, позволяющий расстаться без споров и отработок. Однако в 2026 году порядок налогообложения таких выплат остается зоной повышенного внимания со стороны налоговых органов и судов. Из этой статьи вы узнаете, облагается ли выходное пособие по соглашению сторон НДФЛ, какой лимит действует в 2026 году, как правильно рассчитать необлагаемую сумму и какие риски существуют при оформлении выплат.

- 4 ключевых факта о налогообложении выходного пособия в 2026 году

- Нормативная база: что говорит закон

- Позиция судов: соглашение — часть трудового договора

- Как рассчитать необлагаемый лимит

- Особые случаи и риски

- Сравнительная таблица: налогообложение выплат при увольнении

- Нормативная база

- Часто задаваемые вопросы

4 ключевых факта о налогообложении выходного пособия в 2026 году

- Пособие не облагается НДФЛ в пределах лимита — трехкратный средний месячный заработок (для Крайнего Севера — шестикратный) освобождается от налога на основании ст. 217 НК РФ.

- Соглашение — часть трудового договора — суды подтверждают: выплата по соглашению об увольнении считается выходным пособием, если в трудовом договоре есть отсылка к такой возможности.

- Сумма сверх лимита облагается НДФЛ и взносами — все, что превышает трехкратный средний заработок, подлежит налогообложению в общем порядке.

- Новый порядок расчета с 2025 года — необлагаемый порог рассчитывается по правилам, аналогичным для пособий по беременности и родам (Федеральный закон от 08.08.2024 № 259-ФЗ).

Нормативная база: что говорит закон

Статья 217 Налогового кодекса РФ (пункт 1) освобождает от НДФЛ выплаты при увольнении в виде выходного пособия и среднего месячного заработка на период трудоустройства в части, не превышающей в целом трехкратный размер среднего месячного заработка. Для работников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях, лимит составляет шестикратный размер.

Статья 422 НК РФ и статья 20.2 Федерального закона № 125-ФЗ устанавливают аналогичный лимит для страховых взносов и взносов на травматизм.

Статья 178 Трудового кодекса РФ закрепляет право работодателя устанавливать дополнительные выходные пособия в трудовом или коллективном договоре. При увольнении по соглашению сторон выплата может быть предусмотрена непосредственно в соглашении о расторжении трудового договора.

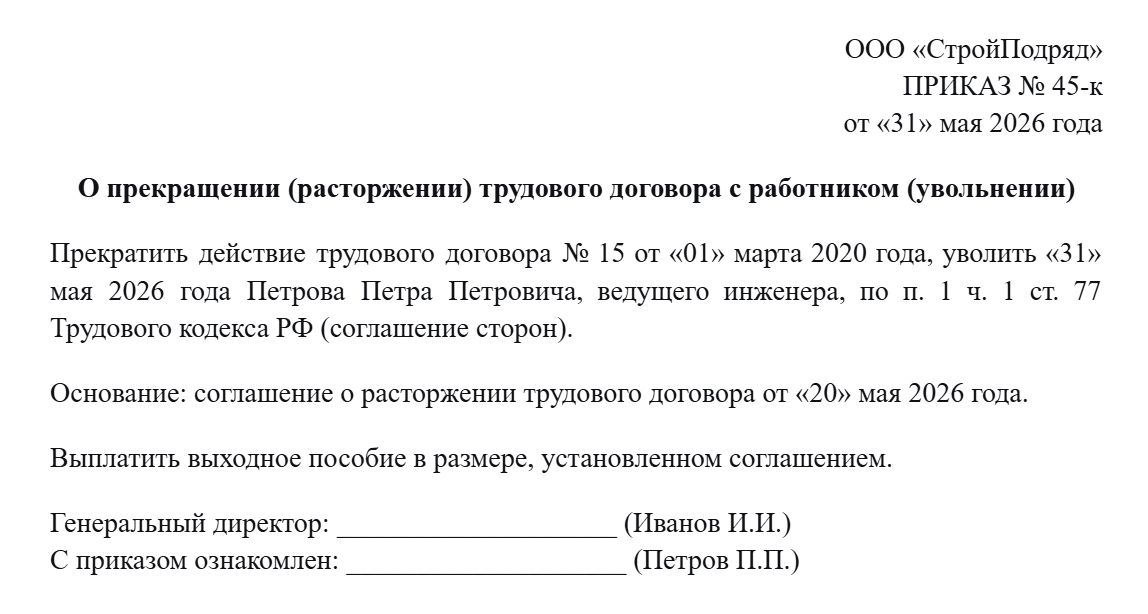

Приказ об увольнении по соглашению сторон

Позиция судов: соглашение — часть трудового договора

В 2026 году судебная практика окончательно закрепила правило: выплата по соглашению сторон освобождается от НДФЛ в пределах лимита, если она предусмотрена трудовым договором или соглашением о его расторжении.

Ключевое дело 2026 года: Второй кассационный суд общей юрисдикции в Определении от 05.02.2026 по делу № 88-2129/2026 рассмотрел спор, где работодатель удержал НДФЛ с выходного пособия более 3 млн рублей, выплаченного по соглашению об увольнении. Работодатель утверждал, что сумма установлена соглашением сторон, а не трудовым договором, поэтому освобождение от налогообложения не применяется.

Судьи признали позицию работодателя незаконной и взыскали излишне удержанную сумму НДФЛ. В трудовом договоре было предусмотрено, что при расторжении по соглашению сторон работнику может быть выплачена компенсация, установленная в дополнительном соглашении. Суд указал: соглашение о расторжении трудового договора является неотъемлемой частью трудового договора, поэтому предусмотренные им выплаты относятся к выходным пособиям, освобожденным от НДФЛ.

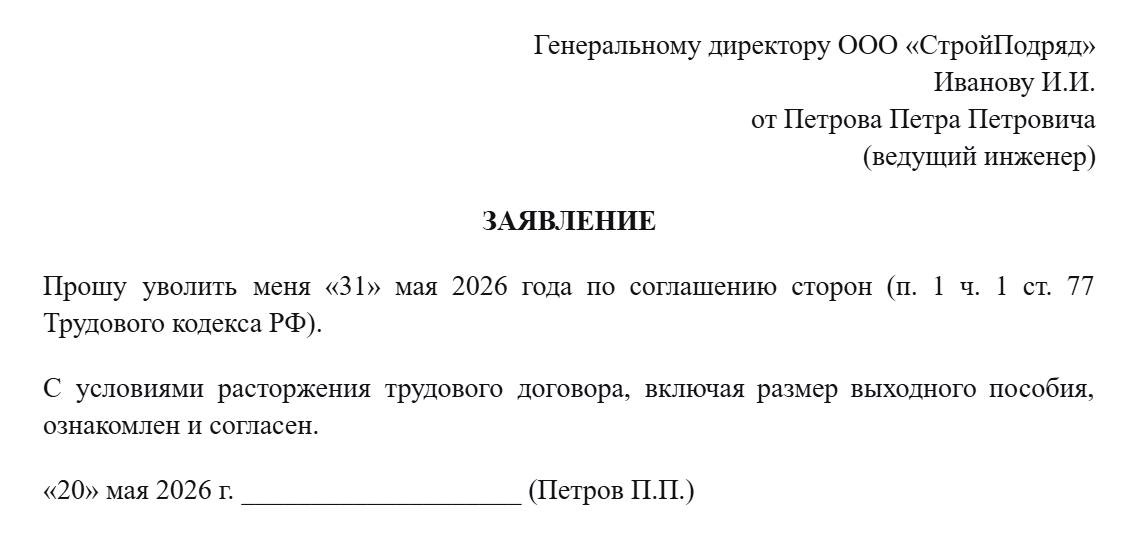

Заявление работника об увольнении по соглашению сторон

Мнение эксперта: Ключевой вывод из судебной практики 2026 года: соглашение об увольнении — это часть трудового договора, а не отдельный документ. Если работодатель попытается удержать НДФЛ с выходного пособия, ссылаясь на то, что оно прописано только в соглашении, суд встанет на сторону работника. Однако важно, чтобы условие о выплате было прямо или косвенно предусмотрено в трудовом договоре.

Написать Ивану

в Телеграмм

Как рассчитать необлагаемый лимит

Общее правило

Необлагаемый лимит рассчитывается как трехкратный (или шестикратный для северян) размер среднего месячного заработка работника.

Порядок расчета среднего заработка:

- Средний дневной заработок определяется на основании данных за расчетный период — последние 12 месяцев работы сотрудника. В расчет включаются только реально отработанные дни, за вычетом больничных, прогулов и отпусков.

- Если выходное пособие установлено в размере среднемесячного заработка, средний дневной заработок умножается на 20,58 — среднемесячное число рабочих дней. Районный коэффициент на такое пособие начислять не нужно — он уже учтен в среднем дневном заработке.

Пример расчета

Исходные данные:

- Работник увольняется по соглашению сторон в г. Москве.

- Средний дневной заработок: 4 000 рублей.

- Количество рабочих дней в месяце по производственному календарю: 20,58 (среднемесячное).

- Сумма выходного пособия по соглашению: 450 000 рублей.

Расчет:

- Средний месячный заработок = 4 000 × 20,58 = 82 320 рублей.

- Необлагаемый лимит (трехкратный) = 82 320 × 3 = 246 960 рублей.

- Сумма сверх лимита = 450 000 — 246 960 = 203 040 рублей.

- НДФЛ с суммы сверх лимита = 203 040 × 13% = 26 395,20 рублей.

Результат:

- 246 960 рублей — не облагаются НДФЛ и страховыми взносами.

- 203 040 рублей — облагаются НДФЛ по ставке 13% и страховыми взносами.

Особые случаи и риски

Запрет на выплаты для отдельных категорий

В 2026 году суды подтвердили, что для членов коллегиальных исполнительных органов компаний с государственным участием действует прямой запрет на включение в соглашение о расторжении трудового договора любых условий о выплате выходного пособия или иных выплат.

Определение 2 КСОЮ от 10.03.2026 по делу № 88-3887/2026: Советник генерального директора, являющийся членом правления компании, был уволен по соглашению сторон с выплатой выходного пособия более 4 млн рублей. Суды всех инстанций признали условие о выплате недействительным и взыскали сумму с работника, указав на злоупотребление правом со стороны работника, который должен был знать о законодательном запрете.

Важно: Если работник занимает руководящую должность в компании с государственным участием, выходное пособие по соглашению сторон может быть признано недействительным. Суды исходят из того, что такие работники не являются экономически более слабой стороной трудовых отношений и должны знать о запретах.

Риски при банкротстве работодателя

Верховный Суд РФ в 2026 году защитил право работников на получение выходного пособия даже в случае банкротства работодателя. Суд отменил решения нижестоящих инстанций, которые требовали вернуть выплаченные пособия в конкурсную массу, указав, что выплата выходного пособия гарантирована Трудовым кодексом и не может быть оспорена как сделка во вред кредиторам.

Сравнительная таблица: налогообложение выплат при увольнении

Вид выплаты |

НДФЛ |

Страховые взносы |

Основание |

Заработная плата за отработанное время |

Облагается |

Облагается |

Ст. 217, 422 НК РФ |

Компенсация за неиспользованный отпуск |

Облагается |

Облагается |

Ст. 217, 422 НК РФ |

Выходное пособие (в пределах 3-кратного среднего заработка) |

Не облагается |

Не облагается |

П. 1 ст. 217, п. 2 ч. 1 ст. 422 НК РФ |

Выходное пособие (сверх 3-кратного среднего заработка) |

Облагается (13%) |

Облагается |

Ст. 217, 422 НК РФ |

Средний заработок на период трудоустройства (в пределах лимита) |

Не облагается |

Не облагается |

П. 1 ст. 217, п. 2 ч. 1 ст. 422 НК РФ |

Нормативная база

Налоговый кодекс РФ (часть вторая)

- Статья 217, пункт 1. Доходы, не подлежащие налогообложению. Устанавливает освобождение от НДФЛ сумм выходного пособия при увольнении в пределах трехкратного среднего месячного заработка (шестикратного — для работников Крайнего Севера и приравненных местностей).

- Статья 217 (пункт 1) — с 1 января 2025 года действует в новой редакции (Федеральный закон от 08.08.2024 № 259-ФЗ): уточнен порядок расчета необлагаемого порога (аналогично порядку расчета пособия по беременности и родам).

- Статья 422, пункт 1. Объект обложения страховыми взносами. Выходное пособие в пределах лимита (3/6 среднемесячных заработков) не облагается страховыми взносами.

Трудовой кодекс РФ (ТК РФ)

- Статья 178. Выходные пособия. Закрепляет право работодателя устанавливать дополнительные выходные пособия в трудовом или коллективном договоре, в том числе при увольнении по соглашению сторон.

Важно: Выходное пособие по соглашению сторон в 2026 году не облагается НДФЛ и страховыми взносами в пределах трехкратного среднего месячного заработка (шестикратного — для работников Крайнего Севера). Суммы сверх лимита облагаются налогом в общем порядке. Ключевое условие для применения льготы — наличие условия о выплате в трудовом договоре или соглашении о его расторжении. Судебная практика 2026 года подтверждает: соглашение об увольнении является неотъемлемой частью трудового договора, поэтому выплата по нему признается выходным пособием. Однако важно помнить об исключениях: для руководящих работников компаний с государственным участием действует прямой запрет на такие выплаты. При расчете пособия используйте правила, установленные с 2025 года, и обязательно проверяйте лимит.

Часто задаваемые вопросы

Можно ли установить выходное пособие только в соглашении об увольнении, без упоминания в трудовом договоре?

Да, если в трудовом договоре есть общая отсылка к возможности выплаты компенсации при расторжении по соглашению сторон. Суды признают соглашение неотъемлемой частью трудового договора.

Какие риски существуют при выплате выходного пособия по соглашению сторон?

Основные риски:

1) превышение лимита — с суммы сверх лимита придется удержать НДФЛ и начислить взносы;

2) запрет на выплаты для отдельных категорий (руководители компаний с госучастием);

3) оспаривание выплаты при банкротстве работодателя.