Защита имущества

при банкротстве

физического лица

85% - вероятность решения

проблемы долга через

банкротство в суде

Банкротство

в рассрочку

Первоначальный платеж - 3000 рублей

Следующие платежи составляют от 10 до 20 тысяч рублей в месяц

Сумма зависит от суммы вашего долга и наличия имущества.

Банкротство

за 90 дней

В случае вынесения

решения об отказе в

банкротстве мы

возвращаем Вам деньги

в размере 110%

Берем общение

с коллекторами и

приставами

на себя

Защита имущества при банкротстве — это законная работа с конкурсной массой, документами и позицией в суде, а не попытка скрыть активы. По Закону о банкротстве перечень имущества, которое исключается из конкурсной массы, утверждает арбитражный суд, а базовые исключения для имущества должника связаны со статьей 446 ГПК РФ.

Главная задача такой услуги — заранее понять, что реально можно сохранить, какие активы находятся в зоне риска, есть ли проблемы со сделками за прошлые годы и какую стратегию выбрать до подачи заявления. Ошибка на старте часто обходится дороже, чем сама подготовка.

Когда нужна защита имущества

при банкротстве

Помощь особенно важна, если у должника есть квартира, автомобиль, доля в недвижимости, счета с социальными выплатами, имущество в браке или сделки, которые могут вызвать вопросы у финансового управляющего и кредиторов. Отдельно нужно разбирать ситуацию, если имущество находится в залоге или ипотеке, потому что здесь действуют другие риски.

Чаще всего за такой услугой обращаются, если:

- нужно сохранить единственное жилье;

- есть ипотечная квартира или иное залоговое имущество;

- в браке куплены квартира, машина или другое ценное имущество;

- были дарения, продажи или переводы родственникам;

- есть риск заниженной оценки имущества;

- важно не допустить лишнего включения активов в конкурсную массу.

Чем защита имущества

отличается от сокрытия активов

Защита имущества при банкротстве — это законная работа с конкурсной массой, а не попытка скрыть активы. Закон прямо предусматривает перечень имущества, которое не подлежит реализации: единственное жильё (если оно не в ипотеке), предметы обычной домашней обстановки, вещи индивидуального пользования и ряд других исключений по статье 446 ГПК РФ.

Задача юриста — не «спрятать» имущество, а правильно определить, что реально защищено законом, подготовить ходатайства об исключении из конкурсной массы и выстроить позицию, которая выдержит проверку управляющего и кредиторов. Попытки переписать активы перед банкротством, напротив, создают дополнительные риски — такие сделки могут быть оспорены.

Они тоже были

на вашем месте

Что происходит с имуществом

в браке

Если должник состоит в браке, вопрос имущества усложняется. Совместно нажитое имущество по общему правилу считается общей собственностью, и при банкротстве одного супруга в конкурсную массу включается доля должника, а не всё имущество целиком. Но на практике разграничение личного и совместного имущества требует документального подтверждения.

Если квартира или машина куплены в браке, нужно определить доли. Если имущество получено в дар или по наследству — подтвердить личный характер. Если был брачный договор — оценить, как он влияет на конкурсную массу. Всё это нужно проработать до подачи заявления.

Почему

обращаются

в Favorit Consult

В вопросах защиты имущества опаснее всего пустые обещания. Нельзя честно гарантировать сохранение любого актива только по одному описанию проблемы. Нормальная работа начинается с анализа документов, режима собственности, сделок и реальной судебной перспективы. Задача — не дать ложную надежду, а выстроить понятную и законную стратегию защиты.

Что можно защитить

при банкротстве

По общему правилу взыскание не обращается на единственное пригодное для постоянного проживания жилье, если оно не находится в ипотеке, а также на обычные предметы домашней обстановки, вещи индивидуального пользования и ряд иных исключений, перечисленных в статье 446 ГПК РФ. В деле о банкротстве гражданина суд также утверждает перечень имущества, которое исключается из конкурсной массы.

Если речь идет о совместном имуществе супругов, в конкурсную массу по общему правилу включается доля должника, а не все имущество целиком. Поэтому вопрос почти всегда упирается в документы, режим собственности и правильную правовую позицию, а не в формулу «все заберут» или «ничего не заберут».

Почему в таких делах нельзя действовать формально

Если сначала подать заявление, а потом начать думать про квартиру, машину, счета, доли и сделки, времени может уже не хватить. Особенно опасен шаблонный подход в ситуациях с ипотекой, совместной собственностью, переводами близким лицам и спорными сделками перед банкротством.

Юрист нужен для того, чтобы:

- заранее увидеть слабые места;

- отделить защищенное имущество от реально рискованного;

- не допустить лишних ошибок до подачи;

- подготовить доказательства для суда и управляющего;

- снизить риск оспаривания сделок;

- провести процедуру без ненужных потерь.

Как проходит работа

Почему в таких делах

нельзя действовать формально

Защита имущества при банкротстве — это не отдельная «опция», а часть всей стратегии дела. Если сначала подать заявление, а потом начать думать про квартиру, машину, счета и сделки, времени может уже не хватить. Особенно опасен шаблонный подход в ситуациях с ипотекой, совместной собственностью и сделками перед банкротством.

Юрист нужен для того, чтобы:

- заранее увидеть слабые места по имуществу;

- отделить защищённое имущество от реально рискованного;

- не допустить лишних ошибок до подачи;

- подготовить доказательства для суда и управляющего;

- снизить риск оспаривания прошлых сделок;

- провести процедуру без ненужных потерь.

Часто задаваемые вопросы

Можно ли сохранить единственное жилье при банкротстве?

Как общее правило - да, если это единственное пригодное для постоянного проживания жилье и оно не находится в ипотеке.

Если квартира ипотечная, защита уже невозможна?

Ситуация сложнее, потому что для ипотечного жилья исполнительский иммунитет не работает так же, как для обычного единственного жилья. Такие случаи нужно разбирать отдельно

Могут ли оспорить продажу или дарение имущества до банкротства?

Да. Закон о банкротстве прямо предусматривает оспаривание подозрительных сделок, в том числе сделок по нерыночной цене и сделок, причиняющих вред кредиторам.

Если имущество куплено в браке, его могут затронуть?

Да, потому что при банкротстве учитывается доля должника в общем имуществе супругов. Но это не означает автоматическую реализацию всего имущества целиком.

Можно ли просто переписать активы перед подачей заявления?

Нет. Такие действия часто создают дополнительные риски и могут привести к оспариванию сделок в процедуре.

Полное сопровождение

Стоимость услуги юриста

по защите имущества при банкротстве

| НАИМЕНОВАНИЕ УСЛУГИ | СТОИМОСТЬ | |

|---|---|---|

| Банкротство с долгом до 300 000₽ | 105 000 рублей | Заказать |

| Банкротство с долгом от 300 000₽ до 600 000₽ | 118 350 рублей | Заказать |

| Банкротство с долгом от 600 000₽ до 1 000 000₽ | 137 250 рублей | Заказать |

| Банкротство с долгом от 1 000 000₽ | от 141 000 рублей | Заказать |

| Сохранение имущества в процедуре банкротства | 15 000 рублей | Заказать |

| Помощь в сборе необходимых документов | Бесплатно | Заказать |

| Экспресс подача на банкротство | 10 000 рублей | Заказать |

| Консультация юриста по банкротству с защитой имущества | Бесплатно | Заказать |

Банкротство — выход

для физических лиц, у которых есть:

Кредиты и долги в банках и МФО

Долги перед физлицами и по распискам и иным документам

Долги за коммунальные услуги, капремонт

Долги по налогам

Почему обращаются в ЮЦ Фаворит

Консультация по защите имущества при банкротстве

На первичной консультации можно понять:

-

какое имущество находится в зоне риска;

-

что реально можно сохранить;

-

есть ли проблемы по прошлым сделкам;

-

как лучше готовиться к процедуре;

-

какой порядок действий будет оптимальным именно в вашей ситуации.

Фиксированная стоимость под ключ. Ведём от первой консультации до списания долгов. Без доплат на любом этапе.

Наши результаты по списанию долгов

ОНИ ТОЖЕ БЫЛИ НА ВАШЕМ МЕСТЕ

-

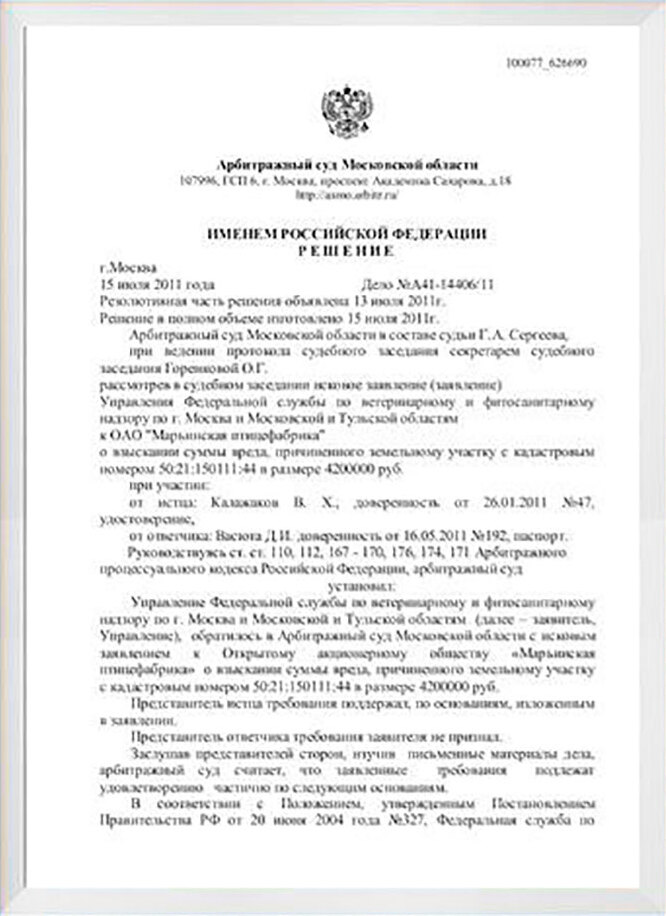

Сергей Владимирович М.Сергей Владимирович являлся одним из руководителей крупной строительной компании. 2015 год и кризис, который затронул всю страну, сказался и на этой отрасли, что повлекло сокращение. Кредитные карты, которые брались в хорошие дни, стало все труднее закрывать, несмотря на это Сергей Владимирович долгое время добросовестно исполнял все обязательства пока не стало совсем тяжело...Результаты:В ходе нашей работы с Сергеем Владимировичем уже на 3 месяц Арбитражным судом Московской области было вынесено решение о банкротстве гражданина, что позволило прекратить постоянные звонки банков и угрозы коллекторских агенств.Подробности дела:Спецификой этого дела было наличие у должника большого ежемесячного платежа, который мог быть использован банками для доказывания его недобросовестности, чтобы ему отказали в списании долгов. Однако нам удалось убедить суд, что на момент получения кредитов, доходы должник превышали сумму ежемесячного платежа + необходимые расходы, что и привело к успеху!Судебное решение

-

Юлия АнатольевнаПервым клиеном компании являлась Юлия Анатольевна Я., которая осуществляя деятельность в качестве индивидуального предпринимателя столкнулась с ситуацией, когда в результате неблагоприятной экономической ситуации и стечения тяжелых жизненных обстоятельств не смогла исполнять кредитные обязательства, так как даже всей суммы заработной платы не хватало на погашение ее долгов. В собственности была только квартира и заложенная машина.Результаты:В результате проведения банкротства с нее списано долгов на сумму 1 миллион 892 тысячи 246 рублей.Подробности дела:Через несколько месяцев с момента начала работы, Юля уже была признана банкротом! Также, нам удалось оставить всю сумму заработной платы за ней, исключив указанные денежные средства из конкурсной массы и дав ей вздохнуть свободно.Судебное решение

-

Вячеслав Федорович А.Одним из клиентов компании является В. Ф. Акулиничев. Работы с данным клиентом началась с полного недоверия, так как буквально 5 месяцев назад, компания ООО “Правовой вектор” взяв денежные средства за проведение процедуры банкротства обманула его и уклонилась от исполнения обязательств, так, внеся 150 000 рублей, им так и не была получена квалифицированная помощь, а процедура банкротства повисла в воздухе. Так как единственное, что сделала компания – это подала заявление на банкротство и скрылась.Результаты:В ходе нашей работы с Вячеславом Федоровичем Арбитражным судом г. Москвы было вынесено решение о признании должника банкротом.Подробности дела:В течение месяца с момента заключения договора с нашей компанией, нам удалось устранить недостатки заявления, поданного недобропорядочными юристами и ввести процедуру реализации, показав, что добросовестные юристы все же есть.Судебное решение

-

Василий Васильевич К.Василий Васильевич К. обратился к нам в компанию, когда попал под сокращение и вынужден был искать новую работу. Как и многие банки, Сбербанк отказался предоставлять реструктуризацию кредита, что существенно увеличило сумму долга для клиента и сделало для него невозможным в дальнейшем уплачивать ежемесячные платежи.Результаты:Списано долгов на общую сумму 2 340 241 руб.Подробности дела:При рассмотрении указанного дела, Арбитражным судом г. Москвы была оперативно введена процедура банкротства , которая на настоящий момент находится на стадии завершения. Особенностью данного дела было нежелание государственных органов предоставлять ответы на запросы финансового управляющего, что немного затянуло процедуру, однако на настоящий момент все запросы получены, финансовый отчет готов и скоро произойдет долгожданное списание долгов.Судебное решение

КОМАНДА, КОТОРАЯ ВСЕГДА НА СВЯЗИ

-

Ижко Иван

Генеральный директор

Арбитражный управляющий -

Астамур Бжания

Юрист

Стаж 8 лет -

Ольга Антипкина

Юрист

Стаж 4 года -

Никита Муравьев

Главный юрист

Стаж 12 лет -

Даная Шахназарова

Менеджер по работе

с клиентами -

Мария Соловьева

Менеджер по работе

с клиентами -

Анна Мамаева

Руководитель

проекта -

Анна Лисина

Руководитель отдела сопровождения клиентов

-

Валерия Левченко

Менеджер по работе

с клиентами -

Валерия Клишина

Менеджер по работе

с клиентами -

Анна Белявцева

Менеджер по работе

с клиентами -

Анастасия Артамонова

Менеджер по работе

с клиентами

За последние годы мы провели более 500 дел о банкротстве физических лиц.

Мы заметили явную тенденцию - суды начали запрашивать больше документов. Кредиторы стали агрессивней. Дальше будет сложнее. Чтобы понять, подходит ли вам банкротство, запишитесь на бесплатную консультацию или посмотрите тарифы и состав услуг.

Остались вопросы?

Запишитесь на консультацию и узнайте, можно ли списать долги в Вашей ситуации

Управляющий партнёр

ЮЦ “ФАВОРИТ”