Вложили деньги в стартап, который прогорел? Инвестировали в криптопроект, который рухнул? Взяли кредит на развитие бизнеса, который не выстрелил? Долги остались, а денег нет. Многие «бизнес-ангелы» и частные инвесторы ошибочно полагают, что банкротство не спишет «инвестиционные» долги, потому что «сами виноваты». Из этой статьи вы узнаете, какие «инвестиционные» долги списываются, а какие — нет, как доказать свою добросовестность и какие риски существуют для «бизнес-ангелов»-банкротов.

- Какие инвестиционные долги можно списать при банкротстве

- Какие инвестиционные долги списать не получится

- Пошаговая инструкция: как списать инвестиционные долги при банкротстве

- Сравнение: личные инвестиции vs бизнес-убытки при банкротстве

- Практический пример: банкрот успешно списал 5 млн руб. инвестиционных долгов

- Риски и важные ограничения

- Действующие законы и судебная практика

- Часто задаваемые вопросы

4 ключевых факта о списании инвестиционных долгов в 2026 году

- Инвестиционные долги списываются на общих основаниях. Кредит, взятый на покупку акций, долю в ООО, криптовалюту или стартап, — это обычное денежное обязательство, которое подлежит списанию.

- Ключевой критерий — добросовестность. Суд проверит, действовали ли вы разумно, не выводили ли активы, не скрывали ли доходы. Честная ошибка инвестора не мешает списанию.

- Убытки как директор или контролирующее лицо сложнее списать.

- Нет мошенничества — нет проблем. Суд не будет разбираться в причине неудачи стартапа. Главное, чтобы кредиты не были взяты заведомо без возврата.

Какие инвестиционные долги можно списать при банкротстве

Важно: Инвестиционные долги физического лица списываются по п. 3 ст. 213.28 ФЗ-127. Федеральный закон № 127-ФЗ «О несостоятельности (банкротстве)» не содержит перечня долгов, которые «нельзя списать, потому что они инвестиционные». Единственное требование — добросовестность должника.

Кредиты на покупку акций, долей, криптовалюты

Если вы взяли потребительский кредит в банке и потратили деньги на приобретение ценных бумаг, доли в ООО, криптовалюты или токенов, это обычное денежное обязательство. Банку все равно, на что вы потратили деньги, если не было мошенничества. Кредит на покупку акций является обычным денежным обязательством (ст. 807 ГК РФ).

Деньги, вложенные в стартап через краудфандинг или напрямую

Если вы перевели деньги предпринимателю на развитие бизнеса с надеждой на возврат с процентами или долю в прибыли, но стартап прогорел, это тоже долг (займ или инвестиционное соглашение). При банкротстве он списывается наравне с другими.

Инвестиции через ИИС и брокерские счета

Деньги, внесенные на индивидуальный инвестиционный счет (ИИС) или брокерский счет и потраченные на ценные бумаги, также не защищены от включения в конкурсную массу. Однако их списание происходит после продажи активов и распределения средств между кредиторами.

Важно! Имущество на брокерском счете включается в конкурсную массу (ст. 213.25 ФЗ-127). Если вы вложили деньги в стартап через смарт-контракт или криптоинвестиции, сохраняйте все доказательства: скриншоты переводов, переписку, квитанции. Суд должен понять, что деньги ушли на инвестиции, а не на непонятные цели. Это поможет доказать добросовестность.

Какие инвестиционные долги списать не получится

Даже инвестиционные долги могут оказаться «несгораемыми», если суд найдет в ваших действиях умысел. Инвестиционный долг не списывается при доказанном мошенничестве (п. 4 ст. 213.28 ФЗ-127).

Долги, возникшие из-за мошенничества

Если суд докажет, что вы брали кредит, заведомо зная, что не вернете его (например, сразу вывели деньги в офшор и скрылись), — это основание для отказа в списании.

Инвестиции в свою компанию как директор (убытки)

Если вы не просто инвестор, а директор или контролирующее лицо (КДЛ) компании, и ваши действия причинили убытки юрлицу или привели к его банкротству, такие долги списываются сложнее.

Важно: Требования о возмещении убытков КДЛ не списываются при умысле или грубой неосторожности (п. 6 ст. 213.28 ФЗ-127).

Субсидиарная ответственность

Если вас привлекли к субсидиарке за доведение компании до банкротства, такой долг по умолчанию не списывается.

Мнение эксперта: Самая частая ошибка инвесторов — путать личные инвестиции и управление бизнесом. Если вы просто вложили деньги в стартап (пусть даже крупные) и не участвовали в управлении, риски минимальны. Если вы были генеральным директором или активно влияли на решения, суд может применить правила о контролирующем лице. В этом случае важно доказать, что вы действовали добросовестно и в интересах компании.

Написать Ивану

в Телеграмм

Как отличить умысел от ошибки инвестора

- Умысел: должник осознавал, что наносит вред, предвидел негативные последствия и желал их наступления.

- Грубая неосторожность: должник не предвидел последствий, хотя должен был и мог их предвидеть, или самонадеянно рассчитывал на их предотвращение.

- Обычная неосторожность (простая ошибка инвестора): должник ошибся, не предвидел последствий, но при разумной осмотрительности мог бы их предвидеть? В этом случае долг должен быть списан.

Важно! Если вы входили в совет директоров и одобрили убыточную сделку, но не получили личной выгоды и действовали по правилам, теперь есть шанс списать долги.

Если долг стал непосильным, а взыскания парализуют финансовую жизнь, законным выходом может стать банкротство физического лица. Прежде чем принимать решение, важно понять все его долгосрочные последствия: что спишется, а что нет, как изменится кредитная история. Всё это детально разобрано в статье: «Последствия банкротства через МФЦ».

Пошаговая инструкция: как списать инвестиционные долги при банкротстве

Шаг 1. Соберите документы, подтверждающие инвестиции

- Договоры займа с предпринимателем или стартапом.

- Чеки, квитанции, выписки по счетам о переводе денег.

- Скриншоты о покупке криптовалюты (с указанием даты и суммы).

- Договоры с брокером, выписки по ИИС.

- Эти документы нужны, чтобы доказать: деньги ушли на инвестиции, а не на роскошь или вывод активов.

Шаг 2. Оцените, были ли вы контролирующим лицом

- Если вы просто перевели деньги — вы инвестор, риск минимален.

- Если были директором, членом совета директоров или владеете 50% долей — вы КДЛ, потребуется доказывать добросовестность.

Шаг 3. Проверьте, нет ли признаков мошенничества

- Брали ли вы кредиты за месяц до подачи на банкротство?

- Выводили ли деньги на счета за границу?

- Переписывали ли имущество на родственников?

- Если да, суд может заподозрить недобросовестность.

Шаг 4. Подготовьте доказательства добросовестности

- Бизнес-план инвестиционного проекта (чтобы показать, что вы действовали разумно).

- Переписку с партнерами, подтверждающую намерение вернуть долг.

- Документы, подтверждающие, что вы пытались вернуть инвестиции (досудебные претензии к контрагенту).

Шаг 5. Подайте заявление о банкротстве через МФЦ или суд

- Укажите всех кредиторов, включая тех, кому должны по инвестиционным сделкам.

- Сокрытие долгов — основание для отказа в списании.

Шаг 6. В процедуре банкротства сотрудничайте с управляющим

- Предоставьте доступ к брокерским счетам, криптокошелькам, документам.

- Если управляющий обнаружит скрытые активы, добросовестность будет под вопросом.

Шаг 7. Дождитесь завершения процедуры

- Если вы добросовестны, суд вынесет определение об освобождении от долгов.

- Даже если сумма долга огромна, кредиты спишутся.

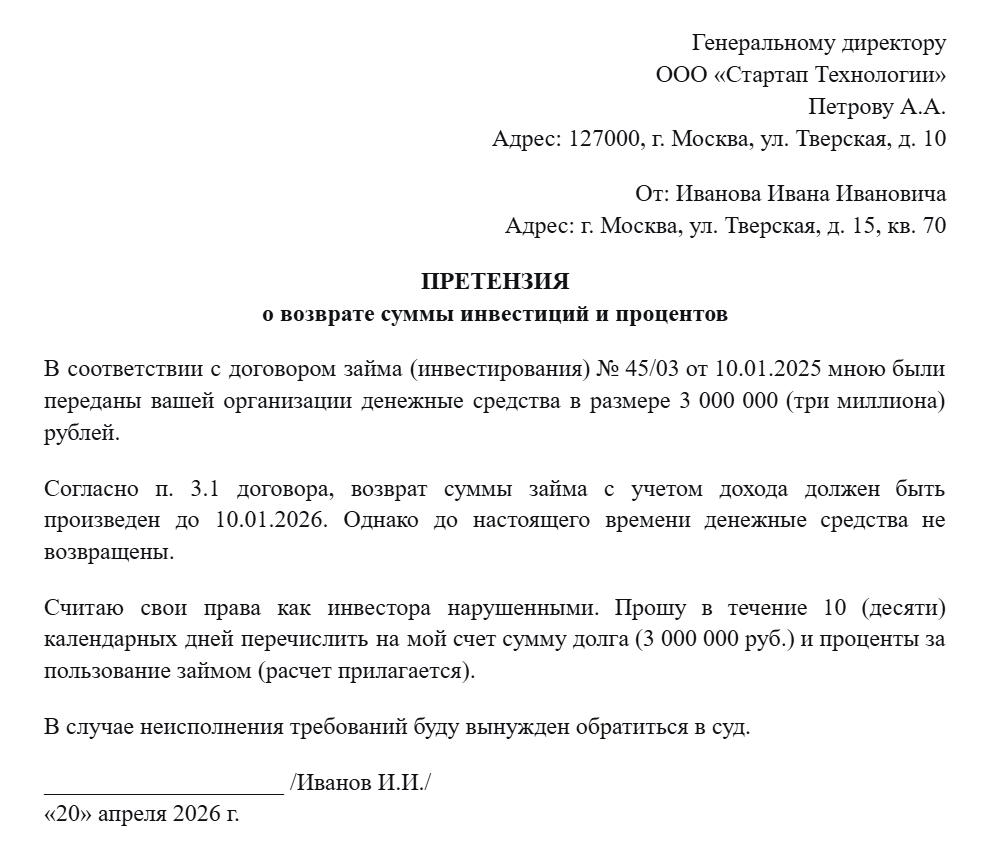

Досудебная претензия к контрагенту по инвестициям

Сравнение: личные инвестиции vs бизнес-убытки при банкротстве

Параметр |

Личные инвестиции (физическое лицо) |

Убытки как директор / КДЛ |

Пример |

Кредит на покупку акций, криптовалюты, доля в ООО как инвестор | Генеральный директор, член совета директоров |

Основание для списания |

П. 3 ст. 213.28 ФЗ-127 (на общих основаниях) | П. 6 ст. 213.28 ФЗ-127 (требования о возмещении убытков КДЛ) |

Бремя доказывания |

Скорее на кредиторе (должен доказать недобросовестность) | На должнике (должен доказать отсутствие умысла и добросовестность) |

Что нужно доказать |

Мошенничества нет, кредит брали с намерением платить | Действовали добросовестно, не было умысла и грубой неосторожности |

Статус по закону |

Списывается | По умолчанию не списывается, но ВС РФ допустил исключения |

Рекомендация |

Смело подавайте на банкротство, риски минимальны | Нужна подготовка: собирать доказательства добросовестности |

Практический пример: банкрот успешно списал 5 млн руб. инвестиционных долгов

Ситуация:

Сидоров А.А. взял в банке кредит на 5 000 000 руб. под 15% годовых для инвестиций в стартап — производство экологичных материалов. Он заключил договор займа с предпринимателем Петровым, перевел деньги. Стартап прогорел через год, Петров признал себя банкротом, деньги не вернул. Сидоров остался с долгом перед банком. Его доход — 70 000 руб., платить кредит он не может. Сидоров подал на банкротство.

Действия:

- Сидоров собрал документы: кредитный договор, выписку о переводе денег Петрову, договор займа с Петровым, переписку о намерениях.

- Указал долг перед банком в описи имущества.

- В суде банк пытался доказать, что Сидоров действовал недобросовестно («зачем брать рискованный кредит?»).

- Сидоров предоставил бизнес-план стартапа, подтверждающий разумность инвестиций.

- Экспертиза подтвердила, что стартап прогорел по независящим от Сидорова причинам.

Результат:

Суд признал Сидорова добросовестным инвестором. Долг перед банком в размере 5 000 000 руб. + проценты и пени (ещё около 1 500 000 руб.) списаны полностью.

Вывод: если бы Сидоров не смог доказать, что деньги ушли на инвестиции, и что он действовал разумно, суд мог бы отказать. Документы решили всё.

Мнение эксперта: Ключевой фактор успеха в таких делах — доказательства того, что инвестор действовал разумно. Бизнес-план, анализ рынка, консультации с экспертами — всё это показывает суду, что вы не играли в рулетку, а просчитывали риски. Даже если стартап прогорел, честная ошибка не является основанием для отказа в списании долга.

Написать Ивану

в Телеграмм

Банкротство — это не магия, а четкий юридический механизм. Как он устроен, кто в нём участвует и как принимаются решения, смотрите в нашем видео.

Видео по теме

Риски и важные ограничения

Важно знать: когда списание инвестиционных долгов может не сработать

- Признаки мошенничества. Кредит взят за месяц до банкротства, деньги выведены на счета за границу или переписаны на родственников. Это почти гарантированный отказ.

- Грубая неосторожность. Если вы вложились в заведомо «мутный» проект (финансовая пирамида, отсутствие документов), суд может посчитать, что вы не проявили должной осмотрительности.

- Вы — контролирующее лицо (КДЛ). В этом случае бремя доказывания лежит на вас. Если не сможете доказать добросовестность, долг не спишут.

- Статус предпринимателя. Если инвестиции были частью вашей предпринимательской деятельности (вы — ИП, систематически инвестируете), списание может быть сложнее. Необходимо доказывать отсутствие умысла.

Альтернативы судебному спору:

- Реструктуризация долга. Если инвестиционная идея прогорела, но доход позволяет платить хотя бы часть, можно попробовать договориться с банком о снижении ставки или удлинении срока.

- Мировое соглашение с кредитором. Банк может согласиться списать часть долга (30-50%), если вы докажете, что взыскать нечего.

Мнение эксперта: Если вы инвестировали в «серую» криптовалюту или токены, не имеющие ликвидности, доказать разумность вложений будет сложнее. Суд может задать вопрос: «Почему вы вложили миллионы в актив, который никто не покупает?» Будьте готовы ответить.

Написать Ивану

в Телеграмм

Действующие законы и судебная практика

Ссылки на действующие законы

- Федеральный закон от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)»:

- Статья 213.28, п. 3 — освобождение гражданина от долгов после завершения расчетов с кредиторами.

- Статья 213.28, п. 4 — основания, при которых освобождение от долгов не допускается (недобросовестность, мошенничество).

- Статья 213.28, п. 5 — перечень долгов, не подлежащих списанию (алименты, вред жизни и здоровью, моральный вред) — инвестиционные долги туда не входят.

- Статья 213.28, п. 6 — требования о привлечении к субсидиарной ответственности и возмещении убытков КДЛ по умолчанию не списываются.

- Гражданский кодекс РФ (ГК РФ):

- Статья 807 — договор займа (основание инвестиционного долга).

Стать «бизнес-ангелом» — это и выгоды, и риски. Трудно расплатиться с долгами, когда инвестиция не окупилась. Но закон о банкротстве даёт вам второй шанс. Инвестиционные долги списываются на общих основаниях. Главное — честно рассказать о своих инвестициях, не скрывать доходы и быть готовым доказать, что вы действовали добросовестно. Не бойтесь обращаться к юристам, собирайте документы и начинайте процедуру — банкротство может стать началом вашего финансового восстановления.

Часто задаваемые вопросы

Можно ли списать кредит, взятый на покупку акций, которые упали в цене?

Да, можно. Банку все равно, на что вы потратили деньги, если не было мошенничества. Просто укажите в описи имущества, на что потратили кредит. Суд не будет разбираться в причинах падения акций.

Я вложился в стартап через краудфандинг. Стартап прогорел. Договора нет, только переводы. Что делать?

Сохраняйте скриншоты платформы краудфандинга, переписку и выписки по карте. Запросите подтверждение на самой платформе. Если доказательств недостаточно, суд может не поверить, что деньги ушли на инвестиции.

Как суд отличит «добросовестного инвестора» от «мошенника»?

По документам. Если есть бизнес-план, аналитика, доказательства попыток вернуть деньги, переписка с контрагентами — вы инвестор. Если деньги переведены неизвестно куда, чеков нет, а сам проект был финансовой пирамидой с признаками мошенничества — это уже проблема.

Нужна консультация по банкротству?

Астамур Давидович Бжания —практикующий юрист юридического центра «Фаворит». Более 5 лет сопровождает клиентов на всех этапах гражданских и арбитражных споров: от консультаций до представительства в суде. В настоящее время успешно представляет интересы более 100 клиентов компании.