Если вы столкнулись с финансовыми трудностями или уже проходите процедуру банкротства, главная опасность — не только старые долги, но и новые, которые могут возникнуть внезапно. Мошенники, оформившие кредит по украденным документам, или собственные необдуманные решения способны свести на нет все усилия по финансовому оздоровлению. С 1 марта 2025 года в России заработал механизм самозапрета на кредиты и займы — граждане могут через Госуслуги запретить банкам и МФО выдавать себе деньги. В этой статье разберём, зачем устанавливать самозапрет до и после банкротства, как он работает, помогает ли списать долги и почему не заменяет саму процедуру освобождения от обязательств.

- 5 ключевых фактов о самозапрете на кредиты в 2026 году

- Что такое самозапрет на кредиты и как он работает

- Какие кредиты не подпадают под самозапрет

- Снятие самозапрета: сроки и процедура

- Зачем устанавливать самозапрет перед банкротством

- Как самозапрет влияет на процедуру банкротства

- Чего не делает самозапрет: важные ограничения

- Пошаговая инструкция: работа с самозапретом при банкротстве

- Нормативно-правовая база

- Часто задаваемые вопросы

5 ключевых фактов о самозапрете на кредиты в 2026 году

- Самозапрет не списывает старые долги — он только предотвращает заключение новых договоров потребительского кредита.

- Установить запрет можно бесплатно через Госуслуги за 5–10 минут — он начинает действовать на следующий день после внесения в БКИ.

- При банкротстве самозапрет не является препятствием — суд не проверяет его наличие при решении вопроса о введении процедуры.

- Самозапрет защищает от мошенников — если кредитор выдаст деньги при действующем запрете, он не сможет требовать их возврата.

- В процедуре банкротства нельзя снимать самозапрет без согласия управляющего — это может быть расценено как попытка получить новые кредиты.

Что такое самозапрет на кредиты и как он работает

Самозапрет на кредиты и займы — это новая функция, которая позволяет гражданину запретить банкам и микрофинансовым организациям заключать с ним договоры потребительского кредита. Механизм заработал с 1 марта 2025 года в соответствии с Федеральным законом № 359-ФЗ.

Как оформить самозапрет через Госуслуги

Для установки самозапрета достаточно выполнить пять шагов:

- Войти в личный кабинет на портале Госуслуг (требуется подтверждённая учётная запись).

- В строке поиска ввести «Самозапрет на кредит».

- Выбрать услугу «Установление запрета на получение кредита».

- Указать условия запрета:

- полный запрет — на все виды займов (в банках и МФО);

- частичный — например, только на дистанционное оформление кредитов или только на займы в МФО.

- Подписать заявление усиленной неквалифицированной электронной подписью (она уже встроена в Госуслуги).

Заявление передаётся в Бюро кредитных историй (БКИ) и становится обязательным для всех банков и МФО. Запрет начинает действовать на следующий день после внесения сведений в БКИ.

Заявление об установлении самозапрета на кредиты (скриншот с Госуслуг)

Какие кредиты не подпадают под самозапрет

Законодатель предусмотрел исключения — самозапрет не распространяется на:

Не подпадает под самозапрет |

Почему |

Ипотека |

Целевые жилищные кредиты — риски мошенничества минимальны |

Автокредиты |

Целевые кредиты на покупку транспорта под залог — риски мошенничества минимальны |

Образовательные кредиты с господдержкой |

Целевой характер |

Поручительство |

Не является кредитным договором |

Действующие кредитные карты |

Запрет не блокирует уже открытые кредитные линии |

Важно: самозапрет не препятствует получению денежных средств по ранее выданным кредитным картам. Он не снижает кредитоспособность и не влияет на рейтинг кредитоспособности.

Снятие самозапрета: сроки и процедура

Снять самозапрет можно так же быстро, как и установить — через Госуслуги. Но есть важные нюансы:

- После подачи заявления на снятие запрет перестаёт действовать через 1 день (сведения обновляются в БКИ).

- Чтобы снять запрет, нужно подписать заявление электронной подписью либо обратиться лично в МФЦ.

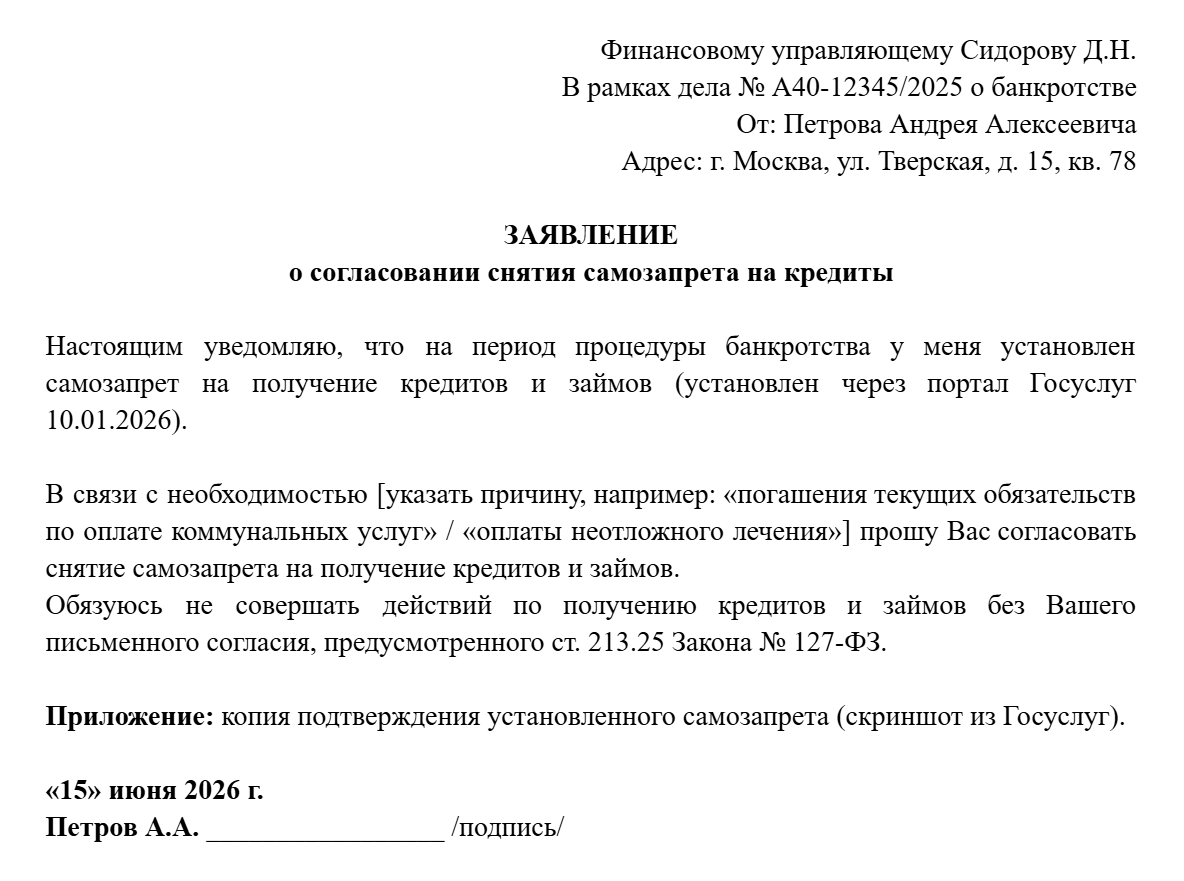

- Если вы находитесь в процедуре банкротства, снятие самозапрета требует согласования с финансовым управляющим.

Заявление финансовому управляющему о согласовании снятия самозапрета

Зачем устанавливать самозапрет перед банкротством

Если вы планируете банкротство, но ещё не подали заявление в суд, самозапрет может стать важным инструментом защиты. Вот основные причины установить его до старта процедуры.

Защита от мошенников

По данным Банка России, только в 2024 году у граждан было похищено порядка 30 млрд рублей. Мошенники, получив доступ к вашим персональным данным, могут оформить кредит на ваше имя. Если у вас установлен самозапрет, банк или МФО откажут в выдаче денег, увидев отметку в кредитной истории.

Что это значит: если кредитор всё же выдаст деньги при действующем самозапрете, он не сможет требовать от вас исполнения обязательств, а вы сможете исключить информацию о таком договоре из своей кредитной истории.

Доказательство добросовестности в суде

Самозапрет может быть воспринят судом как дополнительный аргумент в вашу пользу. Если вы установили запрет до того, как поняли, что не можете платить по долгам, это показывает ваше ответственное отношение к финансам и отсутствие намерения наращивать долги.

Предотвращение спонтанных кредитов

Долговая нагрузка часто усугубляется тем, что человек, оказавшийся в сложной финансовой ситуации, берёт новые микрозаймы, чтобы «закрыть старые», попадая в долговую спираль. Самозапрет блокирует такую возможность, заставляя остановиться и оценить ситуацию.

Мнение эксперта: Самозапрет — это не блокировка вашей кредитной истории, а запрет на заключение новых договоров. Если у вас уже есть долги, они никуда не денутся. Но если вы боитесь, что мошенники оформят на вас кредит по украденным документам, самозапрет — лучшая защита. Особенно это актуально для должников, которые и так находятся в сложной ситуации.

Написать Ивану

в Телеграмм

Знание запретов так же важно, как и знание прав. Чтобы не перечеркнуть все усилия, обязательно изучите, какие действия суд считает недобросовестными.

Видео по теме

Как самозапрет влияет на процедуру банкротства

Многие должники задаются вопросом: если я установил самозапрет, а потом подал на банкротство, не помешает ли это? Или, наоборот, помогает ли самозапрет списать долги быстрее? Разбираем по пунктам.

Самозапрет не является препятствием для банкротства

Самозапрет не указан в 127-ФЗ как основание для отказа в признании гражданина банкротом. Арбитражный суд не проверяет наличие или отсутствие самозапрета при решении вопроса о введении процедуры. Главные критерии остаются прежними: размер долга, просрочка, неспособность исполнять обязательства.

Вывод: банкротство с активным самозапретом возможно и не создаёт дополнительных сложностей.

Влияет ли самозапрет на формирование конкурсной массы

Самозапрет не влияет на конкурсную массу — это имущество и доходы, которые подлежат реализации. Если у вас есть действующий самозапрет, вы просто не можете взять новые кредиты в процедуре банкротства. Это даже плюс для финансового управляющего: меньше риска, что должник наделает новых долгов.

Можно ли снять самозапрет во время банкротства

Технически снять самозапрет во время банкротства можно через Госуслуги. Но юридически это может быть проблемой. В процедуре банкротства все действия с кредитными продуктами (включая снятие самозапрета) контролируются финансовым управляющим. Если вы снимаете самозапрет без согласования, это может быть расценено как попытка получить новые кредиты, что запрещено.

Что грозит: управляющий может обратиться в суд с заявлением о признании таких действий недобросовестными.

Мнение эксперта: В нашей практике был случай: должник снял самозапрет через Госуслуги, не уведомив управляющего, и тут же попытался взять микрозайм. Суд расценил это как злоупотребление правом. Если вы уже в процедуре банкротства — не трогайте самозапрет без согласования с управляющим. Лучше подождите завершения процедуры, а потом снимите.

Написать Ивану

в Телеграмм

Чего не делает самозапрет: важные ограничения

Не списывает старые долги

Самое главное заблуждение: многие думают, что самозапрет как-то влияет на уже существующие кредиты. Это не так. Самозапрет — это запрет на новые договоры. Ваши текущие обязательства никуда не денутся.

Юрист по банкротству предупреждает: самозапрет на выдачу кредитов и займов не аннулирует финансовые обязательства, даже если кредит был выдан при действующем запрете. При этом кредитор лишается права требовать возврата через суд, то есть долг существует, но принудительно взыскать его нельзя.

Не защищает от ипотеки и автокредитов

Как уже говорилось, целевые кредиты (ипотека, автокредиты, образовательные) не подпадают под самозапрет. Если мошенники оформят на вас ипотеку (что маловероятно из-за сложности процедуры), самозапрет не сработает.

Не блокирует действующие кредитные карты

Если у вас уже есть кредитная карта с открытой кредитной линией, самозапрет не помешает вам ей пользоваться и наращивать долг. Запрет распространяется только на заключение новых договоров.

Если вы хотите полностью обезопасить себя от новых долгов, воспользуйтесь легальным инструментом, о котором многие не знают. Всё о «самозапрете» — в нашем видео.

Видео по теме

Пошаговая инструкция: работа с самозапретом при банкротстве

Шаг 1. Оценка необходимости самозапрета

- Если вы ещё не банкрот, но планируете процедуру: самозапрет лучше установить до подачи заявления в суд. Это защитит вас от мошенников и покажет суду вашу добросовестность.

- Если вы уже в процедуре банкротства: не трогайте самозапрет без согласования с управляющим. Если он не установлен — вопрос о его установке решайте с управляющим.

- Если вы завершили банкротство: самозапрет можно снять или оставить — по желанию.

Шаг 2. Установка самозапрета через Госуслуги

- Войдите в личный кабинет на Госуслугах (подтверждённая учётная запись).

- Найдите услугу «Самозапрет на кредиты».

- Выберите тип запрета (полный или частичный).

- Подтвердите заявление электронной подписью.

- Дождитесь уведомления о внесении сведений в БКИ (обычно в течение 1 дня).

Срок: 5–10 минут на заполнение, вступление в силу — на следующий день.

Шаг 3. Проверка статуса самозапрета

После установки проверьте, что запрет отображается:

- через Госуслуги (раздел «Самозапрет», статус «Действует»);

- через запрос в БКИ (можно получить бесплатно раз в год).

Если запрет не отображается в течение 3 дней — обратитесь в поддержку Госуслуг или в БКИ.

Шаг 4. Снятие самозапрета после банкротства

- Войдите в тот же раздел Госуслуг.

- Выберите «Снять самозапрет».

- Выберите вид подписи (УНЭП через «Госключ» или УКЭП).

- Подтвердите заявление.

- Запрет перестанет действовать через 1 день после внесения сведений в БКИ.

Важно: если вы в процедуре банкротства, сначала получите письменное согласие финансового управляющего.

Подготовка документов для банкротства кажется простой только со стороны. На практике именно здесь чаще всего возникают ошибки: неполный список кредиторов, старые справки, отсутствие сведений по имуществу, неправильные реквизиты суда, несогласованность заявления и приложений. Мы помогаем собрать правильный пакет документов.

Нормативно-правовая база

Федеральный закон от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)»:

- Статья 213.4 — обязанность гражданина по подаче заявления о банкротстве.

- Статья 213.25 — последствия введения реализации имущества.

- Статья 213.30 — последствия банкротства гражданина.

Федеральный закон от 30.12.2004 № 218-ФЗ «О кредитных историях»:

Есть вопрос? Оставьте свои данные, и мы перезвоним!

Часто задаваемые вопросы

Списываются ли долги, если установить самозапрет?

Нет. Самозапрет не списывает старые долги — он только предотвращает заключение новых договоров потребительского кредита.

Можно ли пройти банкротство с активным самозапретом?

Да. Самозапрет не указан в 127-ФЗ как основание для отказа в признании гражданина банкротом.

Что будет, если банк выдаст кредит при действующем самозапрете?

Кредитор лишается права требовать возврата денег. Вы не должны исполнять обязательства по такому договору и можете исключить информацию о нём из своей кредитной истории.

Нужно ли платить за установку или снятие самозапрета?

Нет. Установка и снятие самозапрета бесплатны. Можно делать это неограниченное количество раз.

Защищает ли самозапрет от мошенников?

Да. Если мошенники попытаются оформить кредит по вашим документам, банк откажет, увидев отметку о самозапрете в БКИ.

Астамур Давидович Бжания —практикующий юрист юридического центра «Фаворит». Более 5 лет сопровождает клиентов на всех этапах гражданских и арбитражных споров: от консультаций до представительства в суде. В настоящее время успешно представляет интересы более 100 клиентов компании.