Если в семье есть ипотечная квартира, а один из супругов проходит процедуру банкротства, главный вопрос — не заберут ли жильё. Ипотечная квартира находится в зоне риска: в отличие от обычного единственного жилья, залоговое имущество не защищено исполнительским иммунитетом. Однако это не значит, что потеря квартиры неизбежна. Мы разобрали судебную практику 2025–2026 годов и подготовили инструкцию, как супругам сохранить ипотечную квартиру при банкротстве одного из них.

- 4 ключевых факта об ипотеке при банкротстве супругов в 2026 году

- Ипотечная квартира при банкротстве: общее правило

- Когда квартира считается совместной собственностью супругов

- Особый случай: квартира куплена до брака, но ипотека гасилась в браке

- Как сохранить ипотечную квартиру при банкротстве

- Пошаговая инструкция: заключение мирового соглашения с банком

- Что будет с долгом второго супруга при банкротстве одного

- Как организовать совместное банкротство

- Сравнение: банкротство одного супруга vs совместное банкротство

- Практический пример: как семья сохранила ипотечную квартиру

- Важно знать: риски и ограничения

- Нормативная база

- Актуальные данные по судебной практике

- Комментарий эксперта

- Часто задаваемые вопросы

4 ключевых факта об ипотеке при банкротстве супругов в 2026 году

- Ипотечная квартира не защищена иммунитетом единственного жилья — закон прямо допускает обращение взыскания на залоговое жильё.

- Мировое соглашение с банком позволяет сохранить квартиру — с 8 сентября 2024 года его можно заключить без согласия других кредиторов.

- При продаже квартиры должник получит до 10% выручки — новый закон от марта 2026 года гарантирует банкроту часть средств от продажи ипотечного жилья.

- Второй супруг имеет право на половину выручки — при реализации общего имущества 50% средств возвращается небанкротящемуся супругу.

Ипотечная квартира при банкротстве: общее правило

Почему ипотечную квартиру могут продать

Общее правило защиты единственного жилья закреплено в ст. 446 ГПК РФ: на жилое помещение, которое является для должника и его семьи единственным пригодным для проживания, не может быть обращено взыскание.

Но есть ключевое исключение: это правило не действует, если жильё находится в залоге (ипотеке). Закон прямо говорит: на имущество, являющееся предметом ипотеки, может быть обращено взыскание в соответствии с законодательством об ипотеке.

Таким образом, при банкротстве должника ипотечная квартира по общему правилу подлежит включению в конкурсную массу и продаже на торгах. Все проживающие в ней граждане подлежат выселению добровольно или по решению суда.

Как распределяются деньги от продажи ипотечной квартиры

С 2026 года действует новый порядок распределения средств от продажи единственного ипотечного жилья должника и его семьи:

Очередь |

Доля от выручки |

Назначение |

1 |

80% |

Погашение требований залогового кредитора (банка) |

2 |

10% |

Погашение требований кредиторов первой и второй очереди (алименты, вред жизни и здоровью) |

3 |

10% (не более суммы первоначального взноса и внесённых платежей) |

Передаётся гражданину-должнику |

Важно: эти правила применяются, если ипотечная квартира является для должника и членов его семьи единственным пригодным для проживания жильём.

Мнение эксперта: Многие должники ошибочно полагают, что единственное жильё в ипотеке защищено так же, как и обычное. Это не так. Статья 446 ГПК РФ делает прямое исключение для залогового имущества. Банк как залогодержатель имеет приоритетное право на удовлетворение своих требований за счёт предмета залога. В процедуре банкротства это означает, что ипотечная квартира почти всегда попадает в конкурсную массу. Но — и это важно — есть законные способы её сохранить, о которых многие не знают.

Написать Ивану

в Телеграмм

Когда квартира считается совместной собственностью супругов

Общее правило совместной собственности

Согласно ст. 34 Семейного кодекса РФ, имущество, нажитое супругами во время брака, является их совместной собственностью, независимо от того, на кого из них оно оформлено.

Для ипотечной квартиры это означает:

- Если квартира куплена в браке, она считается общим имуществом супругов, даже если ипотека оформлена только на одного из них.

- Второй супруг имеет право на ½ долю в этой квартире (если иное не установлено брачным договором).

Что происходит с долей второго супруга при банкротстве

Если банкротится один из супругов, в конкурсную массу включается только доля супруга-должника в общем имуществе.

Процесс выглядит так:

- Финансовый управляющий определяет состав общего имущества супругов.

- Выделяется доля супруга-должника (по умолчанию — ½).

- Эта доля включается в конкурсную массу и подлежит продаже.

- Второй супруг имеет преимущественное право выкупить долю должника по рыночной цене.

- Если квартира продаётся целиком, второй супруг получает ½ вырученных средств.

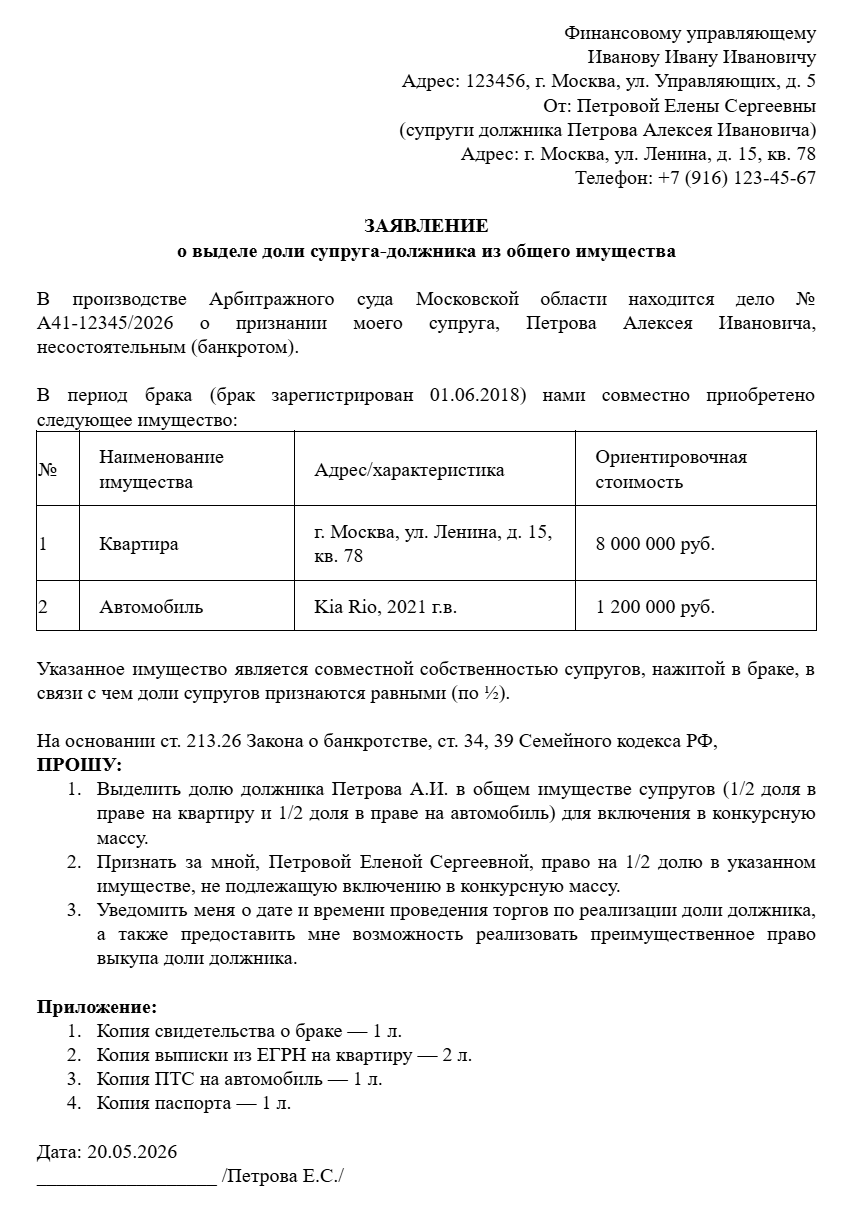

Заявление о выделе доли супруга-должника из общего имущества (в рамках банкротства)

Исключения: когда квартира НЕ является совместной

Квартира не будет считаться совместной собственностью, если:

- Квартира куплена супругом до брака (добрачное имущество).

- Квартира получена супругом в наследство или в дар.

- Есть брачный договор, который устанавливает иной режим собственности.

Важно: даже если квартира является личной собственностью одного супруга, при банкротстве этого супруга квартира всё равно может быть продана, если она находится в ипотеке (залог снимает иммунитет единственного жилья).

Знание запретов так же важно, как и знание прав. Чтобы не перечеркнуть все усилия, обязательно изучите, какие действия суд считает недобросовестными.

Видео по теме

Особый случай: квартира куплена до брака, но ипотека гасилась в браке

Если квартира куплена одним из супругов до брака, но ипотечные платежи вносились в период брака из общих средств, возникает сложная ситуация.

Позиция судов: факт погашения в период брака личного долга супруга по ипотечному обязательству не является основанием для признания квартиры общей совместной собственностью. Однако супруг, участвовавший в погашении, вправе потребовать половину внесённых в браке платежей.

Это означает, что при банкротстве супруга-собственника квартира остаётся его личным имуществом, но второй супруг может претендовать на денежную компенсацию из конкурсной массы.

Мнение эксперта: Ситуация с «добрачной» ипотекой — одна из самых сложных. Суды придерживаются позиции: квартира остаётся личной собственностью того супруга, кто её приобрёл. Но деньги, которые семья тратила на погашение ипотеки из общего бюджета, — это совместные средства. Поэтому второй супруг имеет право на компенсацию половины суммы, уплаченной в браке. Однако на практике получить эту компенсацию при банкротстве супруга-должника очень сложно — денег в конкурсной массе часто не хватает даже кредиторам.

Написать Ивану

в Телеграмм

Как сохранить ипотечную квартиру при банкротстве

Несмотря на то, что ипотечная квартира по общему правилу подлежит продаже, закон предоставляет несколько механизмов для её сохранения.

Механизм №1: Мировое соглашение с банком

Это самый эффективный способ сохранить ипотечное жильё.

С сентября 2024 года вступил в силу Федеральный закон № 298-ФЗ, который позволяет должнику заключить с ипотечным кредитором (банком) отдельное мировое соглашение в рамках дела о банкротстве.

Ключевые условия:

- Мировое соглашение заключается только с ипотечным кредитором (банком).

- Согласия других кредиторов и финансового управляющего не требуется.

- Несогласие финансового управляющего само по себе не является основанием для отказа суда в утверждении.

Что даёт мировое соглашение:

- Квартира исключается из конкурсной массы.

- Взыскание на квартиру не обращается.

- Должник продолжает платить по ипотеке в обычном режиме (по графику).

Что происходит с просрочкой: порядок погашения имеющихся просрочек указывается в соглашении. Если должник нарушит условия, банк сможет снова потребовать включения долга в реестр и продажи квартиры.

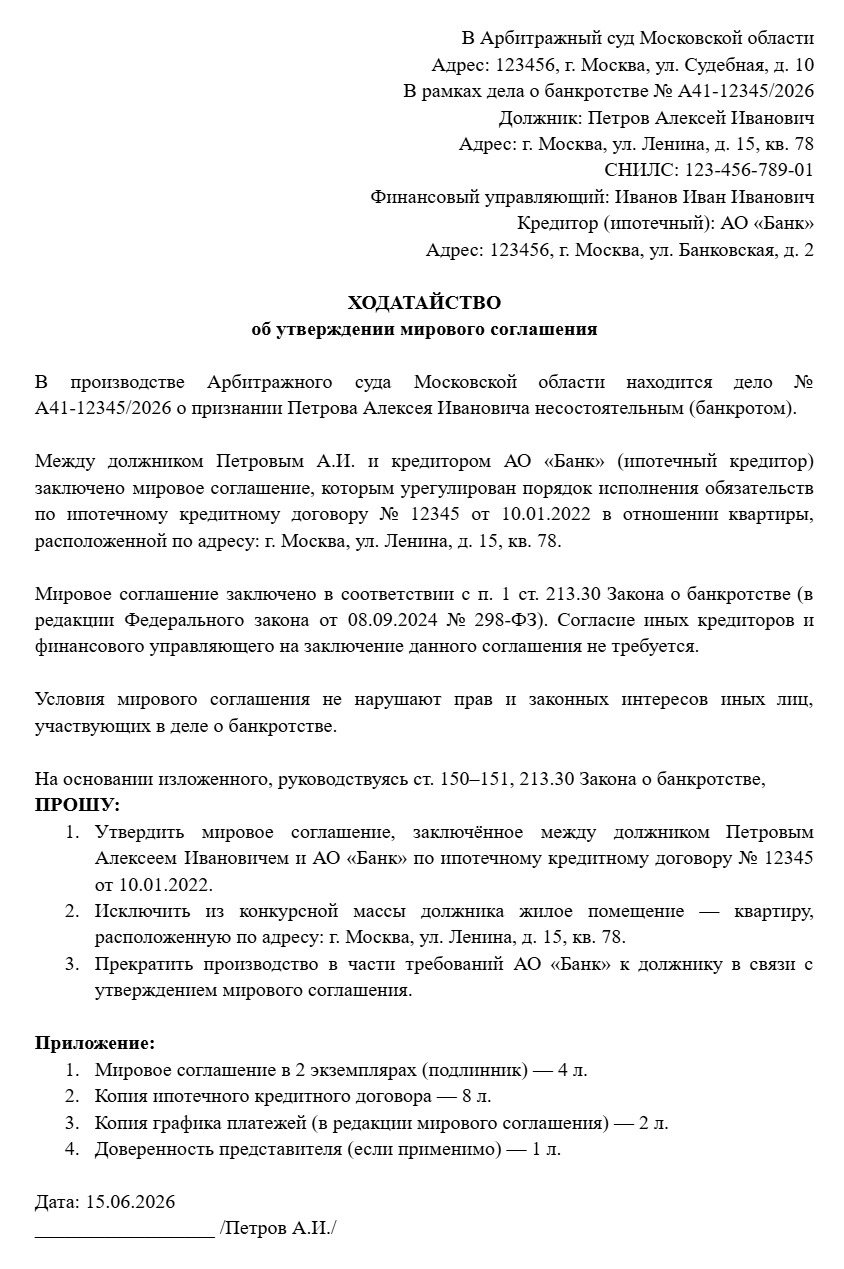

Ходатайство об утверждении мирового соглашения с банком (в рамках дела о банкротстве)

Пошаговый порядок заключения мирового соглашения:

Шаг |

Действие |

1 |

Инициировать переговоры с банком о заключении мирового соглашения |

2 |

Согласовать условия погашения задолженности (график платежей, порядок погашения просрочек) |

3 |

Подать заявление об утверждении соглашения в суд, рассматривающий дело о банкротстве |

4 |

Суд утверждает соглашение — квартира исключается из конкурсной массы |

Механизм №2: Погашение требований банка третьим лицом

Этот механизм также введён Федеральным законом № 298-ФЗ с 8 сентября 2024 года.

Суть механизма: третье лицо (родственник, друг, иной кредитор) погашает требования банка по ипотеке с согласия должника.

Условия:

- Сделать это можно на любой стадии дела о банкротстве.

- Не ранее чем через 2 месяца после публикации сообщения о признании обоснованным заявления о банкротстве.

Последствия:

- Требования банка исключаются из реестра.

- Квартира приобретает исполнительский иммунитет (её больше нельзя продать за долги).

- Обязательство должника перед третьим лицом превращается в беспроцентный заём.

- Вернуть этот заём нужно не ранее чем через три года после завершения дела о банкротстве.

Механизм №3: Выкуп доли супруга-должника вторым супругом

Если квартира находится в общей совместной собственности, второй супруг имеет преимущественное право выкупа доли супруга-должника.

Как это работает:

- Финансовый управляющий оценивает долю должника (обычно ½ рыночной стоимости квартиры).

- Второй супруг выкупает эту долю по рыночной цене.

- Деньги поступают в конкурсную массу и идут на погашение долгов.

- Квартира полностью переходит в собственность второго супруга.

Важно: этот механизм работает только если второй супруг имеет достаточно средств для выкупа доли. Если нет — доля будет продана на торгах, и квартиру может купить посторонний человек.

Механизм №4: Рефинансирование ипотеки на второго супруга

Если банк согласен, можно попытаться переоформить ипотеку на второго супруга (который не является банкротом) до или после начала процедуры банкротства.

Нюансы:

- Банк должен дать согласие на замену заемщика (это не обязанность банка, а его право).

- При банкротстве сделки по отчуждению имущества, совершённые за 3 года до подачи заявления, могут быть оспорены финансовым управляющим.

- Лучше оформлять рефинансирование до возникновения признаков банкротства.

Банкротство — это не магия, а четкий юридический механизм. Как он устроен, кто в нём участвует и как принимаются решения, смотрите в нашем видео.

Видео по теме

Пошаговая инструкция: заключение мирового соглашения с банком

Шаг 1. Инициируйте переговоры с банком до подачи на банкротство или на ранней стадии

Чем раньше вы начнёте переговоры, тем выше шанс на успех. Банк заинтересован в сохранении платёжеспособного заёмщика, а не в получении квартиры, которую нужно продавать.

Что подготовить для банка:

- График платежей, который вы можете реально выполнять.

- Документы, подтверждающие ваше материальное положение.

- Подтверждение того, что второй супруг готов продолжать платить.

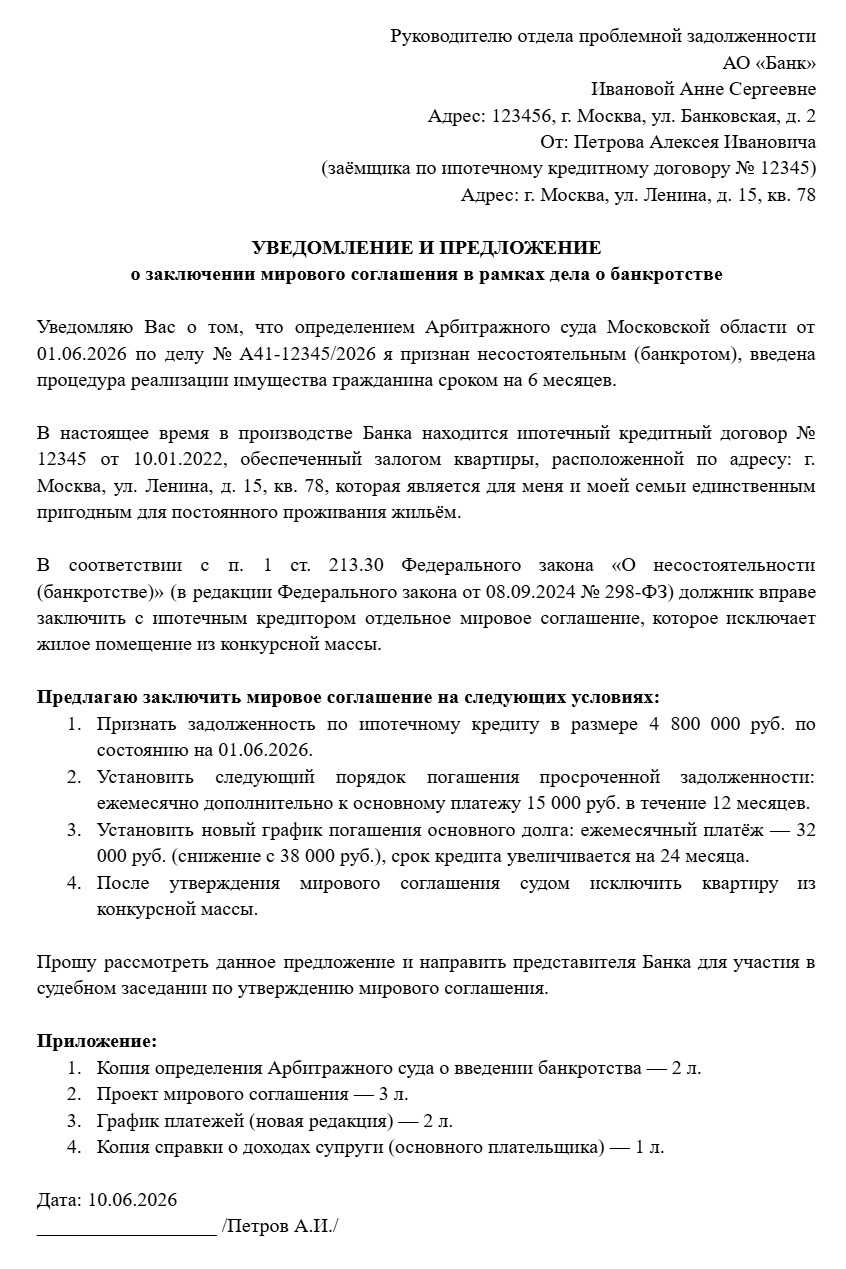

Уведомление банка о банкротстве заёмщика и предложение мирового соглашения

Шаг 2. Подайте заявление о банкротстве (если ещё не подали)

Без процедуры банкротства механизм мирового соглашения не работает. Заявление подаётся в арбитражный суд по месту жительства.

Важно: при подаче заявления о банкротстве указывайте в описи имущества ипотечную квартиру как общее имущество супругов (если она куплена в браке).

Шаг 3. После введения процедуры — заключите мировое соглашение с банком

После того как суд ввёл процедуру реализации имущества или реструктуризации долгов, можно приступать к заключению мирового соглашения.

Содержание соглашения:

- Утверждение графика погашения задолженности.

- Порядок погашения текущих просрочек (если есть).

- Условия, на которых квартира исключается из конкурсной массы.

Шаг 4. Получите определение суда об утверждении мирового соглашения

Суд рассматривает заявление об утверждении мирового соглашения и выносит определение. С этого момента:

- Квартира исключается из конкурсной массы.

- Взыскание на квартиру не обращается.

- Должник продолжает платить по ипотеке в соответствии с согласованным графиком.

Шаг 5. Продолжайте платить по ипотеке

После утверждения мирового соглашения обязательства по ипотеке исполняются в обычном режиме. Если должник нарушит условия, банк вправе потребовать возврата долга и включения квартиры обратно в конкурсную массу.

Мнение эксперта: Мировое соглашение с банком — это лучший инструмент для сохранения ипотечной квартиры при банкротстве. Раньше, чтобы его заключить, нужно было получать согласие всех кредиторов, что на практике было почти невозможно. С 2024 года это требование отменили — достаточно согласия только банка. Мы уже провели несколько таких сделок. Ключевой момент — начать переговоры с банком как можно раньше и иметь чёткий план платежей, который банк сочтёт реалистичным.

Написать Ивану

в Телеграмм

Совместно нажитое имущество в браке по общему правилу считается общей собственностью. При этом по долгам одного супруга кредиторы могут требовать выдела его доли в общем имуществе. Именно поэтому стратегия в таких делах всегда выстраивается индивидуально.

Что будет с долгом второго супруга при банкротстве одного

Если ипотека оформлена на обоих супругов (созаёмщики)

Это самый уязвимый вариант для второго супруга.

Что происходит:

- Оба супруга являются солидарными должниками перед банком.

- Банкротство одного не освобождает второго от обязательств по ипотеке.

- Банк вправе требовать погашения долга полностью со второго супруга.

При банкротстве одного супруга:

- Долг по ипотеке включается в реестр требований кредиторов.

- После завершения процедуры супруг-банкрот освобождается от долга.

- Но: второй супруг остаётся должен банку в полном объёме (созаёмщик не освобождается от обязательств при банкротстве другого созаёмщика).

Вывод: если ипотека оформлена на обоих, банкротство одного супруга не решает проблему семьи — долг остаётся на втором супруге. В этой ситуации имеет смысл рассматривать совместное банкротство обоих супругов.

Если ипотека оформлена только на супруга-банкрота

Это более благоприятный вариант для второго супруга.

Что происходит:

- Долг по ипотеке — личное обязательство супруга-банкрота.

- Второй супруг не является должником перед банком.

Однако есть нюанс: если деньги по ипотеке были потрачены на нужды семьи (а это почти всегда так, если речь о семейной квартире), долг может быть признан общим обязательством супругов на основании ст. 45 СК РФ.

Признаки общего долга:

- Квартира куплена в браке и используется семьёй.

- Ипотечные платежи вносились из общего бюджета.

- Кредитный договор подписан с согласия второго супруга.

Если суд признает долг общим, то:

- Второй супруг отвечает по долгу своим имуществом (в пределах своей доли в общем имуществе).

- При банкротстве супруга-должника взыскание может быть обращено на долю второго супруга в общем имуществе.

Как защитить второго супруга

- Заключить брачный договор до возникновения финансовых проблем, в котором будет указано, что ипотечный кредит является личным обязательством того супруга, на кого оформлен.

- Оспаривать признание долга общим в суде, если есть доказательства, что средства не тратились на нужды семьи.

- Выкупить долю супруга-банкрота в квартире по преимущественному праву.

- Заключить мировое соглашение с банком, по которому второй супруг становится основным плательщиком.

Как организовать совместное банкротство

Вариант 1: Два отдельных заявления

Супруги подают два отдельных заявления о банкротстве в один суд. Судья может объединить дела в одно производство.

Вариант 2: Совместное заявление

Некоторые суды принимают одно заявление от обоих супругов. В заявлении указываются данные обоих, список всех долгов (общих и личных), опись общего и личного имущества.

Документы для совместного банкротства:

- Паспорта обоих супругов

- Свидетельство о браке

- СНИЛС и ИНН каждого

- Списки кредиторов и должников

- Опись имущества

- Документы о доходах за последние 3 года

- Квитанция об уплате госпошлины (300 руб. с каждого)

- Документ о внесении депозита на вознаграждение управляющего

Преимущества совместного банкротства

- Экономия на расходах — публикации, почтовые расходы, вознаграждение управляющего (один управляющий на двоих).

- Упрощение раздела имущества — не нужно выделять доли и продавать их отдельно, всё имущество реализуется как единый комплекс.

- Списание всех общих долгов сразу у обоих супругов.

Недостатки совместного банкротства

- Ограничения для обоих — после банкротства оба супруга попадают под ограничения (3 года нельзя быть директором, 5 лет — повторное банкротство, 10 лет — работа в банках).

- Всё общее имущество уходит в конкурсную массу (кроме защищённого).

- Организационная сложность — не все суды готовы объединять дела.

Сравнение: банкротство одного супруга vs совместное банкротство

Критерий |

Банкротство одного супруга |

Совместное банкротство |

Ипотечный долг |

Второй супруг остаётся должен (если он созаёмщик или долг признан общим) |

Списывается у обоих |

Общее имущество |

Продаётся доля должника (50% выручки — второму супругу) |

Продаётся целиком, выручка делится между кредиторами |

Квартира (единственное жильё без ипотеки) |

Не продаётся (иммунитет) |

Не продаётся (иммунитет) |

Квартира (ипотечная) |

Продаётся (исключение — мировое соглашение) |

Продаётся (исключение — мировое соглашение) |

Расходы на процедуру |

Ниже (одно дело) |

Выше, но возможна экономия при объединении |

Последствия для второго супруга |

Кредитная история не страдает, ограничений нет |

Кредитная история портится, ограничения 3-5-10 лет |

Когда выбирать |

Долги только у одного, второй платёжеспособен |

Общие долги, ипотека на обоих, низкий доход у обоих |

Практический пример: как семья сохранила ипотечную квартиру

Ситуация:

Семья Ивановых: муж (Алексей, 35 лет) и жена (Елена, 33 года), двое детей (5 и 8 лет). В 2022 году взяли ипотеку на квартиру стоимостью 6,5 млн рублей. Первоначальный взнос — 1 млн рублей (маткапитал + личные сбережения). Ежемесячный платёж — 38 000 рублей.

В 2024 году Алексей потерял работу. Накопления закончились через 4 месяца. Появились просрочки по ипотеке (3 месяца). Общая сумма долга по ипотеке на момент обращения — 4,8 млн рублей. Кроме того, у Алексея были потребительские кредиты (650 000 руб.) и микрозаймы (180 000 руб.). Общий долг семьи: около 5,6 млн руб.

Елена работала, её доход — 55 000 руб. Этого хватало только на еду и коммунальные платежи, но не на ипотеку.

Что они сделали:

- Обратились к юристам «Фаворит» для консультации.

- Оценили варианты: банкротство одного Алексея или совместное банкротство.

- Решили банкротить только Алексея (у Елены хорошая кредитная история, она может платить по ипотеке после урегулирования).

- Подготовили и подали заявление о банкротстве Алексея в арбитражный суд (долг 5,6 млн руб. — выше порога).

- Параллельно начали переговоры с банком о заключении мирового соглашения.

- Суд ввёл процедуру реализации имущества Алексея.

- Через 1,5 месяца после введения процедуры заключили с банком мировое соглашение.

Условия мирового соглашения:

- Признавалась задолженность по ипотеке в размере 4,8 млн руб.

- Просрочка погашалась в рассрочку на 12 месяцев (по 15 000 руб. дополнительно к основному платежу).

- Ежемесячный платёж снижался с 38 000 руб. до 32 000 руб. путём увеличения срока кредита.

- Квартира исключалась из конкурсной массы.

Что семья потеряла: Алексей — автомобиль (реализован на торгах за 480 000 руб., деньги пошли кредиторам).

Что семья приобрела: списание 830 000 руб. долгов, сохранение ипотечной квартиры, снижение ежемесячного платежа по ипотеке, прекращение звонков коллекторов.

Мнение эксперта: Этот кейс — классический пример того, как нужно действовать. Семья не стала ждать, пока банк подаст в суд о выселении. Они пришли к нам, когда просрочка была всего 3 месяца. Мы успели подать на банкротство и заключить мировое соглашение с банком до того, как квартира была выставлена на торги. Ключевой фактор успеха — второй супруг сохранил платёжеспособность и мог взять на себя обязательства по ипотеке после урегулирования.

Написать Ивану

в Телеграмм

Важно знать: риски и ограничения

Когда квартиру могут продать, даже если вы против

- Нет мирового соглашения. Если не заключить с банком мировое соглашение, ипотечная квартира будет продана на торгах.

- Нарушение условий мирового соглашения. Если должник нарушит график платежей, банк вправе потребовать возврата долга и продажи квартиры.

- Квартира не является единственным жильём. Если у семьи есть другое жильё (дача, квартира, полученная в наследство), суд может разрешить продажу даже без ипотеки.

- Злоупотребления при приобретении. Если суд установит, что квартира приобретена со злоупотреблениями (например, перед банкротством было продано другое имущество, а на вырученные деньги куплена «защищённая» квартира), суд может отказать в исполнительском иммунитете.

Что не могут забрать у семьи при банкротстве

- Детские пособия, алименты, материнский капитал — не включаются в конкурсную массу.

- Деньги на счетах, открытых на имя детей — защищены.

- Единственное жильё (если оно не в ипотеке) — иммунитет по ст. 446 ГПК РФ.

- Предметы обычной домашней обстановки — мебель, бытовая техника (не роскошная).

Что будет с детьми при банкротстве

- Суды обязаны учитывать интересы несовершеннолетних детей.

- При продаже ипотечной квартиры семья с детьми подлежит выселению, но суд может предоставить отсрочку до приобретения другого жилья.

- Органы опеки привлекаются к участию в деле, если затрагиваются права детей.

Мнение эксперта: Если в семье есть несовершеннолетние дети, суды более осторожно подходят к вопросу о выселении. На практике, когда ипотечную квартиру продают, семье с детьми часто дают отсрочку в несколько месяцев, чтобы найти новое жильё. Но это отсрочка, а не отмена продажи. Поэтому не стоит полагаться на «жалость суда» — лучше заранее договариваться с банком о мировом соглашении.

Написать Ивану

в Телеграмм

Нормативная база

Гражданский кодекс РФ (ГК РФ):

- Статья 244 — общая собственность.

- Статья 334 — право залога (ипотека).

Семейный кодекс РФ (СК РФ):

- Статья 34 — совместная собственность супругов.

- Статья 35 — владение, пользование и распоряжение общим имуществом (нотариальное согласие супруга на сделки с недвижимостью).

- Статья 45 — обращение взыскания на имущество супругов.

Гражданский процессуальный кодекс РФ (ГПК РФ):

- Статья 446 — имущество, на которое не может быть обращено взыскание (исполнительский иммунитет).

Федеральный закон от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)»:

- Статья 213.25 — имущество, исключаемое из конкурсной массы.

- Статья 213.26 — порядок реализации имущества гражданина.

- Статья 213.27 — порядок удовлетворения требований кредиторов (включая залоговых).

- Статья 213.30 — последствия банкротства.

Федеральный закон от 16.07.1998 № 102-ФЗ «Об ипотеке (залоге недвижимости)»:

- Статья 7 — ипотека имущества, находящегося в общей собственности (требуется нотариальное согласие всех собственников).

Ключевая судебная практика

- Постановление Конституционного Суда РФ от 14.05.2012 № 11-П — признал, что исполнительский иммунитет единственного жилья не является абсолютным, если жильё явно превышает разумные потребности должника.

- Постановление Конституционного Суда РФ от 26.04.2021 № 15-П — допустил возможность лишения исполнительского иммунитета при злоупотреблениях должника (приобретение жилья с целью ухода от взыскания).

- Постановление Конституционного Суда РФ от 04.06.2024 № 28-П — установил, что при продаже ипотечной квартиры, находящейся в совместной собственности супругов, доля второго супруга не подлежит исключению до погашения требований залогового кредитора.

Актуальные данные по судебной практике

По данным, опубликованным юридическими изданиями:

- Доля сохранённых ипотечных квартир при банкротстве (с использованием мирового соглашения) — около 35% от общего числа дел с ипотекой.

- Средний срок заключения мирового соглашения — 3–4 месяца с даты введения процедуры.

- Наиболее частые причины отказа в утверждении мирового соглашения — нереалистичный график платежей, отсутствие подтверждения дохода второго супруга.

Комментарий эксперта

Мнение эксперта: Очень частая ошибка — попытка переписать квартиру на второго супруга перед банкротством. Финансовые управляющие легко оспаривают такие сделки, совершённые за последние 3 года. Суд признаёт их недействительными, квартира возвращается в конкурсную массу, а к должнику могут быть применены санкции вплоть до отказа в списании долгов. Если хотите защитить имущество, делайте это законными способами — например, через мировое соглашение с банком.

Ипотечная квартира при банкротстве одного из супругов находится в зоне риска — залоговое имущество не защищено иммунитетом единственного жилья. Однако это не приговор. Закон предоставляет реальные механизмы сохранения жилья: мировое соглашение с банком, погашение долга третьим лицом, выкуп доли супругом.

Написать Ивану

в Телеграмм

Есть вопрос? Оставьте свои данные, и мы перезвоним!

Часто задаваемые вопросы

Заберут ли ипотечную квартиру при банкротстве одного из супругов?

По общему правилу — да, ипотечная квартира подлежит продаже, так как ст. 446 ГПК РФ делает исключение для залогового имущества . Однако квартиру можно сохранить, заключив мировое соглашение с банком .

Можно ли банкротиться обоим супругам одновременно?

Да, это называется совместным (семейным) банкротством. Супруги могут подать два отдельных заявления или одно совместное (если суд принимает) .

Что будет с детскими пособиями и материнским капиталом при банкротстве?

Они не включаются в конкурсную массу и остаются у семьи .

Влияет ли банкротство супруга на кредитную историю второго супруга?

Нет, процедура банкротства — личное дело гражданина. На кредитной истории второго супруга это не отражается .

Астамур Давидович Бжания —практикующий юрист юридического центра «Фаворит». Более 5 лет сопровождает клиентов на всех этапах гражданских и арбитражных споров: от консультаций до представительства в суде. В настоящее время успешно представляет интересы более 100 клиентов компании.