Если вы взяли ипотеку, погасили её часть материнским капиталом, а теперь оказались в долговой яме, то банкротство становится рискованным инструментом. Как быть, если в квартире, купленной с участием маткапитала, выделены доли детям? В этой статье разберём, можно ли обанкротиться с такой ипотекой, что будет с жильём, как не потерять доли детей и какие риски нужно учесть.

- Кто попадает в зону риска: условия банкротства при ипотеке с маткапиталом

- Что такое ипотека с материнским капиталом

- Два юридических режима ипотечной квартиры

- Мировое соглашение

- Пошаговая инструкция: банкротство при ипотеке с материнским капиталом

- Что будет с детскими долями: реальный механизм

- Риски и важные ограничения

- Последствия банкротства: что будет после

- Альтернативы банкротству при ипотеке с маткапиталом

- Правовое обоснование и судебная практика 2025–2026

- Часто задаваемые вопросы

Кто попадает в зону риска: условия банкротства при ипотеке с маткапиталом

Согласно ст. 213.3 Закона о банкротстве, гражданин вправе подать заявление о банкротстве при наличии признаков неплатежеспособности, даже если сумма долга меньше 500 000 руб. Обязанность подать заявление возникает, если:

- долг превышает 500 000 руб. и

- просрочка более 3 месяцев и

- гражданин перестал рассчитываться с кредиторами.

Важно: Порог 500 000 руб. — это не нижняя граница для права на банкротство, а порог для обязанности. Банкротиться можно и с 300 000 руб.

Что такое ипотека с материнским капиталом

Материнский капитал — это мера господдержки семей с детьми. С 2020 года его можно направить на покупку жилья без ожидания трёх лет. Главное юридическое последствие: при покупке квартиры с использованием маткапитала собственник обязан выделить доли детям.

Если у вас ипотека с материнским капиталом, стандартные правила дополняются особыми ограничениями, связанными с:

- залогом квартиры в пользу банка (ст. 77 Федерального закона от 16.07.1998 № 102-ФЗ «Об ипотеке»);

- обязанностью выделить доли детям (ч. 4 ст. 10 Федерального закона от 29.12.2006 № 256-ФЗ «О дополнительных мерах государственной поддержки семей, имеющих детей»);

- контролем органа опеки и попечительства (Федеральный закон от 24.04.2008 № 48-ФЗ «Об опеке и попечительстве»).

Мнение эксперта: При банкротстве физического лица материнский капитал не включается в конкурсную массу и не может быть направлен на погашение долгов. Если средства маткапитала уже вложены в ипотечную квартиру, она будет продана на торгах. Однако закон защищает имущественные права детей: часть вырученных средств, пропорциональная стоимости детских долей (оплаченных маткапиталом), подлежит обязательному резервированию. Эти деньги либо переходят в равноценное жильё детей, либо зачисляются на их номинальные банковские счета до совершеннолетия.

Написать Ивану

в Телеграмм

Почему доли детей — это риск для банкротства

Орган опеки следит, чтобы при любых сделках с недвижимостью права детей не ухудшились. При продаже ипотечной квартиры опека может:

- потребовать предоставить детям равноценное жильё взамен;

- запретить продажу, если ничего не предлагается взамен.

Это создаёт тупик: банк хочет продать квартиру, но опека не разрешает.

Важно: Прописка ребёнка и вложение маткапитала не спасают ипотечную квартиру от продажи при банкротстве. Её всё равно выставят на торги. Но права ребёнка не нарушат.

Два юридических режима ипотечной квартиры

Для целей банкротства важно, является ли квартира с маткапиталом единственным жильём должника и его семьи.

Вид режима |

Защита от обычных кредиторов (потребительские кредиты, микрозаймы, ЖКХ) |

Защита от залогового кредитора (банка по ипотеке) |

Основание |

Ст. 446 ГПК РФ, ст. 213.25 Закона о банкротстве |

Ст. 78 Федерального закона от 02.10.2007 № 229-ФЗ «Об исполнительном производстве»; ст. 50-51 ФЗ «Об ипотеке» |

Единственное жильё |

Нельзя обратить взыскание |

Можно обратить (исключение — редкое, ст. 54.1 ФЗ «Об ипотеке») |

Доли детей |

Не дают дополнительной защиты от продажи квартиры, но усложняют её |

|

Мнение эксперта: Суды в 2025–2026 годах не разрешают продавать квартиру с детскими долями без одновременного предоставления другого жилья взамен. Это называется «соразмерное улучшение жилищных условий». Если у вас нет возможности купить детям другую квартиру, суд откажет в реализации имущества. Для банкрота это может быть плюсом, для банка — минусом.

Написать Ивану

в Телеграмм

Знание запретов так же важно, как и знание прав. Чтобы не перечеркнуть все усилия, обязательно изучите, какие действия суд считает недобросовестными.

Видео по теме

Мировое соглашение

С сентября 2024 года вступили в силу поправки в Закон о банкротстве № 127-ФЗ (Федеральный закон от 08.08.2024 № 298-ФЗ). Они направлены на защиту интересов добросовестных должников и создают механизм сохранения единственного ипотечного жилья.

Суть изменений: должник и банк-залогодержатель вправе заключить отдельное мировое соглашение (так называемое локальное мировое соглашение) без участия финансового управляющего и без согласия остальных кредиторов

Условия применения механизма

- Единственное жильё — квартира или дом должны быть единственным пригодным для проживания помещением должника и членов его семьи.

- Реальная возможность платить — должник должен доказать, что у него (или третьего лица, например родственника) есть средства для дальнейшего погашения ипотеки в соответствии с утверждённым графиком.

- Отсутствие непогашенных требований первых двух очередей (причинение вреда здоровью, задолженность по зарплате) — если такие требования есть, они должны быть удовлетворены (путём резервирования средств на спецсчёте), а их сумма не должна превышать 10% стоимости жилья.

Что даёт это соглашение

- Ипотечная квартира исключается из конкурсной массы — её не продадут на торгах.

- Должник продолжает выплачивать ипотеку по согласованному с банком графику.

- Остальные долги (потребительские кредиты, микрозаймы, долги ЖКХ) списываются в обычном порядке по завершении процедуры банкротств.

Важные ограничения

- Согласие финансового управляющего или других кредиторов на заключение такого соглашения не требуется.

- Механизм применяется только один раз и только в отношении единственного жилья.

- Если должник нарушит условия соглашения, требования банка восстанавливаются, и квартиру могут продать с торгов.

- Банк вправе отказаться от заключения соглашения, но если должник предложит экономически обоснованный план, суд может его утвердить принудительно.

Пошаговая инструкция: банкротство при ипотеке с материнским капиталом

Ниже — алгоритм действий, если вы решили банкротиться, а у вас ипотека с маткапиталом.

Шаг 1. Проверьте, является ли квартира единственным жильём

Срок: до подачи заявления о банкротстве.

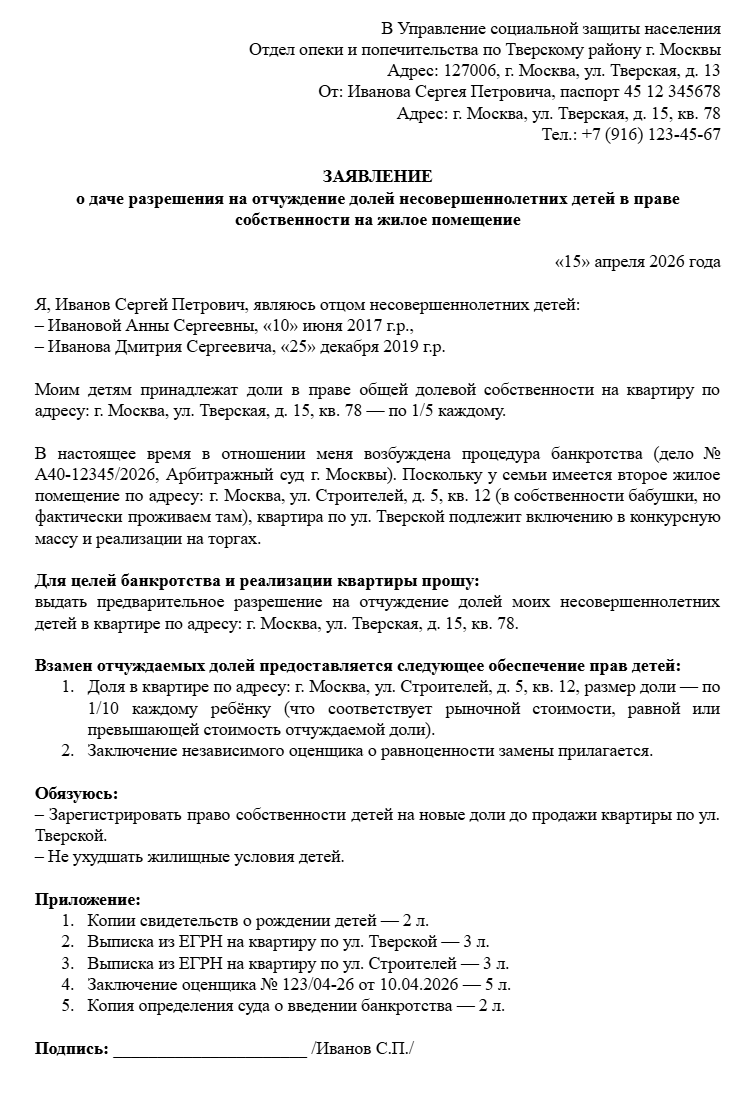

Шаг 2. Выделите доли детям (если ещё не сделали)

Срок: лучше сделать до подачи заявления, но можно и в процессе банкротства по согласованию с финансовым управляющим.

Документы: соглашение о выделении долей или нотариальное обязательство (если покупали квартиру с рассрочкой).

Заявление в орган опеки о даче разрешения на продажу квартиры с детскими долями

Шаг 3. Уведомите финансового управляющего о наличии детских долей

Финансовый управляющий обязан знать все обременения. Если вы скроете, что в квартире есть доли детей, это могут признать недобросовестностью и не списать долги (ст. 213.28 ФЗ-127).

Документы: выписка из ЕГРН с указанием всех собственников, свидетельства о рождении детей, соглашение о выделении долей.

Шаг 4. Получите разрешение органа опеки (если квартиру придётся продавать)

Если квартира не является единственным жильём и её включают в конкурсную массу, без разрешения опеки на сделку с детскими долями не обойтись. Опека оценит, не ухудшатся ли условия проживания детей при продаже.

Требования опеки: предоставить взамен равноценное жильё или положить деньги на номинальный счёт ребёнка (не менее стоимости доли).

Срок: 14–30 дней.

Шаг 5. Попытайтесь договориться с банком и заключить мировое соглашение

С сентября 2024 года должник может заключить с банком отдельное мировое соглашение по ипотеке единственного жилья — без согласия других кредиторов и финансового управляющего. Квартиру не продадут на торгах, ипотеку нужно будет платить по новому графику, а остальные долги спишут.

Заявление о признании гражданина банкротом (фрагмент с разделом об ипотеке и материнском капитале)

Шаг 6. Завершение процедуры и списание долгов

После реализации имущества (или если имущество сохранили как единственное жильё) суд завершает процедуру банкротства. Непогашенные требования кредиторов списываются на основании ст. 213.28 ФЗ-127.

Срок: 6–8 месяцев с момента подачи заявления.

Что делать после того, как долги списаны? Пошаговый план — в нашем видео.

Видео по теме

Что будет с детскими долями: реальный механизм

Если у семьи есть другое жильё

Опека разрешит продажу при условии, что вы выделите детям доли в другой квартире, принадлежащей семье. Размер долей должен быть не меньше рыночной стоимости старых долей.

Пример: в ипотечной квартире у ребёнка доля стоимостью 300 000 руб. У семьи есть дача стоимостью 3 000 000 руб. Можно выделить ребёнку 1/10 дачи (стоимость 300 000 руб.). Опека разрешит.

Если другого жилья нет

Лучший вариант в такой ситуации — попытаться договориться с банком о мировом соглашении.

Важно: Подробнее об этом мы рассказываем в этой статье: Мировое соглашение по ипотеке в деле о банкротстве: шанс сохранить жилье.

Риски и важные ограничения

Когда банкротство с ипотекой и маткапиталом не подойдёт

- Фиктивное банкротство. Если вы подаёте заявление о банкротстве, но на самом деле можете платить по ипотеке, суд откажет и передаст материалы правоохранителям для проверки на преднамеренное банкротство (ст. 159 УК РФ, ст. 197 УК РФ).

- Сокрытие имущества. Если вы не скажете, что у вас есть вторая квартира, это будет основанием для неприменения правил об освобождении от долгов (ст. 213.28 ФЗ-127).

- Неправильное выделение долей. Если доли детей не выделены или выделены формально (например, по 1/1000), органы опеки и суд могут признать это нарушением прав детей и приостановить банкротство.

Что НЕ спишут даже при банкротстве

Согласно ст. 213.28 ФЗ-127, не подлежат списанию следующие долги:

- Алиментные обязательства (текущие и накопившиеся).

- Требования о возмещении вреда жизни и здоровью.

- Требования о возмещении морального вреда.

- Требования о возмещении вреда от преступления.

- Требования о выплате выходных пособий (в части, превышающей 100 000 руб. на человека).

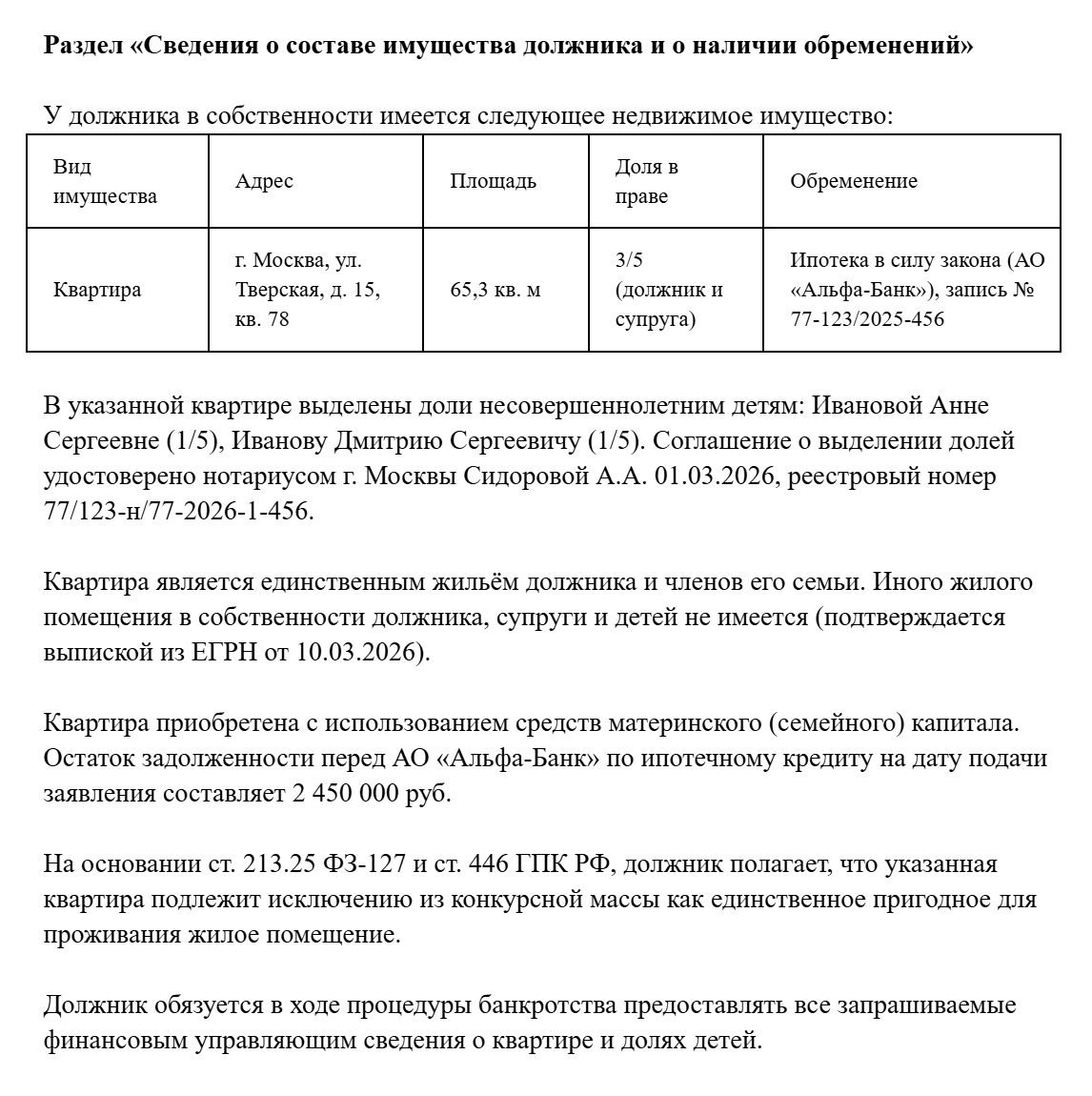

Ходатайство в арбитражный суд об исключении единственного жилья с детскими долями из конкурсной массы

Последствия банкротства: что будет после

Согласно ст. 213.30 Закона о банкротстве:

Срок |

Последствие |

5 лет |

При получении кредита или займа вы обязаны сообщать банку (МФО) о факте своего банкротства. Сокрытие — основание для отказа в освобождении от долгов при повторном банкротстве. |

3 года |

Нельзя занимать должности в органах управления юридического лица (директор, гендиректор, член совета директоров) |

5–10 лет |

Повторное банкротство возможно, но доказывать придётся в суде гораздо сложнее. При ипотеке — запрет на повторное банкротство в течение 10 лет (новая редакция 2026 года). |

Альтернативы банкротству при ипотеке с маткапиталом

- Реструктуризация ипотеки. Вы можете обратиться в банк с заявлением об изменении условий кредита (увеличение срока, снижение ставки, кредитные каникулы). Банки идут навстречу, если видят добросовестность заёмщика (ст. 6 ФЗ № 353-ФЗ «О потребительском кредите (займе)»).

- Продажа квартиры с согласия банка. Вы можете продать квартиру самостоятельно, без процедуры банкротства, погасить ипотеку, а остаток денег (с учётом долей детей) оставить себе. Для этого нужно согласие банка и разрешение опеки.

- Военная ипотека (особый случай). Если ипотека получена через систему военной ипотеки, банкротство невозможно до окончания военной службы. Иное жильё военнослужащему не предоставляется.

Мнение эксперта: В 2025 году к нам обратилась семья, у которой ипотека с маткапиталом была единственным жильём, но они пытались банкротиться, скрыв вторую квартиру (оформленную на бабушку, но фактически принадлежавшую им). Суд через выписки банков и запросы в Росреестр всё нашёл. Долги не списали, процедуру прекратили, ещё и дело о преднамеренном банкротстве возбудили. Мой совет: всегда говорите всю правду финансовому управляющему. Иммунитет единственного жилья работает только если жильё действительно единственное.

Написать Ивану

в Телеграмм

Правовое обоснование и судебная практика 2025–2026

Ссылки на действующие законы

- Гражданский кодекс РФ:

- Федеральный закон № 127-ФЗ «О несостоятельности (банкротстве)»:

- Ст. 213.25 — исключение из конкурсной массы единственного жилья

- Ст. 213.28 — освобождение от долгов и исключения из этого правила

- Ст. 213.30 — последствия банкротства (3 года нельзя быть директором, 5 лет — указывать в заявках на кредит)

- Семейный кодекс РФ:

- Ст. 60 — имущественные права ребёнка, в том числе на долю в жилье, приобретённом с использованием маткапитала

- Федеральный закон № 256-ФЗ «О дополнительных мерах государственной поддержки семей, имеющих детей»:

- Ст. 10 — направления использования материнского капитала (включая улучшение жилищных условий)

- Постановление Пленума Верховного Суда РФ № 48 от 25.12.2018 «О некоторых вопросах, связанных с особенностями формирования и распределения конкурсной массы в делах о банкротстве граждан» — разъясняет порядок обращения взыскания на единственное жильё с детскими долями.

Списание долгов — это не только подача заявления, а комплексная работа с делом от анализа до результата. Узнайте, что входит в нашу услугу по списанию долгов.

Ключевые выводы:

- Защита средств: Неиспользованный материнский капитал (сертификат) или деньги на счете, не потраченные на ипотеку, не включаются в конкурсную массу при банкротстве. Финансовый управляющий не может обратить на них взыскание.

- Ипотечная квартира: Если средства маткапитала уже вложены в ипотечную квартиру, она остается залоговым имуществом банка. При банкротстве и невозможности платить по кредиту квартиру продадут на торгах. Доли детей, выделенные за счет маткапитала, не пропадают — закон защищает их через механизм замены: либо предоставление равноценного жилья, либо зачисление денег на номинальные счета детей до их совершеннолетия. Конкретный размер долей определяется соглашением родителей (а не фиксированным процентом).

- Сохранение жилья: Единственное жильё, находящееся в ипотеке, можно сохранить, если удастся заключить мировое соглашение с банком.

Нужна консультация по банкротству?

Часто задаваемые вопросы

Что будет с долями детей при продаже ипотечной квартиры в банкротстве?

Доли детей нельзя продать без разрешения органа опеки. Опека потребует либо предоставить детям равноценное жильё взамен (например, выделить доли в другой квартире), либо положить деньги на номинальный счёт ребёнка в банке. Без этого торги признают недействительными.

Нужно ли выделять доли детям, если я банкрочусь и ипотека ещё не погашена?

Да, обязательно. Если вы этого не сделали, суд может приостановить процедуру банкротства до устранения нарушения. Орган опеки также может подать заявление о признании сделки купли-продажи недействительной, если доли не выделены в разумный срок (обычно 6 месяцев после покупки квартиры).

Как банкротство влияет на кредитную историю, если была ипотека с маткапиталом?

Кредитная история получает статус «банкротство» и хранится 10 лет. В течение 5 лет вы обязаны указывать факт банкротства в заявках на получение кредита (ст. 213.30 ФЗ-127). Получить новый кредит или ипотеку в первые 3–5 лет практически невозможно.

Может ли финансовый управляющий продать долю ребёнка в квартире без согласия опеки?

Нет, не может. Это прямое нарушение ст. 21 Федерального закона № 48-ФЗ «Об опеке и попечительстве». Все сделки с имуществом несовершеннолетних, включая их доли в недвижимости, требуют предварительного разрешения органа опеки и попечительства. Без этого сделка ничтожна.

Что будет с материнским капиталом, если я банкрочусь?

Материнский капитал не является собственностью родителя — это мера господдержки, которая принадлежит ребёнку. В конкурсную массу он не включается. Но если вы не использовали маткапитал и он лежит на сертификате, вы можете его потерять только в одном случае: если суд признает, что вы намеренно вывели активы, но это редкость.

Астамур Давидович Бжания —практикующий юрист юридического центра «Фаворит». Более 5 лет сопровождает клиентов на всех этапах гражданских и арбитражных споров: от консультаций до представительства в суде. В настоящее время успешно представляет интересы более 100 клиентов компании.