Шаг 1. Оцените свою ситуацию и соберите документы

Необходимо определить: общая сумма долга, количество кредиторов, наличие имущества (квартира по военной ипотеке, машина, дача, земельный участок), доход (денежное довольствие).

Документы, которые понадобятся:

- паспорт, СНИЛС, ИНН;

- военный билет или контракт;

- справка о доходах (форма 2-НДФЛ или справка из воинской части);

- выписка из Росвоенипотеки о состоянии накопительного счёта;

- список кредиторов и размер долга (выписки из банков, МФО, ФНС);

- опись имущества (свидетельства о собственности, выписки ЕГРН);

- документы о семейном положении (свидетельство о браке, о рождении детей).

Срок: 5—10 дней.

Шаг 2. Подайте заявление в арбитражный суд

Заявление подаётся по месту жительства военнослужащего. В заявлении нужно указать:

- наименование суда;

- сумма долга и список кредиторов;

- причины неплатёжеспособности;

- ходатайство о введении процедуры реализации имущества (для военнослужащего лучше сразу просить реализацию, минуя реструктуризацию, так как доход выше прожиточного минимума).

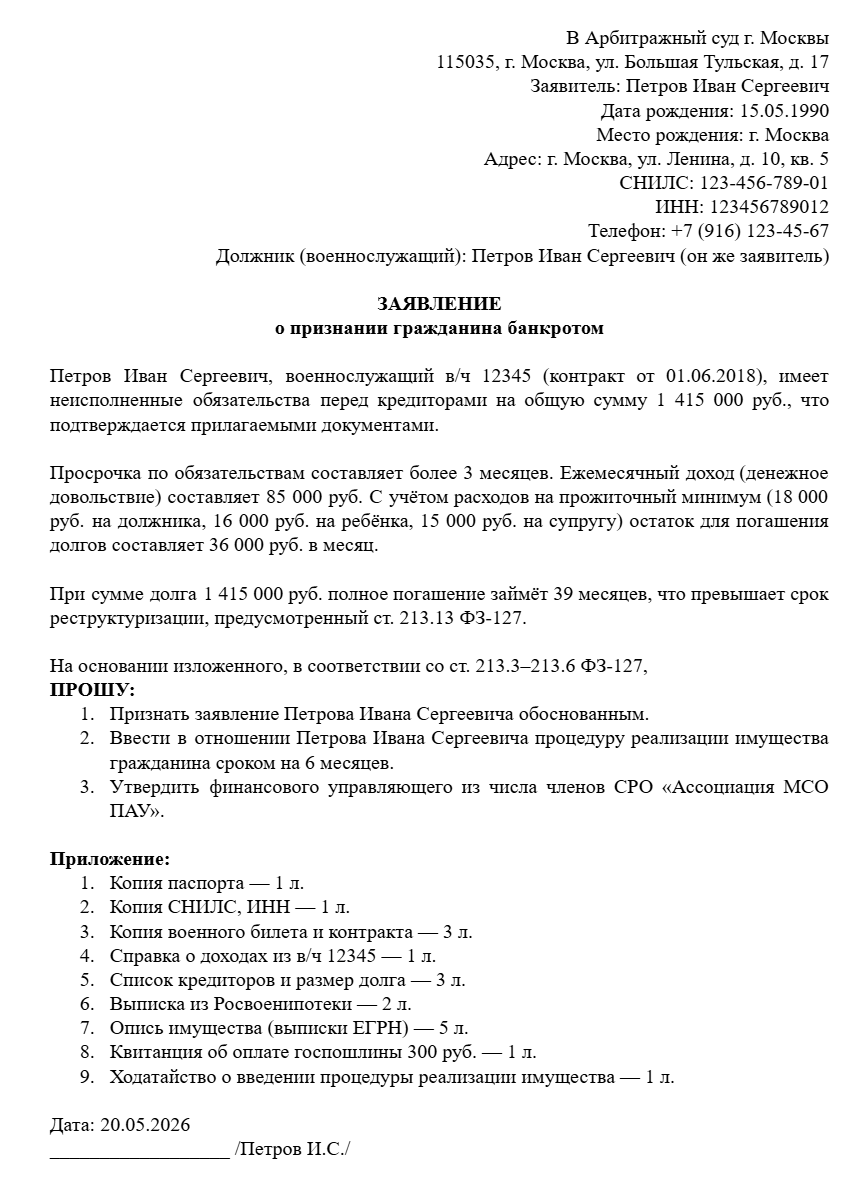

Заявление о признании военнослужащего банкротом (фрагмент)

Шаг 3. Участвуйте в судебных заседаниях

Суд назначает финансового управляющего, который:

- опишет имущество;

- уведомит кредиторов;

- проведёт собрание кредиторов;

- реализует имущество (кроме защищённого — единственное жильё, военная ипотека);

- распределит деньги между кредиторами.

Срок процедуры: 6—8 месяцев (стандартно) — для военнослужащего может быть чуть дольше из-за необходимости запрашивать данные из воинской части и Росвоенипотеки.

Шаг 4. Пройдите реализацию имущества

Что не заберут у военнослужащего-банкрота (ст. 446 ГПК РФ и ст. 213.25 ФЗ-127):

- единственное жильё (включая квартиру по военной ипотеке);

- денежное довольствие в размере прожиточного минимума на должника и каждого иждивенца;

- предметы обычной домашней обстановки (мебель, бытовая техника, посуда);

- автомобиль, если он необходим для работы (для военнослужащего это спорно, чаще машину забирают);

- военное имущество (форма, оружие, награды);

- продукты и деньги на общую сумму не более 25 000 руб.

Что заберут (реализуют):

- второй автомобиль;

- дача, земельный участок (если есть другое жильё);

- гараж;

- ценные вещи (ювелирные украшения, антиквариат);

- дорогая бытовая техника (если их несколько — например, два холодильника или три телевизора).

Шаг 5. Получите освобождение от долгов

После завершения реализации имущества суд выносит определение о завершении процедуры и освобождении от дальнейшего исполнения обязательств (ст. 213.28 ФЗ-127).

Какие долги НЕ спишут военнослужащему:

- алименты;

- возмещение вреда жизни и здоровью;

- задолженность по зарплате;

- субсидиарная ответственность (если военнослужащий был директором ООО);

- долги, возникшие после подачи заявления о банкротстве.

Военная ипотека не списывается — это залоговое обязательство.

Шаг 6. Учитывайте последствия

После банкротства военнослужащий:

- не может повторно банкротиться в течение 5 лет;

- в течение 3 лет не может занимать должности, связанные с управлением юрлицами (для военнослужащего это неактуально, но если он планирует открыть бизнес после увольнения — важно);

- обязан указывать факт банкротства при получении кредита в течение 5 лет;

- допуск к гостайне — банкротство само по себе не ведёт к его утрате, но если установлена недобросовестность (сокрытие имущества, фиктивное банкротство) — допуск могут аннулировать.

Банкротство — это не магия, а четкий юридический механизм. Как он устроен, кто в нём участвует и как принимаются решения, смотрите в нашем видео.

Риски для карьеры и допуска к гостайне

Увольнение со службы

Нормативная база: Федеральный закон от 28.03.1998 № 53-ФЗ «О воинской обязанности и военной службе», Указ Президента РФ от 16.09.1999 № 1237.

Основания для увольнения военнослужащего (ст. 51 Федерального закона «О воинской обязанности»):

- несоответствие требованиям законодательства о банкротстве НЕ ЯВЛЯЕТСЯ прямым основанием для увольнения.

- увольнение возможно только в случае утраты доверия: если военнослужащий совершил коррупционное правонарушение или предоставил недостоверные сведения о доходах и имуществе.

Риск увольнения возникает, если:

- военнослужащий скрыл доход (например, не указал премии или надбавки);

- военнослужащий вывел имущество перед банкротством (подарил квартиру родственникам, продал машину по заниженной цене);

- суд признал банкротство фиктивным или преднамеренным.

Допуск к государственной тайне

Нормативная база: Закон РФ от 21.07.1993 № 5485-1 «О государственной тайне».

Основания для прекращения допуска к гостайне указаны в ст. 22 Закона о гостайне):

- наличие медицинских противопоказаний;

- проживание за границей родственников;

- включение его в реестр иностранных агентов либо выявление в результате проверочных мероприятий действий оформляемого лица, создающих угрозу безопасности Российской Федерации;

- уклонение его от проверочных мероприятий и (или) сообщение им заведомо ложных анкетных данных.

Банкротство само по себе не является безусловным основанием для прекращения допуска. Однако если военнослужащий уклоняется от проверочных мероприятий, и имеет доступ к особо важным сведениям, допуск могут пересмотреть.

Как сохранить допуск:

- пройти процедуру банкротства добросовестно;

- не скрывать имущество и доходы;

- уведомить командование о подаче заявления о банкротстве (рекомендовано, чтобы не было обвинений в сокрытии информации).

Практический пример: лейтенант с долгом 1,8 млн рублей

Ситуация: Лейтенант Смирнов А.А., 28 лет, проходит службу по контракту в Московской области. Имеет: долг по потребительскому кредиту в Сбербанке — 650 000 руб.; долг по кредитной карте Тинькофф — 280 000 руб.; долг по микрозаймам (3 займа) — 420 000 руб.; задолженность по ЖКУ — 50 000 руб.; штрафы ГИБДД — 15 000 руб. Общий долг: 1 415 000 руб. (с процентами и штрафами на момент подачи — 1 800 000 руб.)

Имущество: квартира по военной ипотеке (48 кв. м, остаток долга по ипотеке — 2 200 000 руб.); автомобиль Kia Rio 2019 года (рыночная стоимость — 1 100 000 руб.); накопительный счёт НИС — 950 000 руб. (не может снять до увольнения); ежемесячное денежное довольствие — 85 000 руб.

Семья: жена (декрет), ребёнок 2 года.

Действия: 1. Смирнов обратился к юристам. 2. Собрал документы (справка из части о доходах, выписка из Росвоенипотеки, кредитные договоры). 3. Подал заявление в Арбитражный суд Московской области с ходатайством о введении процедуры реализации имущества (реструктуризация невозможна, так как доход позволяет платить не более 30% долга, а срок реструктуризации — 3 года). 4. Суд ввёл процедуру реализации имущества на 7 месяцев. Финансовым управляющим утверждён Иванов И.И.

Результат процедуры: Квартира — не реализована. Автомобиль Kia Rio — Реализован на торгах за 980 000 руб. Накопительный счёт НИС — не тронут. Ежемесячный доход — Удержанию не подлежит (прожиточный минимум на должника — 18 000 руб., на ребёнка — 16 000 руб., на жену — 15 000 руб.; всего защищено 49 000 руб.; остаток дохода распределён кредиторам).

Итог: Кредиторы получили 980 000 руб. от продажи авто + 36 000 руб. × 7 месяцев = 252 000 руб. из дохода. Списано: 1 800 000 — 980 000 — 252 000 = 568 000 руб. долгов списано полностью. Квартира осталась у Смирнова. Военная ипотека продолжает выплачиваться в обычном режиме. Смирнов продолжает службу (добросовестность доказана).

Что Смирнов потерял: автомобиль. Что Смирнов приобрёл: списание 568 000 руб. долгов, прекращение звонков коллекторов, возможность платить по военной ипотеке без дополнительной кредитной нагрузки.

Ходатайство о сохранении прожиточного минимума

Списание долгов — это не только подача заявления, а комплексная работа с делом от анализа до результата. Узнайте, что входит в нашу услугу по списанию долгов.

Важно знать: когда банкротство не подойдёт военнослужащему

Когда суд откажет или спишут не все долги

- Если военнослужащий скрыл имущество. Суд может не освободить от долгов (ст. 213.28 ФЗ-127). Пример: не указал дачу, машину, гараж, второй счёт в банке.

- Если военнослужащий вывел активы перед банкротством. Дарение квартиры родственникам, продажа авто по заниженной цене за 6—12 месяцев до подачи заявления — суд признает сделки недействительными, имущество вернут в конкурсную массу, а военнослужащего могут привлечь к субсидиарной ответственности.

- Если долг возник из алиментов или возмещения вреда. Эти долги не списываются никогда.

- Если военнослужащий проходил процедуру банкротства ранее и не прошло 5 лет. Повторное банкротство невозможно (ст. 213.30 ФЗ-127).

- Если военнослужащий продолжает получать доход, достаточный для плана реструктуризации. Суд может отказать в реализации имущества и ввести реструктуризацию долгов на 3 года. Это невыгодно, так как долги не спишутся, а военнослужащий будет платить 3 года, а потом снова банкротиться.

Когда банкротство опасно для карьеры

- При фиктивном банкротстве (ст. 197 УК РФ) — военнослужащий сам создал долги, чтобы списать их без реальных финансовых проблем. Наказание: штраф до 500 000 руб. или обязательные работы, а для военнослужащего — гарантированное увольнение.

- При преднамеренном банкротстве (ст. 196 УК РФ) — военнослужащий вывел активы или иным способом уменьшил имущество, чтобы не платить. Наказание: до 6 лет лишения свободы, увольнение, потеря допуска.

Альтернативы банкротству для военнослужащего

- Кредитные каникулы (ст. 6 Федерального закона от 03.04.2020 № 106-ФЗ). Военнослужащий может попросить банк о приостановке платежей на 6 месяцев. Не списывает долги, но даёт передышку.

- Реструктуризация долгов в банке — банк может увеличить срок кредита и уменьшить платежи. Лучше, чем банкротство, если доход временно снизился.

- Переговоры с кредиторами — военнослужащий может попросить списание части долга. Микрофинансовые организации часто соглашаются на 50—70% скидку.

Нормативная база и судебная практика

Ссылки на действующие законы

Федеральный закон от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)»:

Гражданский процессуальный кодекс РФ (ГПК РФ):

- Статья 446 — имущество, на которое не может быть обращено взыскание (включая единственное жильё).

Закон РФ от 21.07.1993 № 5485-1 «О государственной тайне»:

- Статья 22 — основания для прекращения допуска к гостайне.

Федеральный закон от 28.03.1998 № 53-ФЗ «О воинской обязанности и военной службе»:

- Статья 51 — основания увольнения с военной службы.

Комментарий эксперта

Мнение эксперта: Самая частая ошибка военнослужащих при банкротстве — попытка скрыть доход. Надбавки и премии фиксируются в расчётных листках, которые финансовый управляющий запрашивает в воинской части напрямую. Один наш клиент умолчал о ежемесячной надбавке за работу с гостайной (12 000 руб.). Управляющий это выявил, суд посчитал, что военнослужащий действовал недобросовестно, и отказал в освобождении от долгов на 3 года. Скрывать доход бессмысленно и опасно.

Банкротство военнослужащего-контрактника — это полностью законная процедура, которая позволяет списать долги, сохранив военную ипотеку, карьеру и допуск к гостайне. Однако есть важные нюансы: доход военнослужащего почти всегда выше прожиточного минимума, поэтому упрощённое банкротство через МФЦ недоступно — только судебная процедура. Главные риски — недобросовестность (сокрытие имущества или дохода), которая ведёт к отказу в списании долгов и увольнению.

Нужна консультация по банкротству?

Часто задаваемые вопросы

Да, закон не требует уведомлять командование. Однако рекомендуем уведомить, так как финансовый управляющий всё равно будет направлять запросы в воинскую часть. Если командование узнает из запроса, а не от вас, это создаст негативный фон.

Нет, если это единственное жильё. Военная ипотека — это целевой кредит, обеспеченный залогом квартиры. При банкротстве квартира не реализуется, а ипотека продолжает выплачиваться.

Суд не освободит от долгов (ст. 213.28 ФЗ-127), а командование может уволить по утрате доверия. В худшем случае — уголовная ответственность по ст. 196 или 197 УК РФ (фиктивное или преднамеренное банкротство).

Только если автомобиль жизненно необходим для работы. Для военнослужащего это почти нереально — он не использует машину для службы. Автомобиль в 90% случаев забирают и продают на торгах.