Если вы планируете банкротство, первый вопрос — где взять 25 000 рублей на вознаграждение финансового управляющего. Раньше эти деньги нужно было вносить сразу при подаче заявления, и отсутствие квитанции было самой частой причиной возврата документов. С 9 января 2026 года порядок изменился: теперь депозит вносится после того, как суд принял заявление к производству, но до первого заседания. Разбираем новые правила, скрытые риски и пошаговую инструкцию.

- 4 ключевых факта о депозите в 2026 году

- Что такое депозит суда при банкротстве

- Что изменилось с 9 января 2026 года

- Новые правила: пошаговая инструкция

- Сравнение: старые и новые правила оплаты депозита

- Пример из практики: как неправильный номер дела затянул процедуру

- Риски и важные ограничения: что будет, если не заплатить

- Нормативная база

- Часто задаваемые вопросы

4 ключевых факта о депозите в 2026 году

- Депозит больше не нужен при подаче заявления — теперь сначала подаете документы, потом ждете определения суда, только потом платите.

- Номер дела в платежке обязателен — без него деньги уйдут в невыясненные, а суд оставит заявление без движения.

- Отсрочку попросить больше нельзя — норма об отсрочке исключена из закона, теперь у всех автоматически есть время до первого заседания.

- Срок оплаты — до даты заседания — если не заплатите, заявление оставят без рассмотрения.

Что такое депозит суда при банкротстве

Депозит суда — это специальный счет арбитражного суда, куда заявитель (должник или кредитор) вносит 25 000 рублей для выплаты вознаграждения финансовому управляющему.

Зачем это нужно

Финансовый управляющий — ключевая фигура в процедуре банкротства. Он проводит опись имущества, взаимодействует с кредиторами, организует торги. Его работа должна быть оплачена. Депозит — это гарантия того, что управляющий получит свое фиксированное вознаграждение (25 000 рублей за одну процедуру) даже если у должника нет имущества для продажи.

Что входит в 25 000 рублей

Это только фиксированная часть вознаграждения финансового управляющего. Дополнительно управляющий получает:

- 7% от стоимости реализованного имущества (процентное вознаграждение).

- Расходы на публикации в ЕФРСБ (около 10 000 рублей).

- Почтовые и транспортные расходы.

- Оплату привлеченных специалистов (оценщики, юристы).

25 000 рублей — это минимум, который должен быть на депозите, чтобы процедура вообще началась.

Что изменилось с 9 января 2026 года

9 января 2026 года вступил в силу Федеральный закон № 544-ФЗ от 29.12.2025, который внес изменения в статьи 213.4 и 213.5 Закона о банкротстве.

Ключевое изменение №1: Депозит — после принятия заявления

До 2026 года |

С 2026 года |

Депозит вносился ДО подачи заявления |

Депозит вносится ПОСЛЕ принятия заявления судом |

Квитанция прилагалась к заявлению |

Квитанция НЕ нужна при подаче |

Без квитанции — заявление оставляли без движения |

Суд принимает заявление без квитанции |

Ключевое изменение №2: Номер дела обязателен

В платежном поручении теперь обязательно указывать номер дела о банкротстве.

Пример правильного заполнения: «Вознаграждение финансового управляющего по делу № А40-123456/2026 НДС не облагается»

Неправильно: «Вознаграждение фин. управляющего по заявлению Иванова И.И.»

Если номер дела не указан, деньги попадают в категорию «невыясненных поступлений». Суд не сможет их идентифицировать и оставит заявление без движения.

Ключевое изменение №3: Отсрочка исключена

Из закона убрали норму, которая позволяла должнику просить отсрочку внесения депозита.

До 2026 года: Должник писал ходатайство об отсрочке, прикладывал справки о тяжелом материальном положении. Суд мог разрешить заплатить позже.

С 2026 года: Ходатайствовать об отсрочке нельзя — этой нормы больше нет в законе. Отсрочка стала автоматической: у вас есть время с момента принятия заявления до первого заседания (обычно 1,5–3 месяца).

Почему это сделали

Основная причина — исключить двойной учет депозитных платежей. Раньше деньги вносились до возбуждения дела, без номера. Приходили в суд обезличенными, их нужно было вручную привязывать к делу через отдельные ходатайства. Это создавало риски потери денег и лишнюю бюрократию.

Новые правила: пошаговая инструкция

Ниже — алгоритм действий для должника, который подает на банкротство после 9 января 2026 года.

Шаг 1. Готовим и подаем заявление в суд

Собираем пакет документов: паспорт, СНИЛС, ИНН, справки о доходах за 3 года, список кредиторов, опись имущества. Квитанцию о депозите не прикладываем. Это больше не требуется.

Подаем заявление через суд (лично, почтой или через систему «Мой арбитр»).

Срок: 1–2 дня на подготовку.

Шаг 2. Ждем определение суда о принятии заявления

Суд проверяет формальные требования: подсудность, комплектность документов, отсутствие явных оснований для отказа.

Если все в порядке — суд выносит определение о принятии заявления к производству. В этом определении будет указан номер дела (например, А40-123456/2026 — для Москвы, А56-123456/2026 — для Санкт-Петербурга и т.д.).

Срок: 3–7 дней с момента подачи.

Шаг 3. Вносим 25 000 рублей на депозит

Только после получения определения и номера дела идем в банк или используем онлайн-банк.

В назначении платежа обязательно указываем: номер дела, ФИО заявителя, цель платежа.

Срок: внести нужно до даты первого судебного заседания. В среднем у вас есть 1,5–3 месяца.

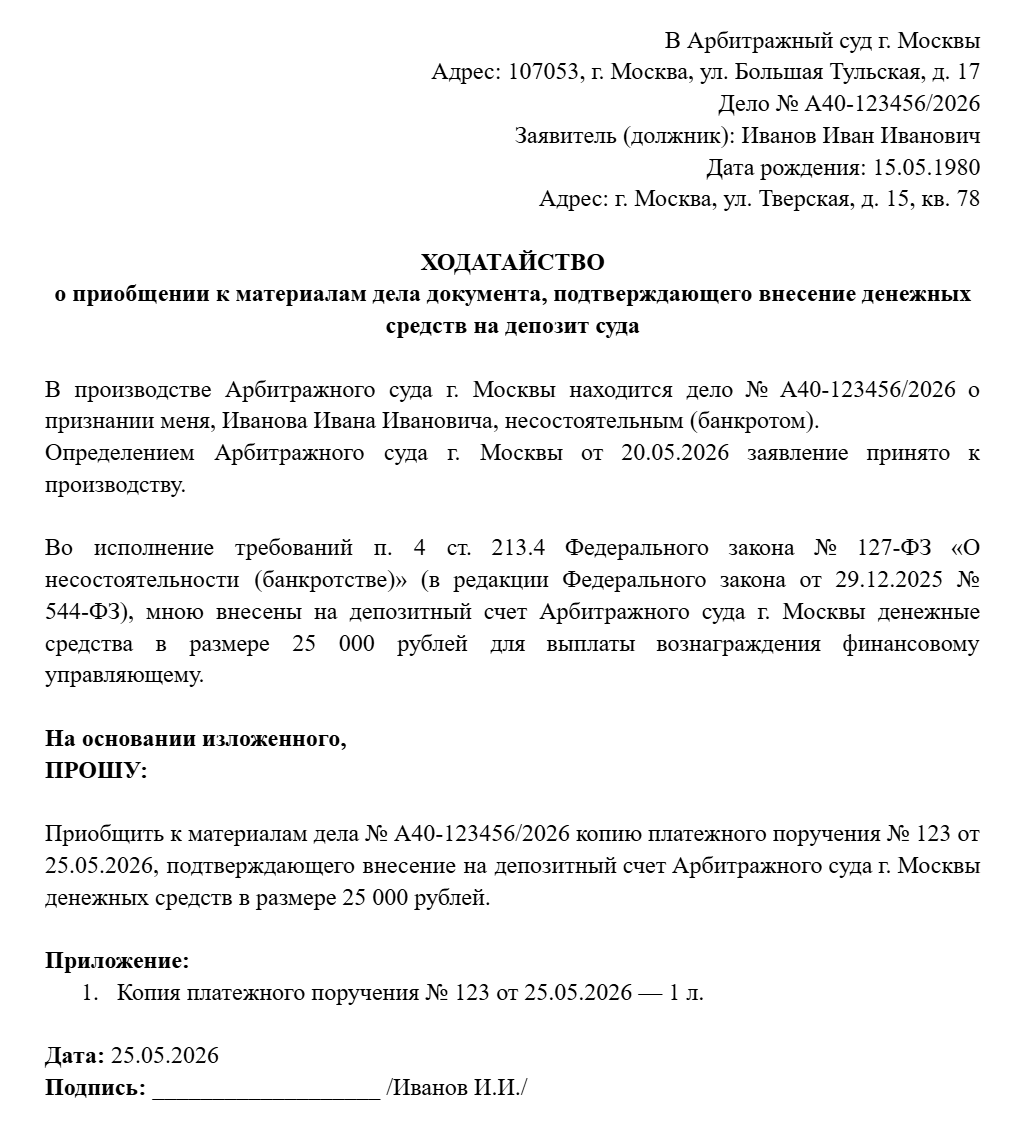

Шаг 4. Приобщаем квитанцию к материалам дела

После оплаты подаем в суд ходатайство о приобщении квитанции. Это можно сделать через «Мой арбитр» или лично через канцелярию.

В ходатайстве указать: номер дела, дату оплаты, сумму, номер дела в платежке.

Срок: сразу после оплаты, обязательно до даты заседания.

Ходатайство о приобщении квитанции о внесении депозита

Шаг 5. Участвуем в первом заседании

Суд проверяет, есть ли депозит на счету. Если все в порядке — суд вводит первую процедуру банкротства (обычно — реструктуризация долгов или реализация имущества) и утверждает финансового управляющего.

Депозит перечисляется управляющему как оплата его работы.

Срок: одно заседание — 1–2 часа.

Мнение эксперта: Новые правила — это реальное облегчение для должников. Раньше человек должен был найти 25 тысяч рублей еще до подачи заявления. Приходилось занимать, продавать вещи, брать микрозаймы — снова влезать в долги, чтобы начать процедуру от них освобождения. Абсурд. Теперь у вас есть 2–3 месяца, чтобы спокойно накопить сумму из зарплаты. И главное — вы точно знаете, что деньги не пропадут: если суд откажет в принятии заявления, вы просто еще не платили.

Написать Ивану

в Телеграмм

Сравнение: старые и новые правила оплаты депозита

Критерий |

До 2026 года (старые правила) |

С 2026 года (новые правила) |

Когда платить |

ДО подачи заявления |

ПОСЛЕ принятия заявления, ДО первого заседания |

Номер дела в платежке |

Не нужен (дела еще нет) |

Обязателен |

Отсрочка |

Можно было просить отдельным ходатайством |

Исключена из закона (автоматическая отсрочка до заседания) |

Риск при отказе в принятии |

Деньги уже на депозите — нужно возвращать |

Деньги не платили — риска нет |

Самая частая ошибка |

Забыли квитанцию при подаче → заявление вернут |

Неправильно указали номер дела → деньги в невыясненных |

Срок на оплату |

Нет — если не заплатили сразу, заявление вернут |

1,5–3 месяца (до даты заседания) |

Нужна ли квитанция при подаче |

Да |

Нет |

В последнее время молодежь всё чаще попадает в долговую ловушку, и это становится проблемой для многих уже к 25 годам. Почему так происходит? Досмотрите видео до конца, чтобы понять, в чём настоящая причина.

Видео по теме

Пример из практики: как неправильный номер дела затянул процедуру

Ситуация:

Анна, жительница Московской области, решила банкротиться. Изучила новые правила, подала заявление в суд, получила определение о принятии с номером дела А41-78901/2026.

Через два дня она перевела 25 000 рублей на депозитный счет суда. Но в назначении платежа указала: «Оплата вознаграждения финансового управляющего по заявлению Анны Смирновой» — без номера дела.

Что пошло не так:

Через три недели Анна получила определение суда об оставлении заявления без движения. Суд указал: «Платеж не идентифицирован. В назначении платежа отсутствует номер дела, предусмотренный ст. 213.4 Закона о банкротстве. Установить срок для устранения недостатка — 15 дней».

Как исправили:

Анна обратилась в банк за выпиской, подтверждающей перевод. Юрист помог составить ходатайство с объяснением ошибки и просьбой зачесть платеж в счет депозита по делу № А41-78901/2026. К ходатайству приложили выписку из банка и копию платежки.

Суд принял ходатайство, зачел платеж. Заседание перенесли на месяц.

Результат:

- Процедура затянулась на 1,5 месяца.

- Анна потратила 5 000 рублей на юриста для составления ходатайства.

- Стресс из-за риска возврата заявления.

Вывод: Указать номер дела в платежке — это не формальность, а требование закона. Ошибка стоит времени, денег и нервов.

Риски и важные ограничения: что будет, если не заплатить

Риск №1: Оставление заявления без движения

Если вы не внесли депозит до даты первого заседания, суд выносит определение об оставлении заявления без движения.

Что это значит: вам дают дополнительный срок (обычно 10–15 дней) для устранения недостатка — то есть для оплаты.

Если уложились — заседание переносится, процедура продолжается.

Если не уложились — заявление возвращается.

Риск №2: Возврат заявления

Если в установленный судом срок депозит так и не поступил, суд возвращает заявление.

Что это значит:

- Процедура банкротства не начинается.

- Кредиторы продолжают взыскание, приставы — списывать деньги.

- Можно подать заявление заново, но это новые сроки и новая госпошлина.

Риск №3: Деньги ушли в невыясненные (ошибка в платежке)

Самая частая ошибка — неправильное заполнение назначения платежа.

Признаки ошибки:

- Не указан номер дела.

- Номер дела указан неверно.

- Не указано ФИО заявителя.

Последствия: Платеж не идентифицируется, суд считает, что депозита нет, заявление оставляют без движения или возвращают.

Что делать: Обратиться в суд с ходатайством о зачете платежа, приложить выписку из банка.

Риск №4: Нет денег на депозит вообще

Бывает, что у должника нет 25 000 рублей даже после принятия заявления.

Что можно сделать:

- Привлечь родственников или друзей (третьи лица вправе внести депозит за должника).

- Договориться с кредитором (например, если инициатор банкротства — банк, он вносит депозит, а не должник).

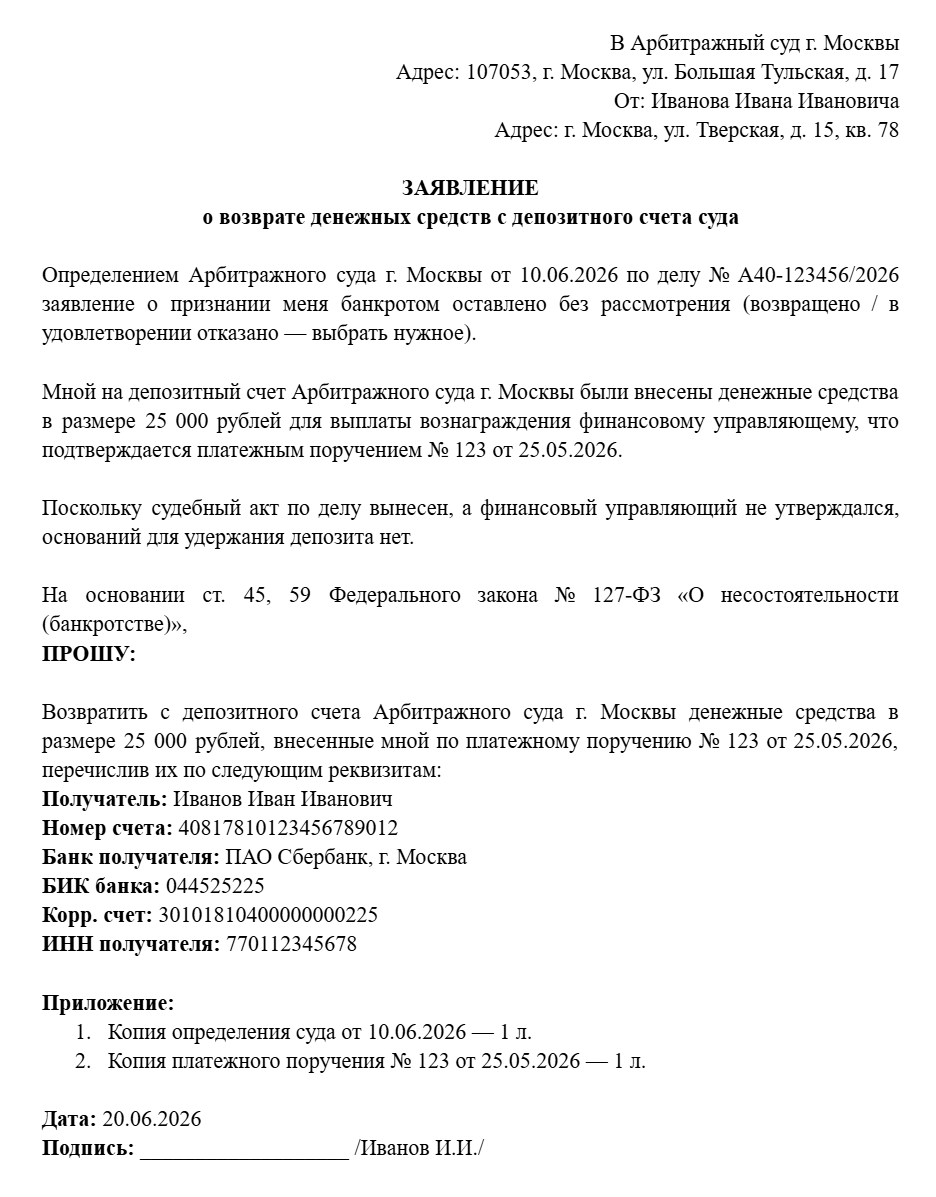

Важно: Если суд вернул заявление по другой причине (например, неподсудность, неполный пакет документов), деньги возвращаются заявителю. Для этого нужно подать заявление о возврате депозита.

Совет: Сохраните скриншот или скан платежного поручения. Приложите его к ходатайству о приобщении. Даже если в системе суда платеж еще не отобразился, у вас будет подтверждение оплаты.

Заявление о возврате депозита (если процедура не началась)

Хотите списать долги, но боитесь, что не хватит средств на оплату услуг? ЮЦ «Фаворит» предлагает рассрочку и гарантию возврата 110% при отказе суда. Подробнее — по ссылке.

Нормативная база

Федеральный закон от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)»

- Статья 45, пункт 3.1 — размер фиксированного вознаграждения финансового управляющего — 25 000 рублей за одну процедуру.

Изменения с 9 января 2026 года — это реальное упрощение процедуры банкротства для должников. Главный плюс: больше не нужно искать 25 000 рублей до подачи заявления. Вы можете подать документы, получить номер дела и спокойно копить деньги до первого заседания.

Есть вопрос? Оставьте свои данные, и мы перезвоним!

Часто задаваемые вопросы

Можно ли внести депозит до того, как суд принял заявление?

Формально — можно, но без номера дела деньги уйдут в невыясненные, и их придется «привязывать» к делу отдельным ходатайством. Лучше дождаться определения о принятии и номера дела.

Кто платит депозит — должник или кредитор?

Зависит от того, кто инициирует банкротство. Если должник подает заявление о своем банкротстве — платит должник. Если кредитор (банк, коллекторы) — платит кредитор.

Можно ли внести депозит за должника третьему лицу (родственнику)?

Платеж привяжут к чужому делу. Это серьезная проблема. Придется писать заявление об уточнении платежа, прикладывать выписку из банка. Процедура может затянуться на 1–2 месяца.

Отсрочку совсем нельзя получить? Даже если я инвалид или пенсионер?

Нормы об отсрочке больше нет в законе. Суды не рассматривают ходатайства об отсрочке — их просто не на что опираться. Но у вас есть автоматическая «рассрочка» до первого заседания — это 1,5–3 месяца. За это время можно накопить.