Многие владельцы кредитных карт ошибочно полагают, что минимальный платёж — это необязательная рекомендация банка. На самом деле это обязательство, закреплённое в договоре. Пропуск даже одного минимального платежа запускает цепную реакцию: отключается льготный период, начисляются повышенные проценты и штрафы, а информация о просрочке попадает в кредитную историю. Мы подготовили инструкцию о последствиях неуплаты и о том, когда пора задуматься о банкротстве.

- 4 ключевых факта о просрочке по кредитной карте в 2026 году

- Что такое минимальный платёж по кредитной карте

- Что происходит при пропуске минимального платежа

- Штрафы и пени: как банки наказывают за просрочку

- Виды судебных процедур

- Что будет после суда: приставы и списание имущества

- Как избежать ареста имущества

- Пошаговая инструкция: что делать при просрочке по кредитной карте

- Важно знать: риски и ограничения

- Нормативная база и судебная практика

- Комментарий эксперта

- Часто задаваемые вопросы

4 ключевых факта о просрочке по кредитной карте в 2026 году

- Льготный период отключается сразу при пропуске платежа — проценты начнут капать с первого дня просрочки.

- Штрафы растут с каждым пропущенным платежом — первый пропуск — фиксированный штраф (обычно 500—1000 руб.), повторные — проценты от суммы долга.

- Банк подаёт в суд после 3—6 месяцев просрочки — но может и раньше, если долг крупный.

- При систематических просрочках банк вправе потребовать досрочного возврата всей суммы — карта блокируется, долг становится срочным ко взысканию.

Что такое минимальный платёж по кредитной карте

Минимальный платёж — это обязательная сумма, которую держатель карты должен вносить каждый месяц до определённой даты (платёжной даты). Обычно она составляет 3—10% от суммы задолженности.

Как это работает: Допустим, вы потратили с карты 50 000 рублей. Банк устанавливает минимальный платёж в размере 5% от долга — 2 500 рублей. Эту сумму вы обязаны внести до определённого числа каждого месяца. Если вы вносите только минимальный платёж, остаток долга (47 500 руб.) продолжает «висеть», и на него начисляются проценты.

Зачем нужен минимальный платёж:

- Чтобы сохранить льготный период (грейс-период) — при условии, что вы погасите весь долг до его окончания.

- Чтобы банк не считал вас злостным неплательщиком.

- Чтобы карта оставалась активной (не блокировалась).

Важно: минимальный платёж — это НЕ погашение долга, а лишь поддержание «хорошей кредитной истории» в рамках договора. Если вы платите только минимальные платежи, долг будет уменьшаться крайне медленно из-за процентов.

Мнение эксперта: Многие клиенты искренне верят, что если они платят минимальный платёж, то у них нет просрочки. Это не так. Минимальный платёж — это всего лишь условие, при котором банк не применяет штрафные санкции. Но проценты по кредиту продолжают начисляться на остаток долга. В нашей практике был случай, когда клиент платил только минимальные платежи 2 года — изначальный долг 300 000 руб. сократился всего до 270 000 руб., хотя он выплатил банку более 200 000 руб. Проценты «съели» почти все платежи.

Написать Ивану

в Телеграмм

Что происходит при пропуске минимального платежа

Если вы не внесли минимальный платёж в указанную дату, последствия наступают быстро.

Первые дни (1—5 дней просрочки)

- Льготный период отключается. Если у вас был грейс-период (обычно до 100—120 дней без процентов), он аннулируется. Проценты начнут начисляться на всю сумму покупок с первого дня — задним числом.

- Начинают капать проценты на просроченный долг. По правилам, если ваша ставка по тарифу была ниже 36,5% годовых, то с третьего дня просрочки начисляются повышенные проценты — 36,5% годовых на сумму просроченного минимального платежа.

- Банк начинает уведомления. Вам придут push-уведомления, СМС или звонок с напоминанием о необходимости внести платёж.

5—30 дней просрочки

- Кредитная карта блокируется. Вы больше не сможете расплачиваться картой, снимать наличные или переводить деньги. Карта будет разблокирована только после полного погашения просроченной задолженности.

- Информация о просрочке попадает в БКИ. Банк обязан передать данные в бюро кредитных историй. Одна просрочка до 30 дней ещё не фатальна, но уже снижает кредитный рейтинг.

- Начисляется штраф за пропуск платежа. Размер зависит от условий договора и количества пропусков подряд (подробнее в следующем разделе).

30—90 дней просрочки

- Требование досрочного погашения. Банк вправе потребовать вернуть всю сумму кредита досрочно (ст. 14 Федерального закона № 353-ФЗ «О потребительском кредите»). Обычно банк направляет официальное уведомление с требованием погасить долг в полном объёме в течение 30 дней.

- Передача долга коллекторам (или внутренняя служба взыскания). Звонки становятся ежедневными, звонят не только вам, но и вашим родственникам (если их номера указаны как контактные).

- Просрочка фиксируется в БКИ как «длительная». Это серьёзно портит кредитную историю. Получить новый кредит или карту в ближайшие несколько лет будет сложно.

90+ дней просрочки

- Подготовка иска в суд. Банк передаёт дело юристам для подготовки искового заявления. Это занимает 1—3 месяца.

- Судебный приказ (упрощённый порядок). При сумме долга до 100 000 руб. банк может обратиться к мировому судье за судебным приказом. Это упрощённая процедура без вызова сторон. Должник узнаёт о долге, только когда приставы списывают деньги со счетов.

- Исполнительное производство. Если суд вынес решение в пользу банка, дело передаётся судебным приставам.

Мнение эксперта: Самое опасное — это судебный приказ. Многие должники игнорируют почту и не знают, что суд уже вынес решение. А тем временем приставы списывают деньги с зарплатной карты, арестовывают счета. Закон даёт всего 10 дней на возражение против судебного приказа. Если пропустите — приказ вступает в силу, и оспорить его будет крайне сложно. Мы всегда рекомендуем: если вы знаете, что банк готовится подать в суд, не ждите повестки — сами проверяйте сайт суда по своей фамилии.

Написать Ивану

в Телеграмм

Для того, чтобы знать свои права относительно внесения платежей по кредитам, смотрите наше видео.

Видео по теме

Штрафы и пени: как банки наказывают за просрочку

Система штрафов за пропуск минимального платежа устроена так, чтобы стимулировать должника как можно быстрее восстановить платёжную дисциплину.

Пример расчёта: У вас долг по карте 100 000 руб. Вы пропустили минимальный платёж в третий раз подряд. Штраф составит: 2% × 100 000 = 2 000 руб. + 590 руб. = 2 590 руб.

Пени за каждый день просрочки

Помимо штрафов за сам факт пропуска платежа, банк начисляет пени на сумму просроченной задолженности. Типичная ставка — 0,1% от суммы просрочки за каждый день.

Пример: Просрочен минимальный платёж в размере 5 000 руб. За каждый день просрочки будет начисляться 5 руб. (0,1% от 5 000 руб.). За месяц просрочки — 150 руб. Сумма небольшая, но если не платить несколько месяцев, пени накопятся.

Штрафные проценты (повышенная ставка)

Если ваша обычная ставка по карте была ниже 36,5% годовых, то с 3-го дня просрочки на сумму просроченного минимального платежа начинают начисляться проценты по ставке 36,5% годовых.

Проценты на остаток долга

Не забывайте про основной процент по кредиту. Если льготный период отключён (а при просрочке он отключается всегда), на остаток долга начисляются проценты по ставке, указанной в договоре. Обычно это 20—35% годовых.

Итоговая нагрузка при просрочке: обычные проценты + повышенные проценты на просрочку + штраф за пропуск платежа + пени за каждый день. Всё это увеличивает долг в геометрической прогрессии.

Через какое время банк подаёт в суд

Банки не спешат в суд. Судебный процесс — это затраты (госпошлина, юристы, время). Поэтому банк сначала пытается урегулировать вопрос мирно.

Виды судебных процедур

- Судебный приказ (до 100 000 руб.). Мировой судья выносит приказ без судебного заседания. Должник узнаёт об этом, когда приставы уже начали взыскание. У вас есть 10 дней на подачу возражений. Если подадите — приказ отменят, и банку придётся подавать обычный иск.

- Исковое производство (свыше 100 000 руб.). Дело рассматривает районный суд. Вас вызовут повесткой. Вы можете участвовать в заседании, представлять доказательства, просить о снижении неустойки по ст. 333 ГК РФ.

Ходатайство о снижении неустойки (штрафа) по ст. 333 ГК РФ

Мнение эксперта: Самый частый вопрос: «Могут ли посадить в тюрьму за долги по кредитной карте?». Нет, за обычные долги по карте не сажают. Это гражданско-правовые, а не уголовные отношения. Исключение — если вы брали кредит по подложным документам (ст. 159 УК РФ, мошенничество). Но это уже совсем другая история и другая сумма — от 2—3 млн руб. и с доказанным умыслом. Обычному заёмщику тюрьма за кредитку не грозит.

Написать Ивану

в Телеграмм

Что будет после суда: приставы и списание имущества

Если суд вынес решение в пользу банка (а в 95% случаев так и происходит, если должник не участвовал в процессе или не имел юриста), начинается исполнительное производство.

Что делают судебные приставы

- Возбуждают исполнительное производство. Должнику направляют постановление.

- Блокируют банковские счета. Арест накладывается на все счета, включая зарплатные и карточные. Списание происходит автоматически.

- Списывают деньги со счетов. Приставы могут списывать до 50% зарплаты ежемесячно (по закону — не более 50% от дохода, а по некоторым категориям долгов — до 70%).

- Арестовывают имущество. Если денег на счетах недостаточно, приставы описывают имущество: автомобиль, бытовую технику, электронику. Единственное жильё арестовать нельзя (ст. 446 ГПК РФ).

- Запрещают выезд за границу. При сумме долга от 10 000 руб. (постановлениям о взыскании) или от 30 000 руб. (по исполнительным документам).

Что НЕ могут забрать приставы (ст. 446 ГПК РФ)

- Единственное жильё (квартира, дом, комната).

- Земельный участок под единственным жильём.

- Предметы обычной домашней обстановки и обихода (мебель, бытовая техника — не люксовая).

- Деньги на общую сумму не более 25 000 руб.

- Продукты питания.

- Вещи, необходимые для профессиональной деятельности (ноутбук для работы и т.п.).

- Призы, награды.

Как избежать ареста имущества

Лучший способ — не доводить до приставов. Как только вы получили судебное решение, у вас есть время (обычно 5—10 дней) добровольно погасить долг. Если не можете — можно обратиться в суд с заявлением о рассрочке или отсрочке исполнения решения.

Если приставы уже начали взыскание, можно подать жалобу на действия пристава (вышестоящему приставу или в суд), если он нарушает ваши права (например, арестовал единственное жильё или списал более 50% дохода).

Пошаговая инструкция: что делать при просрочке по кредитной карте

Шаг 1. Немедленно свяжитесь с банком

Не прячьтесь. Игнорирование только ухудшает ситуацию. Позвоните в банк, объясните причину просрочки. Попросите:

- реструктуризацию долга (увеличение срока, снижение платежа);

- кредитные каникулы (отсрочка платежа на 1—6 месяцев);

- списание части штрафов за лояльность.

Срок: в первые 1—5 дней просрочки.

Шаг 2. Внесите хотя бы часть минимального платежа

Если не можете внести полностью — внесите любую сумму. Это покажет банку, что вы не отказываетесь от обязательств. Меньшая просрочка меньше вредит кредитной истории.

Шаг 3. Оцените свою долговую нагрузку

Составьте список всех кредитов и кредитных карт. Посчитайте общую сумму ежемесячных платежей. Если платежи превышают 50—60% вашего дохода — вы в зоне риска.

Признаки того, что пора задуматься о банкротстве:

- долг составляет 500 000 руб. и более;

- у вас 2 и более кредитора (несколько карт, кредитов, микрозаймов);

- доход не позволяет платить даже минимальные платежи;

- вы уже пропустили 3—4 платежа подряд.

Шаг 4. Оформите кредитные каникулы, если просрочка небольшая

С 2024 года кредитные каникулы доступны и по кредитным картам (в части минимального платежа). Вы имеете право на отсрочку до 6 месяцев, если ваш доход снизился на 30% и более.

Как оформить: подать заявление в банк или через МФЦ. Банк не вправе отказать, если вы соответствуете критериям.

Шаг 5. Если банк подал в суд — не игнорируйте повестку

Получили повестку — действуйте:

- Проверьте подлинность повестки на сайте суда (по фамилии и номеру дела). Если данные не найдены — возможно, это звонок коллекторов, выдающих себя за суд.

- Подготовьте письменные возражения. Укажите, почему вы не согласны с суммой иска (завышенные штрафы и пени, неправильный расчёт). Просите суд снизить неустойку по ст. 333 ГК РФ.

- Придите в суд. Если не явитесь без уважительной причины — суд рассмотрит дело в ваше отсутствие и почти гарантированно встанет на сторону банка.

Возражение на судебный приказ

Шаг 6. Если суд уже выигран — оформите рассрочку

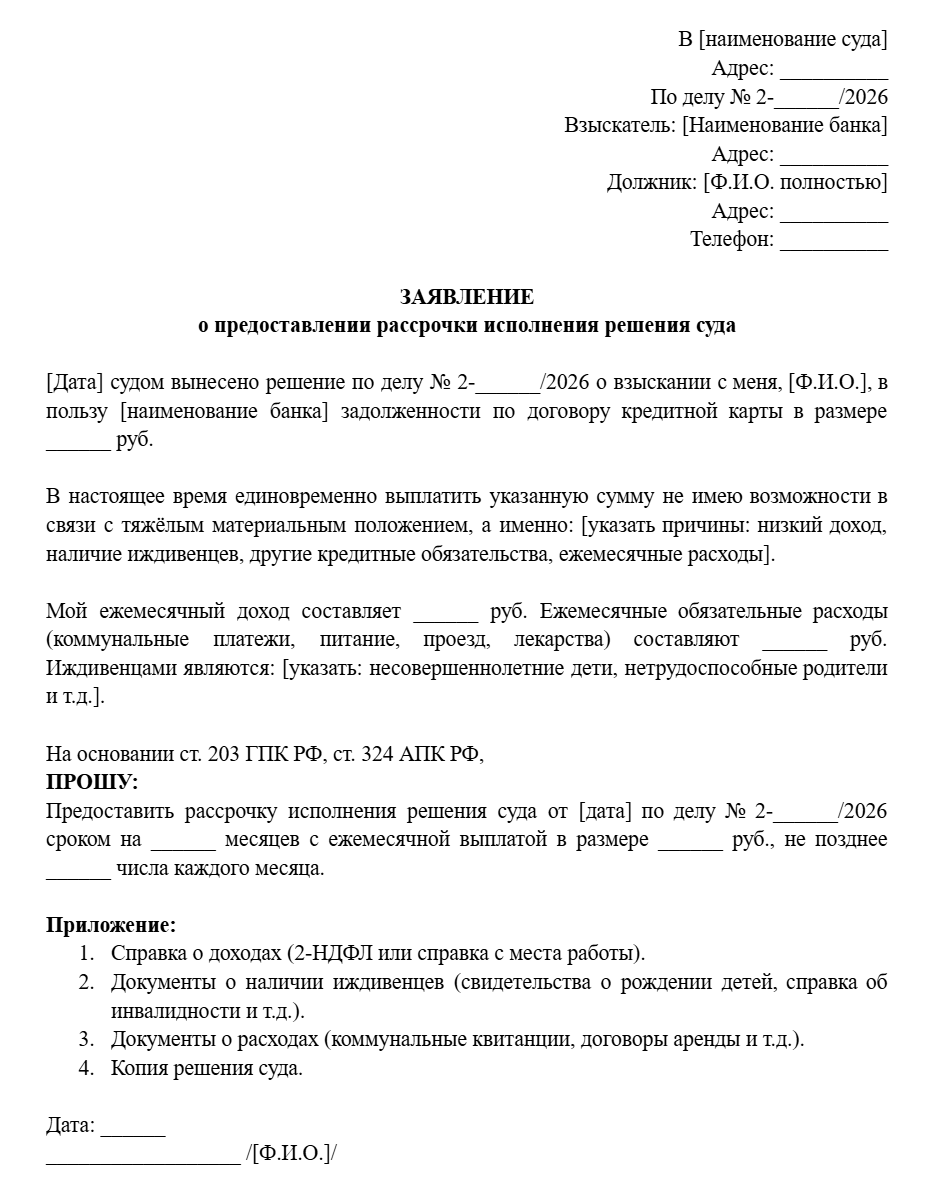

После вынесения решения обратитесь в суд с заявлением о предоставлении рассрочки исполнения решения (ст. 203 ГПК РФ, ст. 324 АПК РФ). Укажите тяжёлое материальное положение, иждивенцев, низкий доход. Суд может дать рассрочку на 6—12 месяцев.

Заявление о предоставлении рассрочки исполнения решения суда

Шаг 7. Рассмотрите банкротство как крайний вариант

Если общая сумма долгов (по всем картам и кредитам) превышает 500 000 руб., а дохода не хватает даже на минимальные платежи — банкротство может быть единственным выходом.

Переживаете, что не хватит средств на процедуру банкротства? Узнайте, можете ли вы избавиться от долгов бесплатно.

Важно: при банкротстве списываются все долги, включая штрафы и пени по кредитным картам. Но есть нюансы: если вы набрали кредиты в нескольких банках одновременно, скрыли это от кредиторов, суд может отказать в освобождении от долгов (ст. 213.28 ФЗ-127).

Рассказываем, как улучшить кредитную историю, в нашей статье: Как восстановить кредитную историю после банкротства: полный гайд 2026.

Нужна консультация по банкротству?

Важно знать: риски и ограничения

Когда суд не спишет долг по кредитной карте при банкротстве

Даже если вы пройдёте банкротство, суд может НЕ освободить вас от долгов в следующих случаях:

- Сокрытие имущества. Если вы не указали дачу, машину, гараж, второй счёт в банке — суд может отказать в освобождении от долгов (ст. 213.28 ФЗ-127).

- Одновременное получение кредитов без уведомления банков. Если вы в течение короткого времени (несколько недель или месяцев) набрали кредиты в 3—4 банках, не уведомив каждый банк о наличии других кредитов — суд может признать это недобросовестным поведением и не списать долги.

- Фиктивное или преднамеренное банкротство. Если суд докажет, что вы намеренно создали долги, чтобы списать их, — уголовная ответственность (ст. 196, 197 УК РФ).

- Долги, не подлежащие списанию. Алименты, возмещение вреда жизни и здоровью, субсидиарная ответственность, долги по налогам (если подано с опозданием) — не списываются.

Что НЕЛЬЗЯ делать при просрочке по кредитной карте

- Прятаться и менять номер телефона. Это не остановит банк, но ухудшит вашу позицию в суде.

- Пытаться вывести имущество. Дарение квартиры родственникам за месяц до подачи на банкротство — суд признает сделку недействительной.

- Игнорировать судебные повестки. Это гарантирует проигрыш и судебные расходы на вашу сторону.

- Брать новые микрозаймы, чтобы платить по старым. Это спираль, которая ведёт к банкротству.

Альтернативы банкротству при долгах по кредитной карте

- Рефинансирование. Взять новый кредит в другом банке под меньший процент, чтобы погасить старый. Актуально, если у вас хорошая кредитная история и нет просрочек.

- Реструктуризация в своём банке. Банк может увеличить срок кредита (например, с 2 до 5 лет), снизить ежемесячный платёж. Проценты вырастут, но платить станет легче.

- Переговоры об урегулировании. Банк может согласиться списать часть долга (обычно до 50—70% от суммы штрафов и пеней), если вы готовы погасить основной долг единовременно.

- Кредитные каникулы (отсрочка). При временных трудностях.

Рассказываем, как улучшить кредитную историю, в нашей статье: Как восстановить кредитную историю после банкротства: полный гайд 2026.

Нормативная база и судебная практика

Федеральный закон от 21.12.2013 № 353-ФЗ «О потребительском кредите (займе)»:

- Статья 5 — условия договора потребительского кредита (включая минимальный платёж).

- Статья 14 — последствия нарушения заёмщиком сроков возврата кредита (требование досрочного погашения).

Гражданский кодекс РФ (ГК РФ):

- Статья 333 — снижение неустойки при явной несоразмерности последствиям нарушения.

Гражданский процессуальный кодекс РФ (ГПК РФ):

- Статья 203 — рассрочка исполнения решения суда.

Федеральный закон от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)»:

- Статья 213.28 — освобождение от долгов и основания для отказа.

Федеральный закон от 02.10.2007 № 229-ФЗ «Об исполнительном производстве»:

- Статья 446 ГПК РФ (в части отсылки) — имущество, на которое не может быть обращено взыскание.

Комментарий эксперта

Мнение эксперта: По практике 2025—2026 годов суды стали намного строже относиться к держателям кредитных карт, которые набирают долги, а потом подают на банкротство. Если раньше можно было «просто не платить и забыть», то теперь суды изучают, когда и как вы брали кредиты. Если вы за 2 недели набрали 500 000 руб. по 5 картам — не надейтесь, что спишут. Суд может отказать в освобождении от долгов, и вы останетесь с ними навсегда. Мой совет: если понимаете, что не можете платить, не берите новые кредиты. Лучше сразу идти к юристу.

Написать Ивану

в Телеграмм

Часто задаваемые вопросы

Через сколько дней просрочки банк подаёт в суд?

Обычно через 3–6 месяцев систематической просрочки. Но может и раньше, если долг крупный (от 300 000 руб.).

Можно ли списать долг по кредитной карте через банкротство?

Да, если общая сумма долгов (по всем кредитам и картам) составляет от 500 000 руб. (обязательный порог). Но банкротство не подходит, если вы набрали кредиты недобросовестно (одновременно в нескольких банках, не уведомив их) — суд может отказать в списании.

Что такое судебный приказ и как его отменить?

Судебный приказ — упрощённое решение суда при сумме долга до 100 000 руб. Выносится без вызова сторон. Отменить можно: в течение 10 дней с момента получения копии приказа подать мировому судье возражения. Приказ будет отменён, и банку придётся подавать обычный иск.

Могут ли приставы арестовать квартиру за долг по кредитной карте?

Нет, если квартира — единственное жильё (ст. 446 ГПК РФ). Но могут арестовать дачу, автомобиль, дорогую бытовую технику, ювелирные украшения.

Когда стоит задуматься о банкротстве?

Когда общая сумма долгов (по всем картам и кредитам) превышает 500 000 руб., у вас 2 и более кредитора, вы уже пропустили 3–4 платежа подряд, и доход не позволяет платить даже минимальные платежи.