Если у вас несколько кредитов, микрозаймов и долгов перед коллекторами, каждый месяц вы отдаете половину зарплаты, а общая сумма долга только растет — вы не одиноки. С 2026 года в России начинает работать новый механизм: единый план реструктуризации всех долгов. Это альтернатива банкротству, которая позволяет объединить все обязательства в один платеж, согласовать его с кредиторами и законно списать остаток через 36 месяцев. Мы разобрали новый закон, сравнили с банкротством и подготовили пошаговую инструкцию.

- 4 ключевых факта о едином плане реструктуризации долгов в 2026 году

- Что такое единый план реструктуризации долгов и как он работает

- Как устроен механизм: три ключевых элемента

- Кому подходит единый план реструктуризации

- Кому не подходит

- Пошаговая инструкция: как оформить единый план реструктуризации

- Сравнение: единый план реструктуризации vs банкротство vs рефинансирование

- Плюсы и минусы единого плана реструктуризации

- Что будет с имуществом и последствия для должника

- Практический пример: должник с тремя кредитами и долгом МФО

- Риски и важные ограничения: когда план не сработает

- Правовое обоснование и нормативная база

- Часто задаваемые вопросы

4 ключевых факта о едином плане реструктуризации долгов в 2026 году

- Объединяет все долги — кредиты, займы МФО, долги коллекторам, ЖКХ, налоги (кроме алиментов и вреда жизни и здоровью).

- Единый организатор — МФЦ, банкротство или специальный управляющий (должник выбирает сам).

- Срок — 36 месяцев — фиксированный платеж, который рассчитывается от вашего официального дохода.

- Списание остатка — после выполнения плана оставшиеся долги аннулируются без банкротства.

Что такое единый план реструктуризации долгов и как он работает

Единый план реструктуризации долгов (ЕПРД) — это механизм, который позволяет должнику объединить все свои обязательства перед разными кредиторами в один график платежей. Должник платит фиксированную сумму ежемесячно в течение 36 месяцев, после чего непогашенный остаток долгов списывается.

Как устроен механизм: три ключевых элемента

1. Единый организатор

Должник выбирает, кто будет вести его план реструктуризации:

- Многофункциональный центр (МФЦ) — для долгов до 2 млн руб. и простых случаев;

- Финансовый управляющий (как при банкротстве) — для долгов свыше 2 млн руб. или если есть имущество.

2. Единый ежемесячный платеж

Платеж рассчитывается на основе вашего официального дохода. Формула:

Платеж = (Официальный доход) − (Прожиточный минимум × Количество иждивенцев) − (Обязательные расходы)

Обязательные расходы включают: оплата ЖКХ (по нормативам), налоги, алименты, расходы на лекарства (при наличии справки).

Пример расчета:

- Официальный доход — 50 000 руб.

- Прожиточный минимум (на себя) — 15 000 руб.

- Прожиточный минимум на ребенка — 13 000 руб.

- ЖКХ — 5 000 руб.

- Ежемесячный платеж по плану: 50 000 − 15 000 − 13 000 − 5 000 = 17 000 руб.

3. Списание остатка после 36 месяцев

Если вы исправно платили 36 месяцев, все оставшиеся долги аннулируются. Кредиторы не могут требовать доплаты, подавать иски или обращаться к коллекторам.

Мнение эксперта: Единый план — это не «прощение долгов», а дисциплинирующая процедура. Вы платите 36 месяцев строго по графику. Один пропуск платежа без уважительной причины — и план аннулируется, кредиторы возвращаются к вам с прежними требованиями плюс штрафы. Мы рекомендуем план только тем, кто уверен в стабильности дохода. Если доход нестабильный — лучше банкротство

Написать Ивану

в Телеграмм

Кому подходит единый план реструктуризации

- Работающие должники с несколькими кредитами. У вас есть официальная зарплата, но все деньги уходят на проценты и минимальные платежи. План снижает нагрузку до одного фиксированного платежа.

- Должники перед МФО и коллекторами. Микрозаймы с ежедневными процентами — самая токсичная задолженность. План останавливает начисление процентов с даты утверждения.

- Должники, кому банкротство невыгодно. Банкротство стоит 25 000—50 000 руб. (вознаграждение управляющего + публикации). План через МФЦ — бесплатно. Через управляющего — около 15 000 руб.

Кому не подходит

- Нет официального дохода. План рассчитывается от «белой» зарплаты. Без дохода — только банкротство.

- Долг менее 100 000 руб. План не имеет смысла, проще закрыть долг или ждать истечения срока исковой давности (3 года).

- Есть долги по алиментам или за вред жизни и здоровью. Эти долги не включаются в план.

- Идет процедура банкротства. Нельзя одновременно банкротиться и реструктуризироваться.

Пошаговая инструкция: как оформить единый план реструктуризации

Ниже — полный алгоритм. В среднем процедура занимает 2—4 месяца.

Шаг 1. Соберите полный список всех долгов

Составьте таблицу: кредитор, сумма основного долга, проценты и штрафы, реквизиты договора. Возьмите кредитные отчеты из БКИ (бесплатно — 2 раза в год через «Госуслуги»). Включите кредиты, микрозаймы, долги коллекторам, налоги, ЖКХ, долги по распискам (если есть подтверждение).

Срок: 3—7 дней.

Шаг 2. Получите справки о доходах

Основной документ — справка 2-НДФЛ за последние 6 месяцев. Если работаете неофициально — план через МФЦ недоступен. Можно использовать выписку из СФР (бывший ПФР) о пенсии или пособиях.

Срок: 1—3 дня.

Шаг 3. Рассчитайте прожиточный минимум по вашей семье

Прожиточный минимум зависит от региона.

Срок: 1 день (самостоятельный расчет).

Шаг 4. Выберите организатора и подайте заявление

Вариант А (бесплатно): МФЦ. Заявление через портал «Госуслуги» или лично. Приложите список долгов, справки о доходах, документы на иждивенцев. Рассмотрение — 30 дней.

Вариант Б (через управляющего): обратитесь в юрфирму или к арбитражному управляющему. Стоимость — 15 000—25 000 руб. Рассмотрение — 30 дней.

Срок: 30 дней.

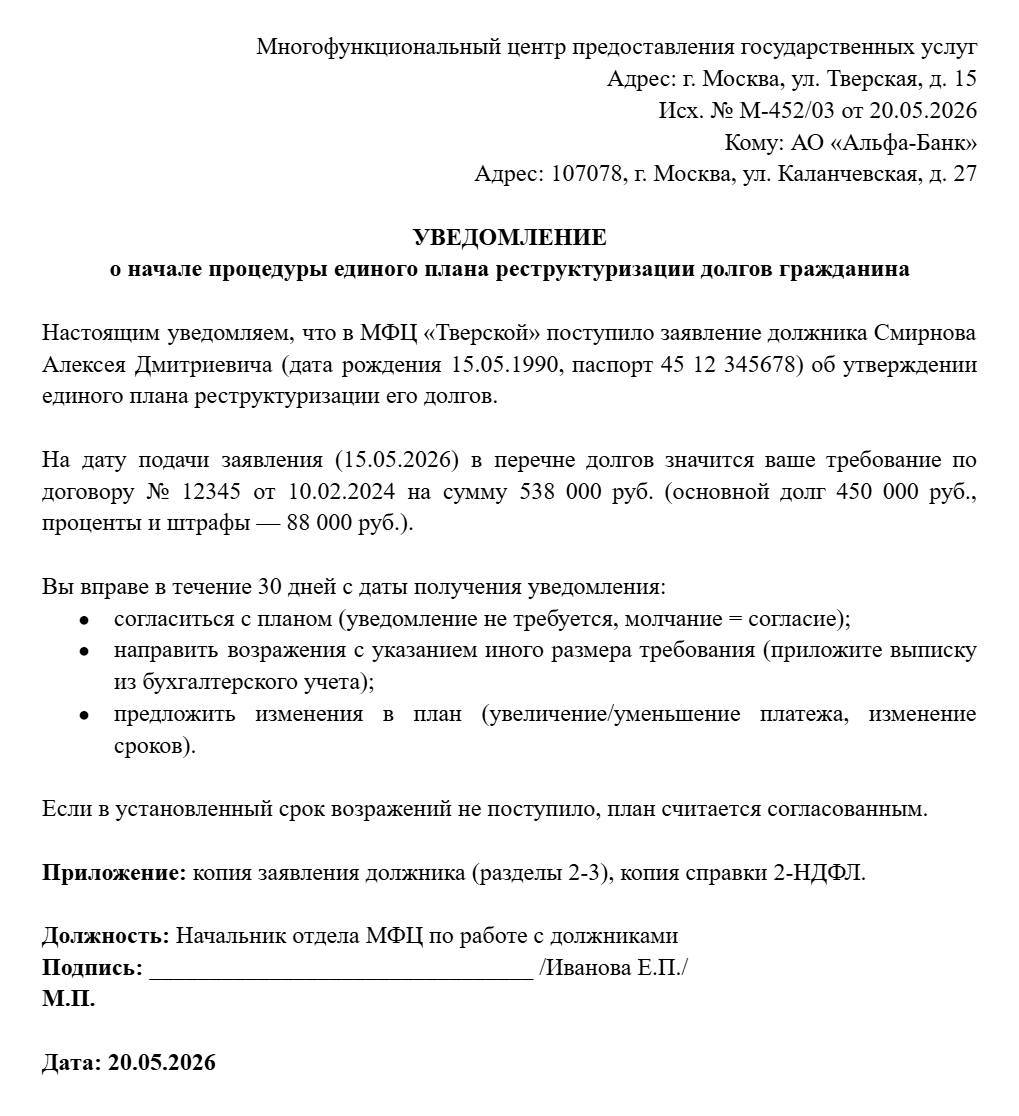

Шаг 5. Дождитесь уведомления кредиторов

Организатор уведомляет всех ваших кредиторов о запуске процедуры. С этого момента:

- кредиторы не могут начислять проценты, пени, штрафы;

- запрещены звонки коллекторов и банков;

- приостанавливается исполнительное производство у приставов.

Срок: 10—15 дней (на уведомление).

Уведомление кредиторов о запуске единого плана (форма от МФЦ)

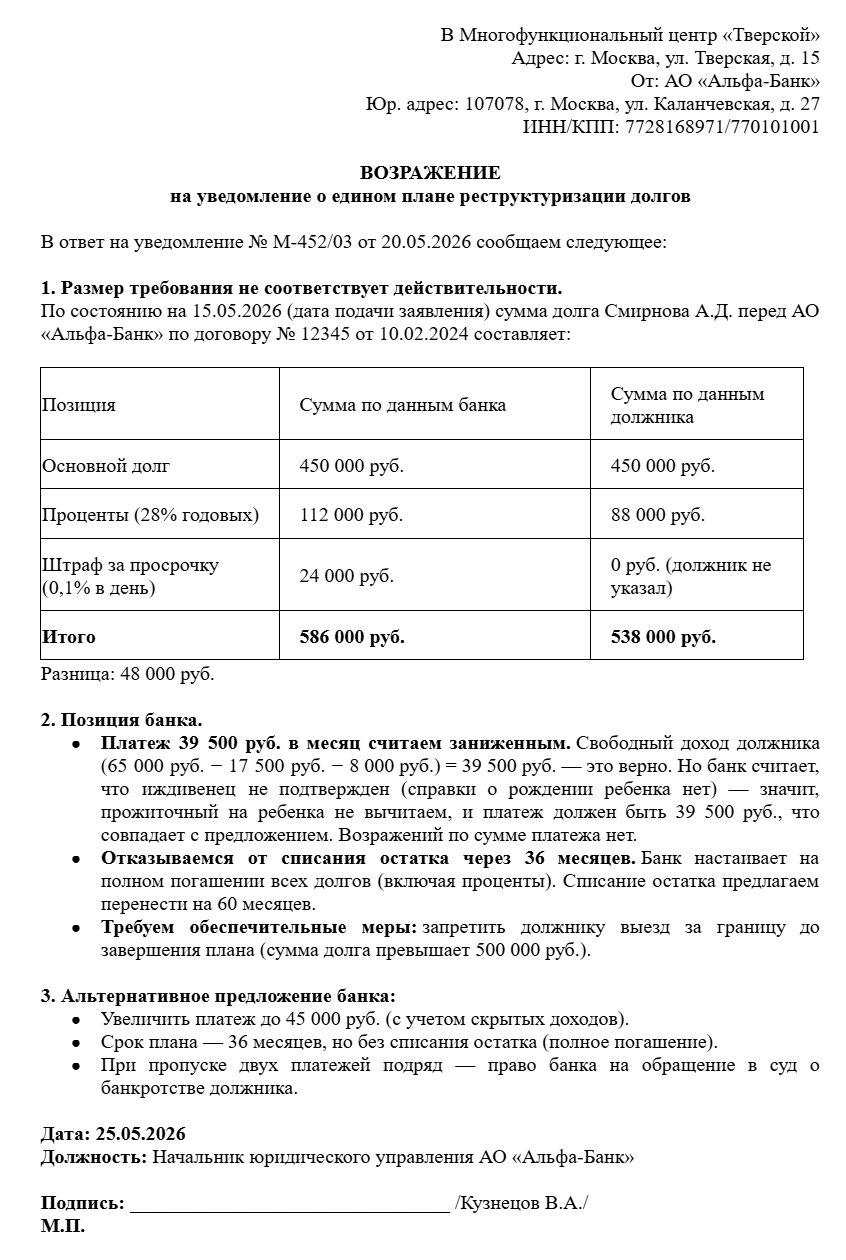

Шаг 6. Кредиторы согласовывают план (или вы в суде)

Кредиторы могут согласиться с планом, предложить изменения или отказать. Если хотя бы один кредитор (с долгом более 50% от общей суммы) возражает — план утверждает суд. Суд проверяет добросовестность должника и разумность платежа.

Срок: до 60 дней.

Возражение кредитора против единого плана

Шаг 7. Начинаете платить по графику 36 месяцев

Платите строго 1 раз в месяц фиксированную сумму. Способ — через «Госуслуги.Долги» или на спецсчет организатора. Если уволились или заболели — сообщите организатору. При уважительной причине можно сделать перерыв до 3 месяцев.

Срок: 36 месяцев.

Шаг 8. Получаете справку о списании остатка долгов

После 36 месяцев исправных платежей организатор выдает акт об исполнении плана. Все оставшиеся долги аннулируются. Кредиторы не могут предъявить их снова. Информация передается в БКИ — долги помечаются как «погашены реструктуризацией».

Срок: 10—14 дней после окончания 36 месяцев.

Важно: Реструктуризация — это не списание долгов, а работа с планом платежей. Важно заранее понять, есть ли у вас реальная возможность пройти процедуру. Всё самое важное по теме собрали в этом материале.

Сравнение: единый план реструктуризации vs банкротство vs рефинансирование

Критерий |

Единый план реструктуризации |

Банкротство (судебное) |

Рефинансирование (один кредит) |

Стоимость процедуры |

0—25 000 руб. |

25 000—50 000 руб. |

0 руб. (если банк берет комиссию) |

Срок процедуры |

36 месяцев (платежи) + 2—4 мес. (оформление) |

8—12 месяцев |

1—2 недели |

Списание долгов |

Да, остаток после 36 мес. |

Да, все долги |

Нет |

Остановка процентов |

Да, с даты подачи |

Да, с даты подачи |

Нет, проценты пересчитываются |

Продажа имущества |

Нет, вы сохраняете всё (кроме роскоши) |

Да, имущество продают (кроме единственного жилья) |

Нет |

Ограничения после процедуры |

3 года — нельзя брать новые кредиты без уведомления банков |

5 лет — указывать банкротство в заявках, 3 года — нельзя быть директором |

Нет |

Порог суммы долга |

От 100 000 руб. до 10 млн руб. |

От 500 000 руб. (можно меньше, но сложнее) |

Любая |

Подходит при отсутствии дохода |

Нет |

Да |

Нет |

Плюсы и минусы единого плана реструктуризации

Плюсы |

Минусы |

Сохраняете всё имущество (квартиру, машину, дачу) |

Требуется стабильный официальный доход 36 месяцев |

Дешевле банкротства (МФЦ — бесплатно) |

Долг не списывается сразу, а только через 3 года |

Останавливает звонки коллекторов и приставов |

Один пропуск платежа — и план аннулируется |

Кредитная история не «сгорает», а помечается «реструктуризация» |

Не все кредиторы обязаны соглашаться (суд может отказать) |

Можно включать долги по ЖКХ и налогам |

Алименты и долги за вред жизни не включаются |

Что будет с имуществом и последствия для должника

Что сохраняется при едином плате реструктуризации

В отличие от банкротства, где имущество продают, при едином плане реструктуризации вы сохраняете:

- Единственное жилье (квартиру или дом) — без ограничений по площади.

- Автомобиль — если он нужен для работы (такси, доставка, разъездной характер работы). Для обычного автомобиля — суд может обязать продать, если машина дороже 1 млн руб.

- Предметы обычной домашней обстановки — мебель, бытовая техника, посуда (за исключением антиквариата и драгоценностей).

- Деньги на счетах в пределах прожиточного минимума × 3 (около 45 000—50 000 руб.).

Какое имущество могут продать

- Второй автомобиль, мотоцикл, лодка, квадроцикл.

- Вторая квартира или дом (если есть).

- Земельный участок, не занятый единственным жильем.

- Дорогостоящая техника (профессиональное оборудование, ювелирные украшения, предметы роскоши).

Последствия для должника после выполнения плана

Вид ограничения |

Срок |

Запрет брать новые кредиты без уведомления банка о прохождении реструктуризации |

3 года |

Отметка в кредитной истории «Реструктуризация завершена» |

5 лет (хранится в БКИ) |

Нельзя повторно подать на единый план |

5 лет |

Нельзя быть директором ООО или АО (если долги были связаны с бизнесом) |

3 года |

Важно: Отметка о реструктуризации менее негативна для банков, чем банкротство. По данным ЦБ РФ на 2025 год, после реструктуризации кредит одобряют через 2—3 года в 40% случаев, после банкротства — менее 10%.

Практический пример: должник с тремя кредитами и долгом МФО

Ситуация:

Алексей, 35 лет, менеджер по продажам, официальная зарплата 65 000 руб. Имеет долги:

Кредитор |

Сумма основного долга |

Проценты / штрафы |

Ежемесячный платеж сейчас |

Банк «Альфа» (кредит наличными) |

450 000 руб. |

28% годовых |

15 000 руб. |

Тинькофф (кредитная карта) |

180 000 руб. |

32% годовых + штрафы |

9 000 руб. (мин. платеж) |

МФО «Займер» |

45 000 руб. |

0,8% в день (292% годовых) |

13 000 руб. (каждые 2 недели) |

Долг по ЖКХ |

35 000 руб. |

пени 0,1% в день |

7 000 руб. (накопился) |

ИТОГО |

710 000 руб. |

— |

44 000 руб./мес. |

Зарплата Алексея — 65 000 руб. Платежи по долгам — 44 000 руб. Остается 21 000 руб. на жизнь (продукты, проезд, лекарства). Платить по МФО каждые 2 недели невозможно — Алексей уже пропустил два платежа, сумма долга растет.

Действия:

- Алексей собрал выписки по всем долгам (через приложения банков и БКИ).

- Взял справку 2-НДФЛ за 6 месяцев.

- Рассчитал платеж: доход 65 000 руб. — 17 500 руб. (прожиточный минимум в его регионе) — 8 000 руб. (ЖКХ по нормативам) = 39 500 руб. в месяц.

- Подал заявление через МФЦ (долг менее 2 млн руб.). Кредиторы уведомлены.

- Суд утвердил план: 36 месяцев × 39 500 руб. = 1 422 000 руб. за весь срок.

- Общий долг Алексея на момент подачи (с учетом штрафов) — 890 000 руб. За 36 месяцев он выплатит 1 422 000 руб., то есть переплатит 532 000 руб. (из-за процентов, которые продолжали начисляться до даты подачи).

- Через 36 месяцев остаток (если бы он платил без плана — долг вырос бы до 1,8 млн руб.) аннулируется.

Результат:

- Алексей платит 39 500 руб. в месяц (вместо 44 000 руб. + постоянные штрафы).

- Звонки коллекторов прекратились.

- У него осталась его квартира (единственная) и автомобиль KIA Rio 2019 года (суду объяснил, что ездит к больному отцу в другой город — оставили).

- Через 36 месяцев остаток долгов (часть процентов, начисленных после подачи заявления) спишут.

- Кредитная история помечена как «реструктуризация». Алексей сможет взять ипотеку через 3 года.

Расходы на процедуру: 0 руб. (через МФЦ бесплатно).

В последнее время молодежь всё чаще попадает в долговую ловушку, и это становится проблемой для многих уже к 25 годам. Почему так происходит? Досмотрите видео до конца, чтобы понять, в чём настоящая причина.

Видео по теме

Риски и важные ограничения: когда план не сработает

Когда суд или МФЦ откажут в утверждении плана

- Нет официального дохода. Если вы безработный или работаете «в конверте» — только банкротство.

- Скрыли часть долгов или имущества. Организатор проверяет через БКИ, Росреестр, ГИБДД. Сокрытие — отказ и внесение в реестр недобросовестных должников.

- Проходили банкротство или реструктуризацию за последние 5 лет. Повторный вход запрещен.

- Долг алиментный или за вред жизни и здоровью. Эти долги не включаются в план.

Альтернативы, если единый план не подходит

- Банкротство через суд. Подходит, если нет дохода, есть имущество, которое готовы продать, или долг более 500 000 руб.

- Банкротство через МФЦ (упрощенное). Для пенсионеров и получателей пособий, долг 25 000—1 000 000 руб. Бесплатно, но имущества быть не должно.

- Реструктуризация через банк. Если долг только в одном банке — попросить кредитные каникулы или реструктуризацию. Минус — остальные кредиторы (МФО, коллекторы) не участвуют.

- Переговоры с коллекторами. Если долг продан коллекторам, можно договориться о скидке 50—70% от суммы. Минус — нет защиты от других кредиторов.

Правовое обоснование и нормативная база

Федеральный закон от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)»

- Статья 213.2 — соотношение реструктуризации и банкротства.

4. Гражданский кодекс РФ

- Статья 450 — изменение договора по соглашению сторон (основа для реструктуризации).

- Статья 309 — обязательства должны исполняться надлежащим образом.

Мнение эксперта: Главная проблема, с которой сталкиваются должники — неполный список кредиторов. Найдите все бумажные договоры, запросите выписку у приставов (есть ли исполнительные производства). Пропустили одного кредитора — он не связан планом и продолжит взыскание отдельно.

Написать Ивану

в Телеграмм

Нужна консультация по банкротству?

Часто задаваемые вопросы

Что будет, если я пропущу платеж по плану?

Если пропуск без уважительной причины — план аннулируется. Кредиторы возвращаются к вам с исходными требованиями плюс начисленные за время плана штрафы и проценты. Если пропуск по уважительной причине (больничный, увольнение, потеря кормильца) — можно взять перерыв до 3 месяцев. Перерыв прибавляется к сроку плана.

Включаются ли в план долги по кредитным картам?

Да, включаются. Кредитная карта считается кредитным договором. Банк обязан предъявить сумму основного долга и процентов на дату подачи заявления. После утверждения плана карту заблокируют, но штрафы за использование карты после подачи заявления не начисляются.

Могут ли приставы списывать деньги со счетов во время плана?

Нет. С даты подачи заявления о едином плане исполнительное производство приостанавливается (ст. 12 Порядка № 1567). Приставы не могут списывать деньги, арестовывать счета или имущество. Если списание уже настроено автоматически — обратитесь к приставу с копией заявления о запуске плана.

Астамур Давидович Бжания —практикующий юрист юридического центра «Фаворит». Более 5 лет сопровождает клиентов на всех этапах гражданских и арбитражных споров: от консультаций до представительства в суде. В настоящее время успешно представляет интересы более 100 клиентов компании.