Если вы признаны банкротом, а ваша квартира находится в ипотеке и является единственным жильём, закон в 2026 году даёт несколько реальных способов сохранить её. Главная проблема: ипотечная квартира — это залог, а залоговое имущество по общему правилу подлежит продаже на торгах. Однако в законодательстве о банкротстве есть важные изменения, которые позволяют защитить жильё. Из этой статьи вы узнаете о трёх работающих механизмах сохранения квартиры: выкуп через родственников на торгах, замещение залога (погашение долга третьим лицом) и мировое соглашение с банком.

- Ключевые данные статьи

- Почему ипотечная квартира в зоне риска при банкротстве

- Какие изменения в законе произошли в 2024-2026 году

- Способ 1: Выкуп ипотечной квартиры через родственников на торгах

- Как работает механизм для способа №1

- Способ 2: Замещение залога — погашение ипотечного долга третьим лицом

- Пошаговая инструкция для способа №2

- Способ 3: Мировое соглашение с банком

- Пошаговая инструкция для способа №3

- Сравнительная таблица: какой способ выбрать

- Новые правила 2026: возврат части средств после торгов

- Что нельзя делать: риски и подводные камни

- Нормативная база

- Часто задаваемые вопросы

Ключевые данные статьи

- Единственное ипотечное жильё не изымают автоматически.

- Третье лицо (родственник) может погасить ипотечный долг, после чего квартира перестаёт быть залогом.

- При продаже ипотечного жилья должнику возвращают до 10% от выручки.

- Должник может заключить отдельное мировое соглашение с банком, чтобы продолжить платить ипотеку и исключить квартиру из конкурсной массы.

Почему ипотечная квартира в зоне риска при банкротстве

При банкротстве физического лица всё имущество должника, включая квартиру, подлежит включению в конкурсную массу для последующей продажи и расчётов с кредиторами. Однако есть важное исключение — единственное жильё. Статья 446 Гражданского процессуального кодекса РФ защищает единственное пригодное для проживания жильё должника и его семьи от взыскания.

Но есть нюанс: если единственное жильё находится в ипотеке (то есть является залогом банка), исполнительский иммунитет не действует. Банк-залогодержатель имеет право обратить взыскание на заложенное имущество.

Важно: Ипотечная квартира — это единственное жильё, но из-за залога она не защищена иммунитетом. Банк вправе инициировать её продажу на торгах, чтобы погасить ваш долг. Однако в законодательстве есть механизмы, позволяющие сохранить такое жильё, если у вас есть реальная возможность продолжать платить.

Один из главных страхов должников — потеря жилья. Однако ипотечную квартиру можно сохранить даже в ходе процедуры, если действовать правильно. Все законные стратегии — в специальном видеоматериале.

Видео по теме

Какие изменения в законе произошли в 2024-2026 году

В 2024-2026 годах принят ряд законов, которые кардинально изменили ситуацию с ипотечным жильём при банкротстве.

Основные нормативные акты:

| Закон | Суть |

| Федеральный закон № 298-ФЗ от 08.08.2024 | Ввёл механизм замещения залога (погашение долга третьим лицом) и отдельное мировое соглашение с банком |

| Федеральный закон № 62-ФЗ от 23.03.2026 | Установил порядок распределения средств от продажи ипотечного жилья: 80% банку, 10% должнику, 10% кредиторам 1-2 очереди |

Что изменилось для должника:

- Появилась возможность сохранить квартиру через погашение долга третьим лицом (замещение залога) — родственники могут выкупить долг и перевести его в беспроцентный заём.

- Появилась возможность заключить отдельное мировое соглашение с банком — можно продолжать платить ипотеку, а квартиру исключить из конкурсной массы.

- При продаже ипотечного жилья должнику возвращают часть средств — до 10% от выручки (но не более суммы первоначального взноса и произведённых выплат).

Способ 1: Выкуп ипотечной квартиры через родственников на торгах

Если квартиру всё же выставили на торги, её можно выкупить. Но напрямую — нельзя. Торговые площадки по требованию банков запрещают участвовать в торгах бывшим собственникам.

Как работает механизм для способа №1

Шаг 1. Квартира выставляется на торги

После того как суд признал вас банкротом, ипотечная квартира включается в конкурсную массу и выставляется на электронные торги. Информация о торгах публикуется в Едином федеральном реестре сведений о банкротстве (ЕФРСБ).

Шаг 2. Привлекается посредник (родственник или доверенное лицо)

Бывший собственник не может участвовать в торгах, поэтому привлекается третье лицо — родственник, друг или профессиональный посредник. Он регистрируется на торговой площадке от своего имени и делает ставки.

Шаг 3. Посредник выигрывает торги и приобретает квартиру

После победы на аукционе квартиру оформляют на посредника. Затем он переоформляет её на вас (или вы договариваетесь о том, что она остаётся у родственника).

Шаг 4. Расходы на выкуп

К стоимости квартиры на торгах добавляются:

- Задаток (обычно 5-10% от начальной цены)

- Вознаграждение посредника

- Расходы на оформление сделки

Мнение эксперта: Выкуп через родственников — это рабочий, но рискованный способ. Мой совет: если используете этот способ, оформляйте все документв письменно — договор займа, залог, доверенность. И лучше, если посредник — это человек, которому вы доверяете безоговорочно.

Написать Ивану

в Телеграмм

Жилищные споры требуют точного анализа документов и правового статуса жилья. Ошибки на этапе подготовки могут привести к проигрышу или затягиванию процесса. В нашей статье вы узнаете, как найти подходящего юриста по жилищному праву.

Способ 2: Замещение залога — погашение ипотечного долга третьим лицом

Это один из самых эффективных способов сохранить квартиру, введённый Федеральным законом № 298-ФЗ от 08.08.2024.

Как работает механизм

Третье лицо (родственник, друг, работодатель) с вашего согласия погашает полностью или частично требование банка, обеспеченное залогом единственного жилья. После этого:

- Обязательство перед банком прекращается

- Квартира перестаёт быть залогом и приобретает исполнительский иммунитет (защиту от взыскания)

- У вас возникает обязательство перед третьим лицом — беспроцентный заём

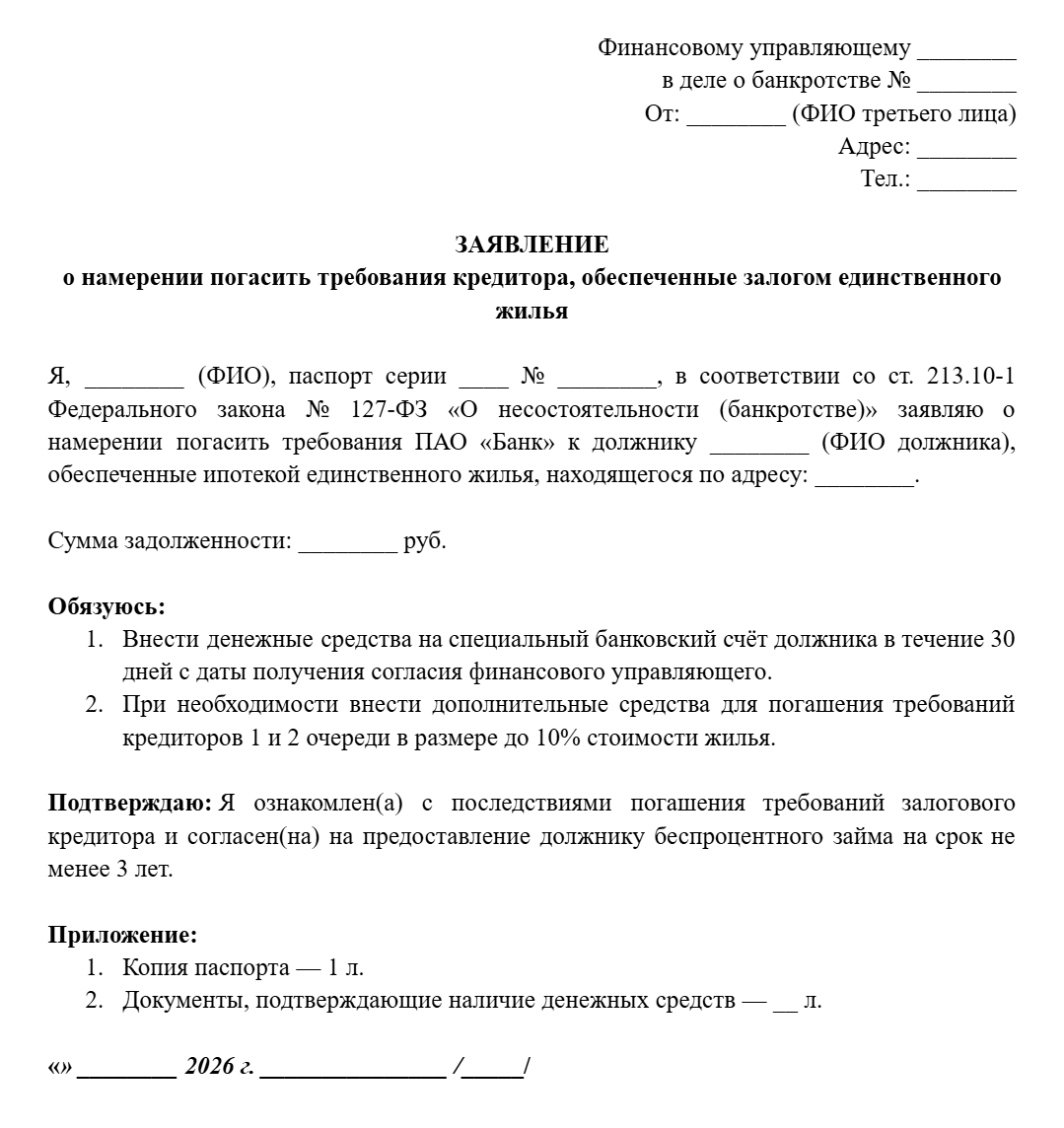

Заявление третьего лица о погашении ипотечного долга

Пошаговая инструкция для способа №2

Шаг 1. Найдите третье лицо, готовое погасить долг

Это может быть родственник, друг или работодатель. Важно, чтобы у него были средства на погашение ипотечного долга.

Шаг 2. Получите согласие финансового управляющего

Третье лицо подаёт заявление финансовому управляющему о намерении погасить требование банка. Управляющий проверяет, что иного имущества должника достаточно для погашения требований кредиторов 1 и 2 очереди (алименты, вред здоровью).

Шаг 3. Внесите средства на специальный счёт

Третье лицо перечисляет деньги на специальный банковский счёт должника. Если иного имущества не хватает для кредиторов 1 и 2 очереди, третье лицо обязано внести дополнительно не более 10% стоимости жилья для погашения их требований.

Шаг 4. Банк получает деньги, обязательство прекращается

После поступления денег банку требования банка считаются погашенными. Квартира исключается из конкурсной массы и приобретает иммунитет.

Шаг 5. Оформите договор займа с третьим лицом

Заключите договор беспроцентного займа на сумму, которую третье лицо за вас уплатило. Возврат — не ранее чем через 3 года после завершения банкротства.

Мнение эксперта: Этот способ — настоящий прорыв в законодательстве. Раньше, если родственник хотел спасти квартиру, он должен был выкупать её на торгах с рисками и лишними расходами. Теперь он может просто погасить долг перед банком, и квартира остаётся у должника. Единственный минус: деньги, которые заплатил родственник, становятся вашим долгом перед ним. Но его можно возвращать без процентов в течение 3 лет после банкротства. Это очень щадящие условия.

Написать Ивану

в Телеграмм

Способ 3: Мировое соглашение с банком

Должник и банк договариваются об условиях погашения ипотечного долга. Договорённость оформляется в виде плана реструктуризации, который включают в отдельное (локальное) мировое соглашение.

Ключевые особенности:

- Согласие других кредиторов не требуется

- Квартира исключается из конкурсной массы

- После утверждения соглашения квартиру нельзя продать за долги

Условия для заключения мирового соглашения

Суд утвердит мировое соглашение только при соблюдении следующих условий:

- Квартира — единственное жильё должника и его семьи

- Нет требований кредиторов 1 и 2 очереди (алименты, вред здоровью) или они будут удовлетворены за счёт иных средств

- Должник имеет реальный доход для погашения ипотеки, либо третье лицо гарантирует платежи

- Представлен экономически обоснованный план реструктуризации

Пошаговая инструкция для способа №3

Шаг 1. Разработайте план погашения ипотеки

План должен включать:

- Все оставшиеся платежи по ипотеке (основной долг, проценты)

- График погашения

- Ранее неуплаченные задолженности (пени, штрафы)

Шаг 2. Направьте соглашение банку и финансовому управляющему

Даже если банк откажется, суд может утвердить план, если вы докажете его экономическую целесообразность для банка.

Шаг 3. Представьте документы на утверждение суду

Суд проверяет:

- Реальность ваших доходов

- Обоснованность плана

- Отсутствие нарушений прав других кредиторов

Шаг 4. После утверждения — исполняйте условия

Пока вы исполняете мировое соглашение:

- Требования банка исключаются из реестра

- Банк теряет право влиять на процедуру банкротства

- Квартира не подлежит продаже

Шаг 5. При нарушении условий — последствия

Если вы нарушили мировое соглашение:

- Требование банка восстанавливается в реестре (если дело о банкротстве не завершено)

- Банк может обратить взыскание на квартиру во внесудебном порядке

Сравнительная таблица: какой способ выбрать

| Критерий | Выкуп через родственников | Замещение залога (погашение долга) | Мировое соглашение с банком |

| Финансовые затраты | Высокие (выкуп + расходы на торги + вознаграждение) | Средние (сумма долга перед банком) | Нулевые (продолжаете платить ипотеку) |

| Риски | Высокие (мошенничество, проигрыш на торгах) | Низкие (юридически чистый механизм) | Средние (банк может отказаться, нужно доказывать доходы) |

| Когда применять | Если другие способы не подошли, квартира уже на торгах | Если есть родственник/друг с деньгами, готовый помочь | Если есть стабильный доход, позволяющий платить ипотеку |

Новые правила 2026: возврат части средств после торгов

Если выкупить квартиру не удалось и её продали на торгах, с 2026 года действуют новые правила распределения выручки.

Схема распределения средств от продажи ипотечного жилья:

| Кому направляются средства | Размер |

| Расходы на сохранение имущества и проведение торгов | Вне очереди (полностью) |

| Банку-залогодержателю (погашение ипотечного долга) | 80% (но не более суммы обязательств) |

| Должнику (возврат первоначального взноса и выплат) | 10% (но не более суммы первоначального взноса) |

| Кредиторам 1 и 2 очереди (алименты, вред здоровью) | 10% (если не хватает иного имущества) |

| Остаток — должнику | Оставшиеся средства |

Пример из практики: Квартира куплена в ипотеку за 3 000 000 ₽. Первоначальный взнос — 600 000 ₽. Должник выплатил ещё 400 000 ₽ (всего вложил 1 000 000 ₽). При банкротстве квартиру продали на торгах за 3 500 000 ₽.

- Расходы на торги: 100 000 ₽

- Остаток: 3 400 000 ₽

- Банку (80%): 2 720 000 ₽ (погашен долг)

- Должнику (10%): 340 000 ₽ (что меньше 1 000 000 ₽ вложенных, но это возврат части)

- Кредиторам 1-2 очереди (10%): 340 000 ₽

Таким образом, даже при продаже квартиры должник получает обратно часть средств, которые вложил в жильё.

Что нельзя делать: риски и подводные камни

Не пытайтесь скрыть квартиру или переписать её на родственников

Одна из самых частых ошибок — попытка «спасти» квартиру путём дарения или продажи родственникам перед банкротством. Финансовый управляющий имеет право оспаривать сделки, совершённые за 3 года до банкротства. Если дарение признают недействительным, квартиру вернут в конкурсную массу, а вас могут не освободить от оставшихся долгов (признав недобросовестным должником).

Не рассчитывайте на автоматическое списание ипотечного долга

Ипотечный долг при банкротстве не списывается автоматически. Если квартиру продали, долг банку погашается из выручки. Если выручки не хватило, остаток долга может быть списан, но только если нет иного имущества.

Учитывайте интересы супруга

Если квартира приобретена в браке, она является совместной собственностью супругов. Доля супруга в таком имуществе не подлежит включению в конкурсную массу, но залоговый кредитор (банк) имеет приоритет перед бывшим супругом.

Нормативная база

- Статья 446 Гражданского процессуального кодекса РФ — главная норма, защищающая единственное жильё от взыскания. Однако из этого правила есть прямое исключение: если жильё находится в ипотеке (является предметом залога), на него может быть обращено взыскание.

- Статья 213.25 Федерального закона № 127-ФЗ «О несостоятельности (банкротстве)» — определяет, что всё имущество должника (включая залоговое) составляет конкурсную массу и подлежит реализации, за исключением имущества, защищённого ст. 446 ГПК РФ. Но для ипотечной квартиры иммунитет не работает.

- Постановление Конституционного Суда РФ от 26.04.2021 № 15-П — установило, что иммунитет единственного жилья не является абсолютным. Если жильё явно превышает разумные потребности должника (роскошное), суд может обратить на него взыскание с одновременным предоставлением более скромного жилья.

Сохранение ипотечной квартиры при банкротстве в 2026 году — это реально, но требует активных действий и правильного выбора стратегии.

Что важно запомнить:

- Не пытайтесь скрыть квартиру или переписать её на родственников — это незаконно и приведёт к отказу в списании долгов

- Чем раньше вы начнёте действовать, тем больше шансов сохранить жильё

- Для замещения залога и мирового соглашения может потребоваться помощь юриста — не стесняйтесь обращаться за консультацией

Есть вопрос? Оставьте свои данные, и мы перезвоним!

Часто задаваемые вопросы

Могут ли продать единственную ипотечную квартиру при банкротстве?

Да, могут, если вы не используете один из законных способов сохранения (замещение залога или мировое соглашение). Но с 2026 года даже при продаже вам вернут 10% от выручки.

Можно ли заключить мировое соглашение с банком, если уже идёт банкротство?

Да, вы разрабатываете план погашения ипотечного долга, согласовываете с банком, и суд утверждает отдельное мировое соглашение. После этого квартира исключается из конкурсной массы, а вы продолжаете платить ипотеку по новому графику.

Астамур Давидович Бжания —практикующий юрист юридического центра «Фаворит». Более 5 лет сопровождает клиентов на всех этапах гражданских и арбитражных споров: от консультаций до представительства в суде. В настоящее время успешно представляет интересы более 100 клиентов компании.