Вы прошли через процедуру банкротства, получили определение суда о списании долгов, выдохнули с облегчением — и тут снова звонок. Микрофинансовая организация требует оплатить старый микрозаем, угрожает судом и коллекторами. Знакомая ситуация? К сожалению, это происходит часто. МФО могут продолжать взыскание по списанным долгам по разным причинам: от технических сбоев в базах данных до прямого игнорирования закона. Но у вас есть законные способы остановить это давление раз и навсегда. Мы разобрали практику 2026 года и подготовили инструкцию, как защитить себя после списания долгов.

- 4 ключевых факта о взыскании списанных долгов в 2026 году

- Почему МФО продолжают звонить после банкротства

- Пример из практики: как одна жалоба остановила МФО

- Памятка: какие долги списываются, а какие нет

- Пошаговая инструкция: как остановить взыскание списанного долга

- Сравнение: куда жаловаться на МФО

- Риски и важные ограничения: что нужно знать должнику

- Правовое обоснование и нормативная база

- Часто задаваемые вопросы

4 ключевых факта о взыскании списанных долгов в 2026 году

- Микрозаймы успешно списываются через банкротство — это законно и подтверждено судебной практикой.

- МФО не вправе требовать списанный долг — завершение процедуры банкротства освобождает от дальнейшего исполнения требований кредиторов.

- За незаконное взыскание грозят штрафы до 2 млн рублей — по ст. 14.57 КоАП РФ.

- Остановить давление можно одной жалобой — в ЦБ, ФССП или прокуратуру.

Почему МФО продолжают звонить после банкротства

Разберем основные причины, по которым микрофинансовые организации продолжают требовать деньги после того, как долги законно списаны.

Причина №1: Технические причины

Самые частые, но наименее злонамеренные причины:

- Несвоевременное обновление баз данных

- Переуступка долга (цессия)

- Автоматические обзвоны

Что делать: В таких случаях достаточно одного звонка с сообщением о банкротстве. МФО проверит информацию и прекратит звонки.

Причина №2: Долг не был включен в реестр требований

Если вы не указали какой-то микрозаем в списке кредиторов при подаче на банкротство, формально он не был «предъявлен» в процедуре. Некоторые МФО пользуются этой лазейкой.

Важно: Даже незаявленные требования подлежат списанию по итогам банкротства, если они не относятся к исключениям (алименты, вред жизни и здоровью). Суд освобождает от всех обязательств, независимо от того, были ли они заявлены в процедуру.

Причина №3: МФО надеется на вашу юридическую неграмотность

Самая неприятная причина. Некоторые МФО сознательно продолжают взыскание, рассчитывая, что должник:

- Не знает своих прав.

- Не имеет документов, подтверждающих банкротство.

- Испугается угроз и согласится платить.

Что делать: Не поддавайтесь. Спокойно объясните ситуацию и действуйте по инструкции ниже.

Причина №4: Ошибка в данных о завершении процедуры

Бывает, что суд вынес определение о завершении банкротства, но информация еще не опубликована в ЕФРСБ или не передана в бюро кредитных историй.

Что делать: Имейте при себе копию определения суда — это главный документ, подтверждающий списание долгов.

Мнение эксперта: На практике МФО редко идут на принцип, когда видят определение суда. Обычно достаточно одного звонка с сообщением о банкротстве. Но если организация продолжает давить — не молчите. Жалоба в Центробанк или ФССП решает вопрос в 99% случаев. Штрафы для МФО серьезные, и они это знают.

Написать Ивану

в Телеграмм

Важно: Вокруг последствий банкротства так много мифов и страшилок. В статье «Последствия банкротства физических лиц в 2026: плюсы и минусы» разбираемся, каковы реальные плюсы и минусы банкротства физических лиц.

Пример из практики: как одна жалоба остановила МФО

Ситуация:

Ирина, жительница Подмосковья, в 2025 году прошла процедуру банкротства. Все долги, включая три микрозайма в разных МФО на общую сумму 180 000 рублей, были списаны. Суд вынес определение о завершении процедуры и освобождении от обязательств.

Однако через месяц после получения определения Ирине начали звонить из МФО «Быстроденьги» с требованием оплатить старый заем. Девушка объясняла, что прошла банкротство, но операторы говорили: «У нас нет такой информации, платите, иначе подадим в суд и приставы арестуют счета». Звонки были ежедневными, по 2-3 раза в день.

Что сделала Ирина:

- Не паниковала. Понимала, что закон на ее стороне.

- Записала разговор. Предупредила: «Разговор записываю».

- Сообщила данные о банкротстве: «В отношении меня завершена процедура банкротства по делу № А41-12345/2025. Долг списан. Все требования направляйте в Арбитражный суд Московской области».

- Обратилась к юристу. Юрист помог составить жалобу в Центробанк и ФССП.

- Подала жалобы. Через интернет-приемную ЦБ РФ и сайт ФССП.

Результат:

- Через 2 недели после подачи жалобы звонки прекратились полностью.

- МФО прислала письменные извинения и подтверждение, что долг списан.

- Управление ФССП вынесло предостережение МФО о недопустимости нарушений закона № 230-ФЗ.

Вывод: Системные действия (фиксация нарушений + жалоба в надзорные органы) работают. МФО быстро «вспоминают» о законе, когда им грозит штраф.

Памятка: какие долги списываются, а какие нет

Чтобы понимать свои права, важно знать, какие обязательства прекращаются при банкротстве, а какие остаются.

Долги, которые списываются при банкротстве

Согласно закону о банкротстве и сложившейся практике, через процедуру списываются:

- Потребительские кредиты банков

- Задолженность по кредитным картам

- Долги по распискам перед знакомыми

- Задолженность по налогам и взносам

- Долги по ЖКХ и коммунальным услугам

- Штрафы и пени

Долги, которые НЕ списываются

Есть категории долгов, от которых банкротство не освобождает:

- Алименты

- Вред жизни и здоровью

- Текущие платежи (налоги, коммуналка после даты подачи заявления)

- Взыскание морального вреда

- Задолженность по зарплате и выходным пособиям

Пошаговая инструкция: как остановить взыскание списанного долга

Ниже — полный алгоритм действий, если МФО продолжает требовать деньги после банкротства.

Шаг 1. Подтвердите факт завершения банкротства

Убедитесь, что у вас есть официальные документы, подтверждающие списание долгов.

Какие документы нужны:

- Определение арбитражного суда о завершении процедуры банкротства.

- Определение об освобождении от обязательств (обычно выносится вместе с завершением).

Где взять: В арбитражном суде, который рассматривал ваше дело (через КАД.Арбитр или лично в канцелярии).

Срок: 1-2 дня на получение копии.

Шаг 2. Сообщите МФО о банкротстве

При первом же звонке или письме:

Образец фразы:

«В отношении меня [дата] завершена процедура банкротства по делу № [номер дела] в Арбитражном суде [регион]. Долг перед вами списан в полном объеме. Все требования направляйте в суд. Повторные звонки буду расценивать как нарушение закона № 230-ФЗ и обращусь в ФССП и Центробанк».

Как зафиксировать разговор:

- Включите диктофон на телефоне.

- Предупредите собеседника: «Разговор записываю» (это законно).

- Запишите дату, время, имя сотрудника.

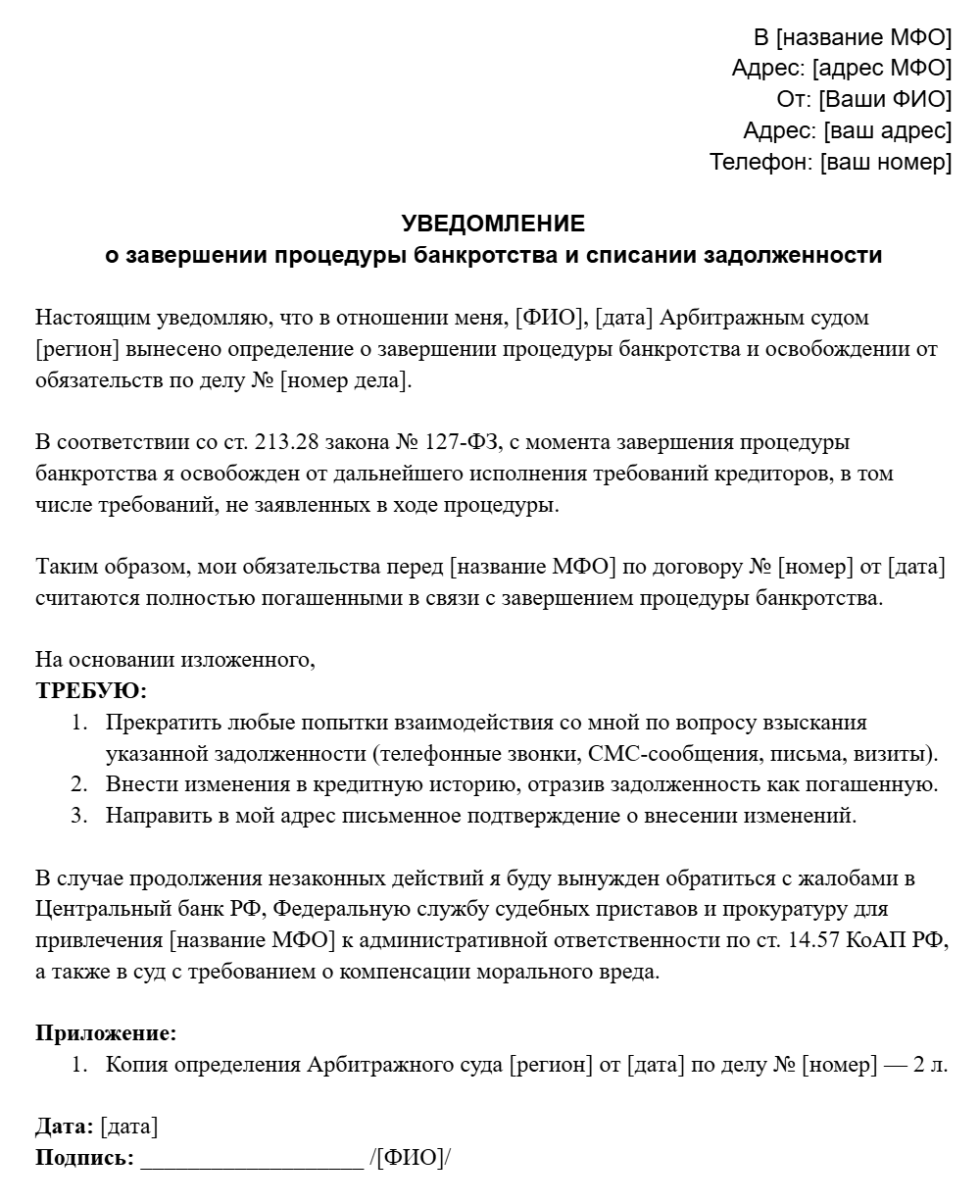

Уведомление МФО о завершении банкротства (письменное)

Шаг 3. Отправьте письменное уведомление (по желанию)

Если звонки продолжаются, отправьте официальное уведомление заказным письмом с уведомлением.

Что указать в уведомлении:

- Ваши ФИО, адрес, номер дела о банкротстве.

- Информацию о том, что долг списан.

- Требование прекратить любые попытки взыскания.

- Предупреждение о жалобах в ЦБ и ФССП.

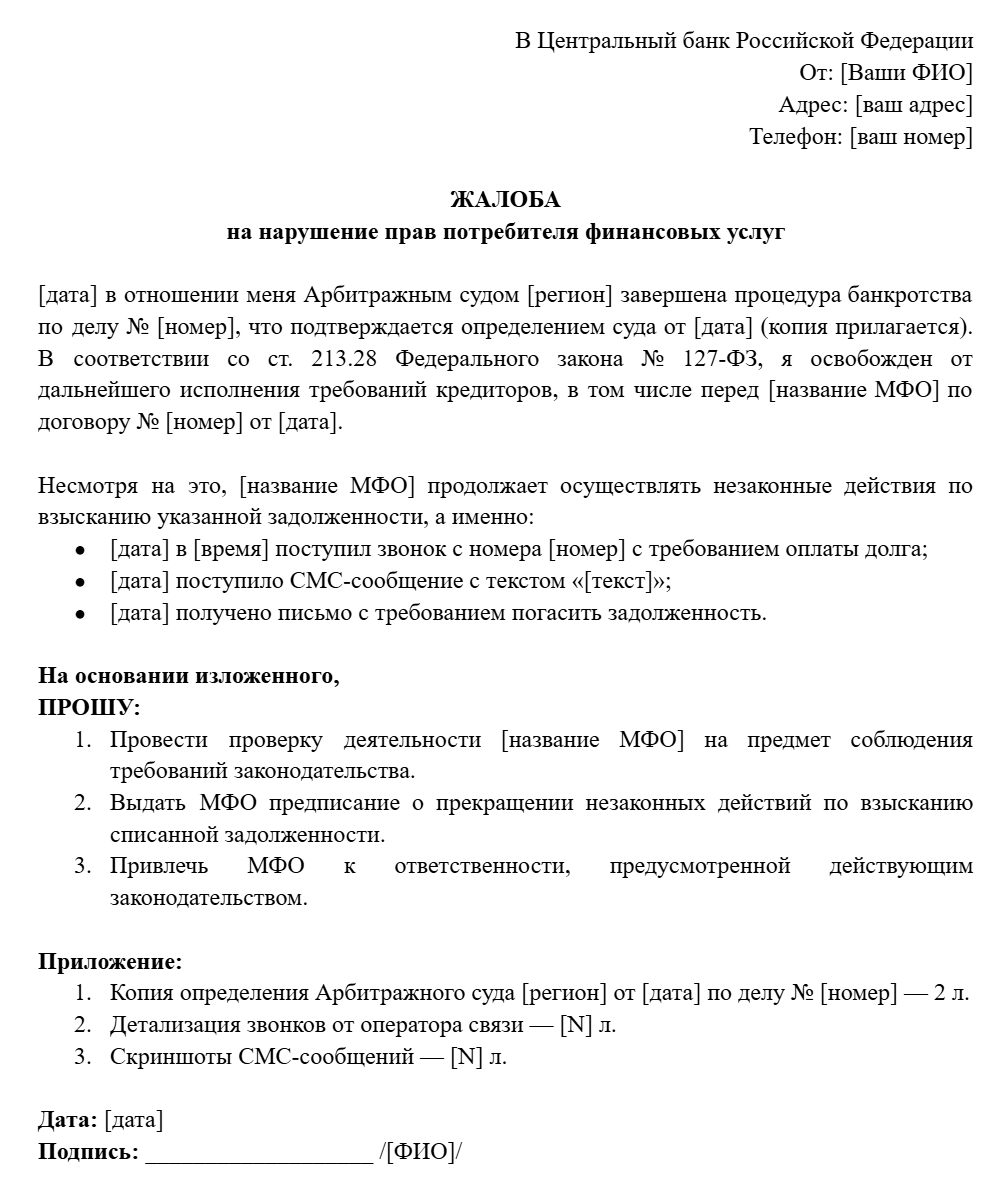

Шаг 4. Подайте жалобу в Центробанк РФ

Центробанк — главный регулятор микрофинансовых организаций. Он имеет право проводить проверки и выдавать предписания.

Куда жаловаться: Интернет-приемная на сайте.

Что указать в жалобе:

- Название МФО (и ИНН, если знаете).

- Факт завершения банкротства и списания долга.

- Даты и содержание звонков/писем после банкротства.

- Приложить копию определения суда о завершении банкротства.

Срок рассмотрения: 30 дней (может быть продлен до 60 дней).

Жалоба в Центральный банк РФ на МФО

Шаг 5. Подайте жалобу в ФССП

ФССП контролирует соблюдение закона № 230-ФЗ «О защите прав и законных интересов физических лиц при возврате просроченной задолженности». Взыскание списанного долга — прямое нарушение этого закона.

Куда жаловаться: через сайт или портал «Госуслуги».

Что указать: аналогично жалобе в ЦБ (факт банкротства, нарушения, доказательства).

Что грозит МФО: Штраф до 500 000 рублей (по ч. 1 ст. 14.57 КоАП РФ), а при грубых нарушениях — до 2 млн рублей (по ч. 6 ст. 14.57 КоАП РФ).

Срок рассмотрения: 30 дней.

Шаг 6. Обратитесь к финансовому уполномоченному (финомбудсмену)

Финансовый уполномоченный рассматривает имущественные споры граждан с МФО до обращения в суд.

Когда обращаться: Если МФО отказывается признавать списание долга и продолжает требовать деньги.

Условия: Сумма спора до 500 000 рублей. Обращение бесплатное.

Куда обращаться: через сайт или МФЦ.

Срок рассмотрения: 15 рабочих дней.

Шаг 7. Подайте жалобу в прокуратуру

Если другие инстанции не помогли или нарушения носят системный характер, обращайтесь в прокуратуру.

Срок рассмотрения: 30 дней.

Шаг 8. Обратитесь в суд за защитой (крайняя мера)

Если МФО подает на вас иск (что маловероятно, но бывает) — это легко пресечь.

Что делать: Подайте возражение на иск и приложите определение суда о завершении банкротства. Суд откажет МФО в течение одного заседания.

Можно ли взыскать компенсацию морального вреда? Да, если незаконные действия МФО причинили вам страдания. Потребуйте компенсацию в рамках того же судебного процесса.

Знание запретов так же важно, как и знание прав. Чтобы не перечеркнуть все усилия, обязательно изучите, какие действия суд считает недобросовестными.

Видео по теме

Сравнение: куда жаловаться на МФО

Инстанция |

На что жалуются |

Срок рассмотрения |

Штраф для МФО |

Сложность |

Центробанк РФ |

Нарушение прав потребителей финансовых услуг, незаконное взыскание |

30 дней |

Проверка, предписание |

Низкая |

ФССП |

Нарушение закона № 230-ФЗ (звонки, угрозы, взыскание списанного) |

30 дней |

До 2 млн руб. |

Низкая |

Финуполномоченный |

Имущественные споры с МФО (долг) |

15 рабочих дней |

Решение обязательно для МФО |

Средняя |

Прокуратура |

Системные нарушения, бездействие других органов |

30 дней |

Представление, проверка |

Средняя |

Суд |

Взыскание компенсации морального вреда |

2-6 месяцев |

Компенсация в вашу пользу |

Высокая |

Рекомендация: Начните с жалобы в Центробанк и ФССП — это самый быстрый и эффективный способ. Финуполномоченный — если МФО отказывается признавать списание. Суд — если нарушение повлекло серьезные последствия.

Риски и важные ограничения: что нужно знать должнику

Риск №1: «Новые» долги не списываются

Банкротство списывает только те долги, которые возникли до даты подачи заявления. Если после начала процедуры вы взяли новый микрозаем — этот долг НЕ спишется.

Риск №2: Текущие платежи остаются

Налоги, коммунальные платежи, алименты, возникшие после даты подачи заявления, не списываются.

Риск №3: Долг может быть «восстановлен» при мошенничестве

Если при получении микрозайма вы предоставили заведомо ложные сведения (поддельный паспорт, заведомо ложный доход), такой долг могут не списать.

Риск №4: Коллекторы могут не знать о вашем банкротстве

Если МФО продала долг коллекторам, а вы не указали этот долг в реестре — коллекторы могут не знать о списании. Просто сообщите им о банкротстве и предоставьте копию определения суда.

Есть задолженность по кредитам, микрозаймам, налогам, распискам, коммунальным платежам или исполнительным производствам, но нет имущества? Юрист по банкротству найдет выход даже в такой сложной ситуации!

Правовое обоснование и нормативная база

Федеральный закон от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)»

- Статья 213.28 — Освобождение гражданина от обязательств после завершения расчетов с кредиторами. Завершение процедуры банкротства влечет освобождение от дальнейшего исполнения требований кредиторов, в том числе требований, не заявленных при введении реструктуризации долгов или реализации имущества.

- Статья 223.6 — Завершение процедуры внесудебного банкротства влечет освобождение от дальнейшего исполнения требований кредиторов.

Федеральный закон от 03.07.2016 № 230-ФЗ

«О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности» — основной закон, регулирующий взаимодействие с взыскателями.

Кодекс об административных правонарушениях (КоАП РФ)

- Статья 14.57, часть 1 — Нарушение правил взаимодействия с должником: штраф на юридических лиц от 50 000 до 500 000 рублей.

- Статья 14.57, часть 6 — Осуществление взаимодействия с должником с нарушением ограничений: штраф на юридических лиц от 200 000 до 2 000 000 рублей.

Микрофинансовые организации не имеют права требовать деньги после того, как долг был списан в процедуре банкротства. Закон на вашей стороне. Если МФО продолжает звонить, писать или угрожать — это прямое нарушение, за которое предусмотрены серьезные штрафы.

Часто задаваемые вопросы

Почему МФО звонят, если долг списан?

Причины: технические сбои в базах данных, продажа долга другому коллектору без информации о банкротстве, либо сознательное давление на должника в надежде, что он не знает своих прав.

Можно ли пожаловаться на МФО в Центробанк, если они звонят после банкротства?

Да, можно и нужно. Центробанк — главный регулятор МФО. Жалобу можно подать онлайн через сайт cbr.ru.

Что делать, если МФО испортило кредитную историю после списания долга?

Обратитесь в Бюро кредитных историй с требованием исправить данные, приложив определение суда о банкротстве. Также можно жаловаться в Центробанк.

Астамур Давидович Бжания —практикующий юрист юридического центра «Фаворит». Более 5 лет сопровождает клиентов на всех этапах гражданских и арбитражных споров: от консультаций до представительства в суде. В настоящее время успешно представляет интересы более 100 клиентов компании.