Вы прошли банкротство, долги списаны, но жизнь продолжается — и вам снова может понадобиться что-то купить в рассрочку. В 2026 году сервисы вроде «Долями», «Сплит» и «Подели» стали ещё популярнее, но работают ли они с теми, у кого в кредитной истории стоит отметка о банкротстве? Из этой статьи вы узнаете: как сервисы рассрочки проверяют клиентов, через какое время после банкротства одобрят первую рассрочку и как BNPL-сервисы помогают восстановить кредитную историю.

- Краткое резюме статьи (3 ключевых тезиса)

- Что такое сервисы рассрочки (BNPL) и как они работают в 2026

- Как «Долями», «Сплит» и «Подели» проверяют банкротов

- Через какое время после банкротства одобрят первую рассрочку

- Что говорит закон о рассрочке для банкротов

- Сравнение сервисов рассрочки: условия для банкротов

- Влияет ли рассрочка на восстановление кредитной истории

- Практический пример: от банкротства до новой рассрочки

- Риски и типичные ошибки при попытке взять рассрочку

- Нормативная база

- Часто задаваемые вопросы

Краткое резюме статьи (3 ключевых тезиса)

- Большинство сервисов рассрочки (BNPL) НЕ передают данные в БКИ при покупках до 50 000 рублей — это главное окно возможностей для банкротов в первые годы после процедуры.

- Сплит (Яндекс) и аналогичные продукты юридически являются потребительским кредитом — при банкротстве они списываются, но и после банкротства банки видят вашу историю.

- Через 12–24 месяца после завершения банкротства вы можете начать пользоваться рассрочками небольшими суммами — это поможет восстановить кредитную историю при условии идеальной платёжной дисциплины.

Важно: Информация в статье актуальна на 2026 год и основана на Федеральном законе № 127-ФЗ «О несостоятельности (банкротстве)».

Что такое сервисы рассрочки (BNPL) и как они работают в 2026

BNPL (Buy Now, Pay Later — «покупай сейчас, плати потом») — это сервисы, позволяющие оплатить товар частями без процентов. В России самые популярные: «Долями» (от Т-Банка), «Сплит» (от Яндекса) и «Подели» (от Совкомбанка).

Как это устроено юридически:

Когда вы оформляете рассрочку через магазин, на самом деле заключается договор потребительского кредита между вами и банком-партнёром. Продавец получает всю сумму сразу, а вы платите банку частями. Банк не взимает с вас проценты — они компенсируются за счёт комиссии магазина.

Важно для банкротов: Если сумма рассрочки до 50 000 рублей, оператор может НЕ передавать данные в бюро кредитных историй. Это значит, что банки не увидят эту рассрочку при проверке. Именно это создаёт «окно возможностей» для тех, у кого испорченная кредитная история.

Как «Долями», «Сплит» и «Подели» проверяют банкротов

Сервисы рассрочки — это всё-таки банковские продукты. А банки проверяют кредитную историю. Но есть нюансы.

Что видят банки при проверке:

- Факт банкротства — в кредитной истории есть отметка о признании гражданина банкротом. Этот факт хранится 7 лет с момента завершения процедуры.

- Стадию банкротства — завершено оно или ещё идёт.

- Наличие непогашенных обязательств — если банкротство завершено, то все долги должны быть списаны.

Мнение эксперта: В моей практике был клиент, которому одобрили рассрочку через «Сплит» уже через 8 месяцев после завершения банкротства. Сумма была небольшая — 15 000 рублей на наушники. Ключевой фактор: у клиента появился официальный доход и карта, на которую приходит зарплата. Банк увидел «живые» деньги и решил рискнуть. Другие сервисы отказали.

Написать Ивану

в Телеграмм

Важно: Вокруг последствий банкротства так много мифов и страшилок. В статье «Последствия банкротства физических лиц в 2026: плюсы и минусы» разбираемся, каковы реальные плюсы и минусы банкротства физических лиц.

Через какое время после банкротства одобрят первую рассрочку

Нет закона, который запрещает банкротам брать рассрочку. Но банки — коммерческие организации, они оценивают риски.

Примерные сроки одобрения (на основе практики 2025–2026):

Срок после завершения банкротства |

Что можно получить |

Вероятность |

0–6 месяцев |

Практически ничего |

5-10% |

6–12 месяцев |

Рассрочка до 30 000 руб. (Сплит, реже Долями) |

20-30% |

12–24 месяца |

Рассрочка до 100 000 руб.; кредитная карта с минимальным лимитом |

40-50% |

24+ месяцев |

Обычные банковские продукты (с повышенной ставкой) |

60-70% |

Что ускоряет одобрение:

- Официальный доход — банк должен видеть «белую» зарплату.

- Зарплатная карта в том же банке — например, если вы получаете зарплату в Т-банке, «Долями» одобрят с большей вероятностью.

- Минимальная сумма — попросите рассрочку на 5 000–10 000 рублей, а не 100 000.

- Положительные записи после банкротства — оплаченные ЖКУ, налоги, любые другие платежи, которые попадают в БКИ.

Важно: Не пытайтесь скрыть факт банкротства. Банк всё равно его увидит. Честность и демонстрация платёжной дисциплины — ваши главные козыри.

Что говорит закон о рассрочке для банкротов

Что такое рассрочка с точки зрения закона о банкротстве

С 1 апреля 2026 года рассрочка — это отдельный финансовый продукт, который регулируется специальным законом. Основные правила:

- Рассрочка оформляется только онлайн.

- Цена в договоре равна стоимости товара.

- Запрещены комиссии для покупателя.

- Штраф за просрочку — не более 20% годовых.

- При сумме до 50 000 рублей — данные в БКИ могут не передаваться.

Именно последний пункт — самый важный для банкротов. Вы можете взять небольшую рассрочку, которая не попадёт в кредитную историю. Банк-партнёр эту рассрочку увидит (у него есть внутренние данные), но другие банки — нет.

Можно ли банкроту вообще брать новые кредиты и рассрочки

Закон о банкротстве (ст. 213.30) устанавливает ограничения:

- 5 лет — нужно указывать факт банкротства при оформлении кредита.

- Но сам факт банкротства не запрещает брать новые кредиты или рассрочки.

На практике это означает: банк может отказать, но если ваша платёжная дисциплина после банкротства идеальна, а доход стабилен — шансы есть.

Сравнение сервисов рассрочки: условия для банкротов

Характеристика |

Долями (Т-Банк) |

Сплит (Яндекс) |

Подели (Совкомбанк) |

Максимальная сумма |

до 100 000 руб. |

до 200 000 руб. |

до 100 000 руб. |

Срок |

4 платежа (1,5 мес.) |

до 6 месяцев |

4-6 платежей |

Передача в БКИ |

Да, от 10 000 руб. |

Да, от 15 000 руб. |

Да, от 50 000 руб. (по новому закону) |

Проверка кредитной истории |

Жёсткая |

Средняя |

Жёсткая |

Шанс одобрения после банкротства (через 12 мес.) |

20-30% |

40-50% |

15-25% |

На что обращают внимание |

Доход, нагрузка |

Доход, история в экосистеме Яндекса |

Доход, наличие других продуктов в Совкомбанке |

Что делать после того, как долги списаны? Пошаговый план — в нашем видео.

Видео по теме

Влияет ли рассрочка на восстановление кредитной истории

После банкротства банки видят, что вы когда-то не смогли платить по долгам. Чтобы это исправить, нужны новые положительные записи — кредиты или рассрочки, которые вы платите строго в срок.

Кредитная история хранится 7 лет. Чем больше времени прошло после банкротства и чем больше новых исправных платежей, тем выше ваш скоринг.

Пошаговая стратегия восстановления через рассрочки:

Этап |

Что делать |

Примерный срок после банкротства |

1 |

Взять рассрочку до 15 000 руб. в «Сплит» или магазине, который не передаёт данные в БКИ |

6-12 месяцев |

2 |

Все платежи — строго в срок или досрочно |

каждый месяц |

3 |

Взять следующую рассрочку чуть больше — до 30 000 руб. |

12-18 месяцев |

4 |

Оформить кредитную карту с минимальным лимитом (до 10 000 руб.) и гасить её полностью каждый месяц |

18-24 месяца |

5 |

Постепенно увеличивать лимит и сумму кредитов |

24-36 месяцев |

Важно: Рассрочка сама по себе — не волшебная таблетка. Она помогает только если вы демонстрируете идеальную платёжную дисциплину. Одна просрочка — и вы откатились назад.

Практический пример: от банкротства до новой рассрочки

Ситуация:

Игорь, 34 года, прошёл процедуру банкротства в марте 2025 года. Долги (1,5 млн руб.) списаны. В кредитной истории — соответствующая отметка. Официальная зарплата — 65 000 руб./мес., получает на карту Т-банка (Долями).

Его путь к первой рассрочке после банкротства:

Месяц 0–6 (апрель–сентябрь 2025):

- Игорь ничего не оформляет.

- Регулярно получает зарплату на карту Т-банка.

- Оплачивает ЖКУ, налоги, связь — всё без просрочек.

Месяц 7 (октябрь 2025):

- Пробует оформить рассрочку «Долями» на 40 000 руб. (ноутбук).

- Отказ. Банк считает, что прошло слишком мало времени.

Месяц 8 (ноябрь 2025):

- Оформляет рассрочку в «Сплит» на 12 000 руб. (наушники).

- Одобрено! Платёж — 3 000 руб. × 4 раза.

- Все 4 платежа вносит досрочно или в день списания.

Месяц 12 (март 2026):

- Игорь берёт рассрочку «Сплит» на 35 000 руб. (умные часы).

- Одобрено. Срок — 6 месяцев.

- Платит без просрочек.

Месяц 18 (сентябрь 2026):

- Кредитная история Игоря уже содержит 2 положительные рассрочки.

- Он подаёт заявку на кредитную карту в Т-банк с лимитом 15 000 руб.

- Одобрено. Тратит небольшие суммы, гасит полностью до даты платежа.

Результат через 24 месяца после банкротства:

- У Игоря 3 положительных продукта в БКИ.

- Скоринг вырос с «плохого» до «среднего».

- Он может оформить обычный потребительский кредит (ставка выше среднего, но это уже прогресс).

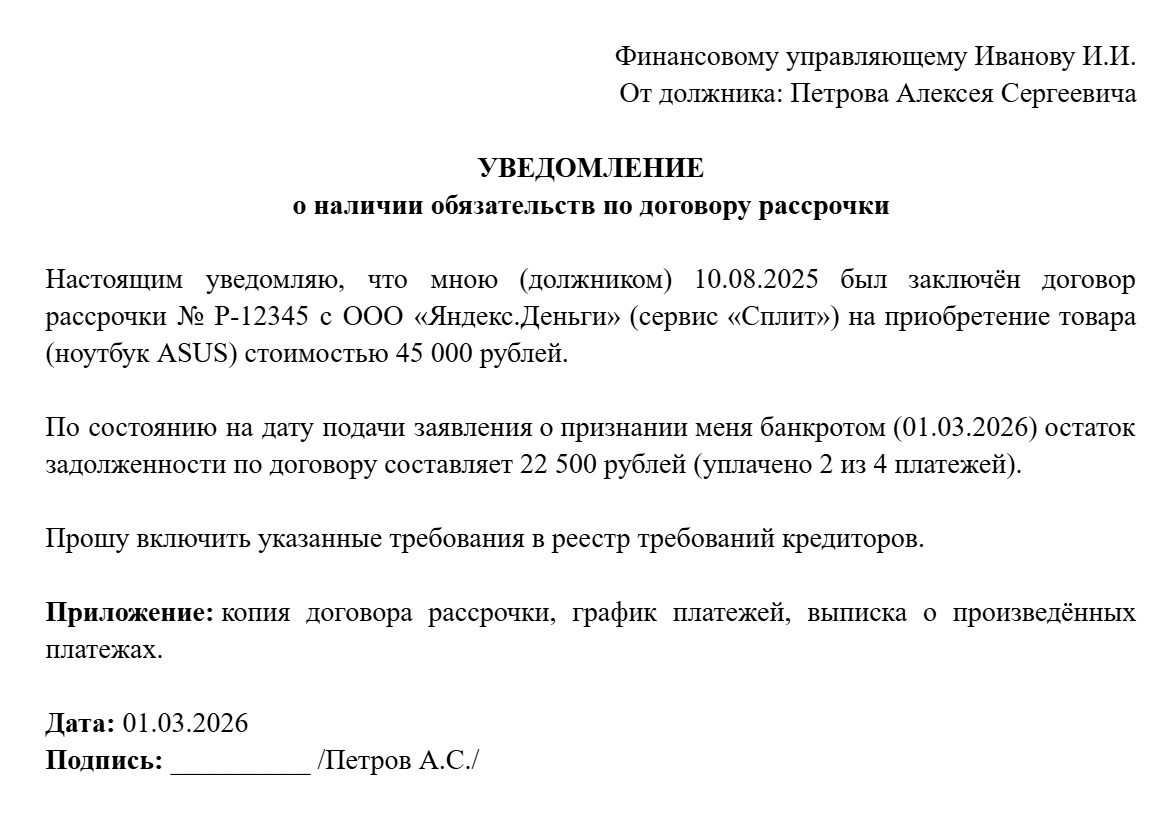

Уведомление о наличии рассрочки при банкротстве

Списание долгов — это не только подача заявления, а комплексная работа с делом от анализа до результата. Узнайте, что входит в нашу услугу по списанию долгов.

Риски и типичные ошибки при попытке взять рассрочку

Ошибка 1. Попытка взять крупную рассрочку сразу после банкротства

Вы в глазах банка — «дефолтный» клиент. Не надо просить 200 000 рублей через 3 месяца после списания долгов. Начните с 5 000–15 000 рублей.

Ошибка 2. Просрочка платежа по рассрочке после банкротства

Это катастрофа. Если вы просрочили платёж, банк видит: «Этот человек не смог платить даже после банкротства». Шансов на одобрение в будущем почти не останется.

Ошибка 3. Сокрытие дохода или указание завышенного дохода

Банки проверяют доход через официальные источники (2-НДФЛ, выписки СФР). Ложь приведёт к отказу и чёрной метке.

Ошибка 4. Подача заявок во все сервисы одновременно

Каждая заявка — это запрос в БКИ. Много запросов за короткое время — признак «кредитного алкоголизма» в глазах банков. Это снижает скоринг. Делайте перерыв 1–2 месяца между заявками.

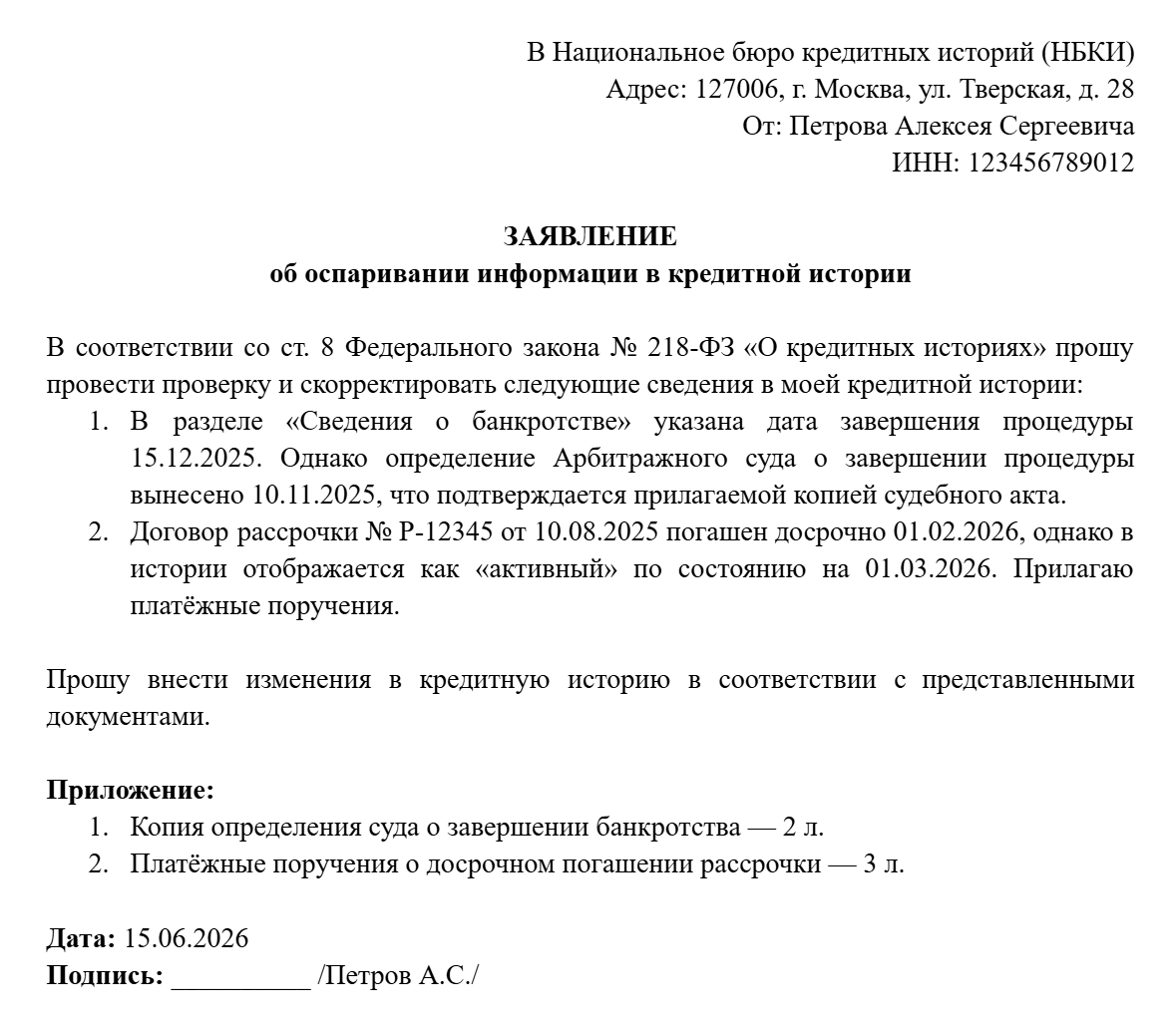

Заявление в БКИ об оспаривании неверной информации

Ошибка 5. Игнорирование зарплатной карты

Если ваша зарплата приходит в банк, где вы хотите взять рассрочку, шансы выше в разы. Банк видит ваши реальные доходы. Если зарплата в другом банке — сначала откройте там карту и переведите туда часть доходов.

Нормативная база

Гражданский кодекс РФ (ГК РФ)

- Статья 810 ГК РФ — обязанность заемщика возвратить сумму займа (досрочное погашение)

- Статья 330 ГК РФ — неустойка (штраф, пеня)

- Статья 408 ГК РФ — прекращение обязательства исполнением

- Статья 809 ГК РФ — проценты по договору займа

- Статья 807 ГК РФ — договор займа

- Статья 811 ГК РФ — последствия нарушения заемщиком договора займа

Федеральный закон «О потребительском кредите (займе)»

- Статья 11 ФЗ-353 — досрочный возврат потребительского кредита (займа)

Закон о защите прав потребителей

- Статья 16 Закона РФ № 2300-1 — недействительность условий, ущемляющих права потребителей (штрафы за досрочное погашение)

Банкротство — не приговор на всю жизнь. Да, оно оставляет след в кредитной истории на 7 лет. Но уже через 6–12 месяцев после завершения процедуры можно начинать аккуратно пользоваться небольшими рассрочками.

Часто задаваемые вопросы

Как долго хранится информация о банкротстве в кредитной истории?

7 лет с даты завершения процедуры (ст. 7 Федерального закона № 218-ФЗ) . По истечении этого срока данные удаляются автоматически.

Можно ли взять ипотеку после банкротства? Влияют ли на это рассрочки?

Ипотеку можно, но не раньше чем через 3–5 лет после завершения банкротства и при условии идеальной платёжной дисциплины. Небольшие рассрочки, успешно погашенные, могут помочь — они создают положительную кредитную историю.

Могут ли приставы списать деньги за рассрочку во время банкротства?

Нет. С момента принятия заявления о банкротстве исполнительное производство приостанавливается. Приставы не вправе списывать деньги в счёт любых долгов, включённых в реестр.

Астамур Давидович Бжания —практикующий юрист юридического центра «Фаворит». Более 5 лет сопровождает клиентов на всех этапах гражданских и арбитражных споров: от консультаций до представительства в суде. В настоящее время успешно представляет интересы более 100 клиентов компании.