До недавнего времени наследники, узнавая о долгах умершего родственника, сталкивались с неприятным сюрпризом: банки начисляли штрафы и пени за весь период, пока шло оформление наследства. С 1 сентября 2025 года ситуация кардинально изменилась. Федеральный закон № 246-ФЗ ввёл мораторий на начисление неустойки по кредитам умерших заёмщиков на шесть месяцев со дня открытия наследства. Из этой статьи вы узнаете, как работает новый порядок, какие долги переходят к наследникам, как нотариус поможет узнать о кредитах и что делать, если долгов больше, чем стоимости наследства.

- 4 ключевых факта о наследовании кредитов в 2026 году

- Какие долги переходят к наследникам

- Как работает мораторий на штрафы: разбор нового закона

- Как нотариус поможет узнать о долгах наследодателя

- Пошаговая инструкция: как принять наследство с долгами и не переплатить

- Сравнение: старый и новый порядок наследования кредитов

- Практический пример: как мораторий сэкономил наследнику 300 000 рублей

- Действующие законы и актуальная статистика

- Риски и важные ограничения

- Типичные ошибки наследников

- Альтернативы принятию наследства с долгами

- Часто задаваемые вопросы

4 ключевых факта о наследовании кредитов в 2026 году

- Мораторий на штрафы — банки не вправе начислять пени и штрафы по кредитам умершего до принятия наследства, но не более шести месяцев со дня смерти.

- Нотариус предупредит о долгах — нотариус обязан направить запрос в Центральный каталог кредитных историй в течение трёх рабочих дней после открытия наследственного дела и проинформировать наследников.

- Долги гасятся в пределах стоимости наследства — наследник отвечает по долгам умершего только в пределах стоимости полученного имущества. Если долг больше — остаток не взыскивается.

- Закон действует для всех кредитов — правило распространяется на потребительские кредиты, займы в МФО и ипотеку, в том числе по договорам, заключённым до 1 сентября 2025 года.

Какие долги переходят к наследникам

Наследство — это не только квартира или машина, но и финансовые обязательства умершего. Разберёмся, за что придётся отвечать, а за что — нет.

Долги, которые переходят по наследству

К наследникам переходят следующие обязательства наследодателя:

- Долги по потребительским кредитам и займам — кредитные карты, потребительские кредиты, займы в МФО.

- Ипотечные кредиты — долг по ипотеке переходит вместе с заложенной недвижимостью.

- Коммунальные платежи — задолженность за жилищно-коммунальные услуги.

- Налоги — недоимка по налогам, которая образовалась при жизни наследодателя.

- Долги по договорам — например, неоплаченный заём у физического лица или арендные платежи.

Важно: алименты, которые не были выплачены при жизни, и обязательства, неразрывно связанные с личностью умершего (например, авторские договоры), к наследникам не переходят.

Что не включается в наследственные долги

В наследственную массу не входят:

- Штрафы за административные правонарушения и уголовные штрафы.

- Обязательства по договорам личного страхования.

- Требования о возмещении вреда, причинённого жизни или здоровью.

Как работает мораторий на штрафы: разбор нового закона

Что запрещает Федеральный закон № 246-ФЗ

С 1 сентября 2025 года вступил в силу Федеральный закон от 23.07.2025 № 246-ФЗ, который дополнил статью 14 Федерального закона «О потребительском кредите (займе)» важным положением.

Суть поправки: в случае смерти заёмщика кредитор не вправе начислять неустойку (штрафы, пени) за неисполнение или ненадлежащее исполнение обязательств по договору потребительского кредита (займа) до принятия наследства наследником (наследниками), но не более шести месяцев со дня открытия наследства.

Правило распространяется также на ипотечные кредиты.

Важно: Запрет касается только штрафов и пеней. Проценты за пользование кредитом продолжают начисляться и после смерти заёмщика — их наследникам придётся оплатить.

На какие договоры распространяется закон

Закон применяется к договорам, заключённым как до, так и после 1 сентября 2025 года, но только в части прав и обязанностей, которые возникнут после этой даты. То есть если заёмщик умер после 1 сентября 2025 года, штрафы за период после смерти начисляться не будут.

Почему это важно для наследников

Раньше банки могли требовать от наследников не только основной долг и проценты, но и штрафы за просрочку, которая образовалась в период, когда наследники ещё не знали о кредите или не могли его погасить. Теперь законодательно закреплён период «тишины» — шесть месяцев, за которые наследники могут спокойно разобраться с документами, определить состав наследства и принять решение.

Наследство может оказаться не подарком, а обузой. Чтобы не взвалить на себя чужие финансовые проблемы, изучите алгоритм действий до и после вступления в права наследования. Подробности – в нашем видео.

Видео по теме

Как нотариус поможет узнать о долгах наследодателя

Обязанность нотариуса с 23 ноября 2025 года

С 23 ноября 2025 года нотариусы обязаны самостоятельно проверять наличие кредитов у умершего и уведомлять наследников.

Алгоритм действий нотариуса:

- Запрос в ЦККИ в течение 3 рабочих дней — нотариус направляет запрос в Центральный каталог кредитных историй (ЦККИ) о наличии кредитной истории у наследодателя.

- Запрос в БКИ — при наличии кредитной истории нотариус направляет запрос в соответствующее бюро кредитных историй (БКИ) для получения сведений о действующих кредитах умершего.

- Ответ в течение 3 рабочих дней — ЦККИ и БКИ обязаны предоставить информацию в электронной форме в течение трёх рабочих дней после получения запроса нотариуса.

- Информирование наследников — получив данные о кредитах, нотариус сообщает их наследникам.

Важно: Уже сейчас наследники могут попросить нотариуса проверить наличие кредитов. Однако с ноября такая проверка станет обязательной, и нотариус будет делать её самостоятельно.

Как ещё узнать о кредитах умершего

Дополнительно нотариусы направляют запросы в банки о счетах и вкладах умершего. В ответах банки нередко сообщают и о кредитных договорах наследодателя.

Пошаговая инструкция: как принять наследство с долгами и не переплатить

Если вы стали наследником, следуйте этому алгоритму, чтобы защитить свои права.

Шаг 1. Обратитесь к нотариусу в срок до 6 месяцев

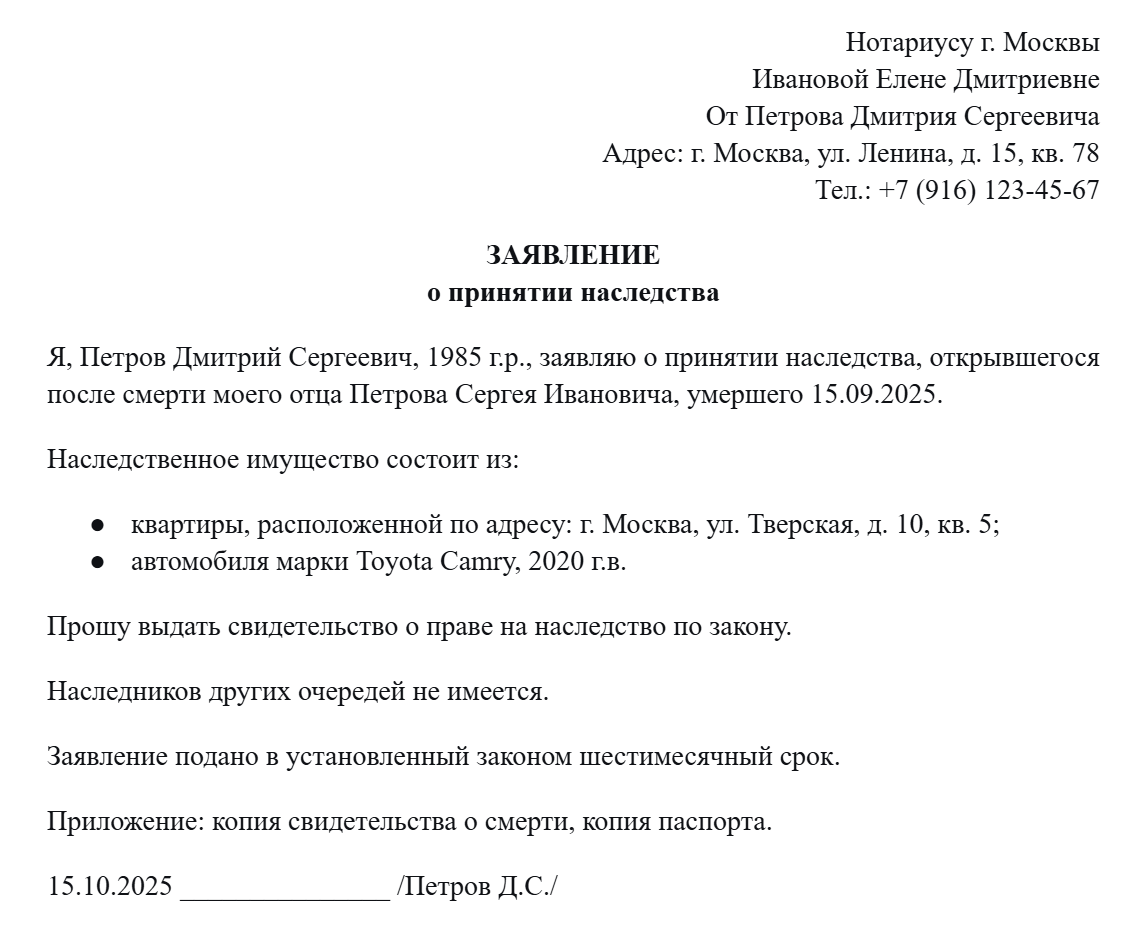

Подайте заявление о принятии наследства по месту смерти гражданина. Срок для принятия наследства — шесть месяцев со дня открытия наследства (дня смерти). Если пропустите срок — восстановить его можно только через суд.

Срок: 6 месяцев.

Заявление о принятии наследства

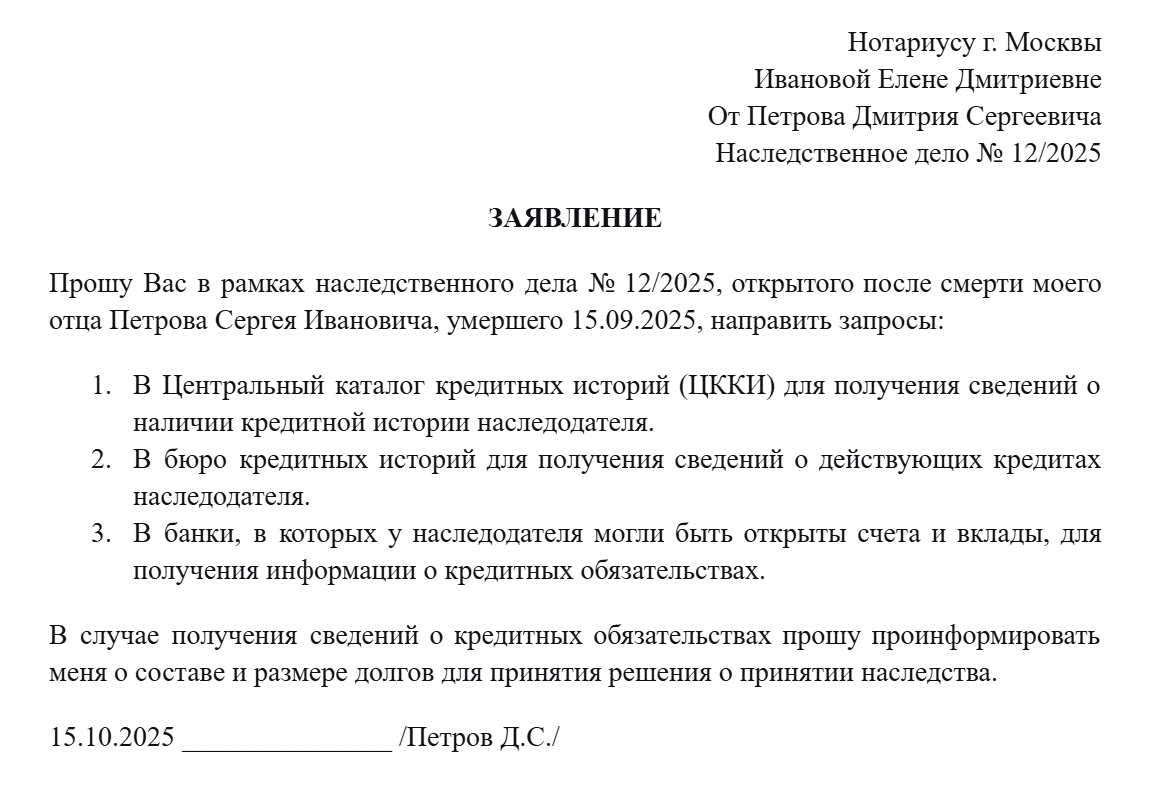

Шаг 2. Получите информацию о кредитах умершего

Попросите нотариуса направить запрос в Центральный каталог кредитных историй. С 23 ноября 2025 года нотариус сделает это самостоятельно. Узнайте все действующие кредиты, их сумму, проценты и наличие просрочек.

Результат: полная информация о долгах наследодателя.

Шаг 3. Оцените стоимость наследственного имущества

Определите рыночную стоимость всего имущества, которое переходит к вам по наследству — квартиры, машины, земельного участка, вкладов. Для этого можно заказать отчёт у независимого оценщика.

Результат: понимание, сколько «стоит» наследство.

Шаг 4. Сравните долги и стоимость наследства

Если долги меньше стоимости имущества — можно принимать наследство. Если долги больше — выгоднее отказаться. Напомним: вы отвечаете по долгам только в пределах стоимости полученного имущества.

Пример: долг — 1 млн рублей, квартира — 700 тыс. рублей. Платить нужно только 700 тыс. рублей, остальное списывается.

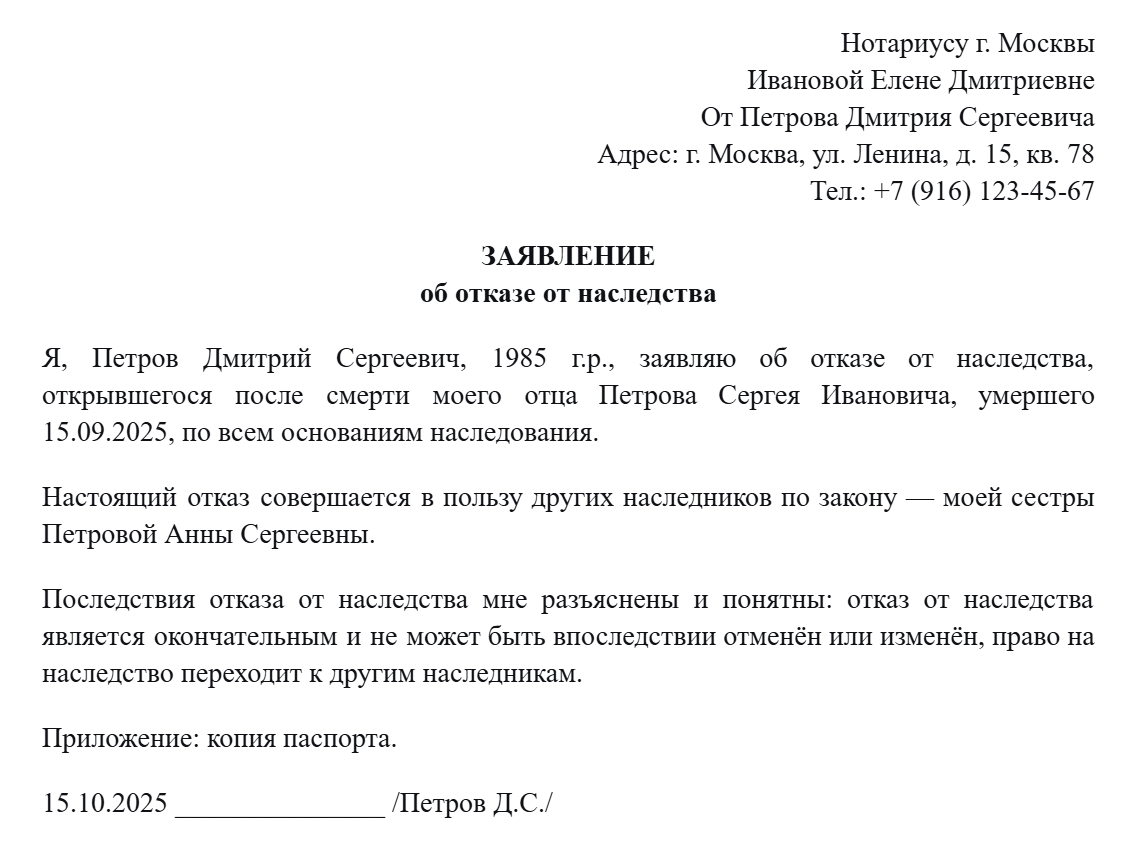

Шаг 5. Примите решение: принять наследство или отказаться

Вы можете принять наследство полностью со всеми долгами либо полностью отказаться. Частично принять наследство нельзя.

Срок для отказа: те же 6 месяцев.

Заявление об отказе от наследства

Шаг 6. Погасите долги в пределах стоимости наследства

После получения свидетельства о праве на наследство банки предъявят требования по кредитам. Вы должны погасить долг в пределах стоимости унаследованного имущества. Если кредиторов несколько — они делят сумму пропорционально.

Сравнение: старый и новый порядок наследования кредитов

Критерий |

До 01.09.2025 |

С 01.09.2025 |

Начисление штрафов и пеней |

Начислялись до момента принятия наследства |

Запрещены на 6 месяцев со дня смерти |

Обязанность нотариуса проверять кредиты |

Только по просьбе наследников |

Обязан проверить в течение 3 рабочих дней (с 23.11.2025) |

Информирование о долгах |

Наследники узнавали от банков |

Нотариус сообщает наследникам |

Ответственность наследников |

В пределах стоимости наследства |

В пределах стоимости наследства (без изменений) |

Применение закона |

— |

Распространяется на старые договоры |

Знаете ли вы, что есть документы, которые надо хранить всю жизнь? Потеря даже одного из них может обернуться катастрофой! Подробный обзор смотрите в нашем видео.

Видео по теме

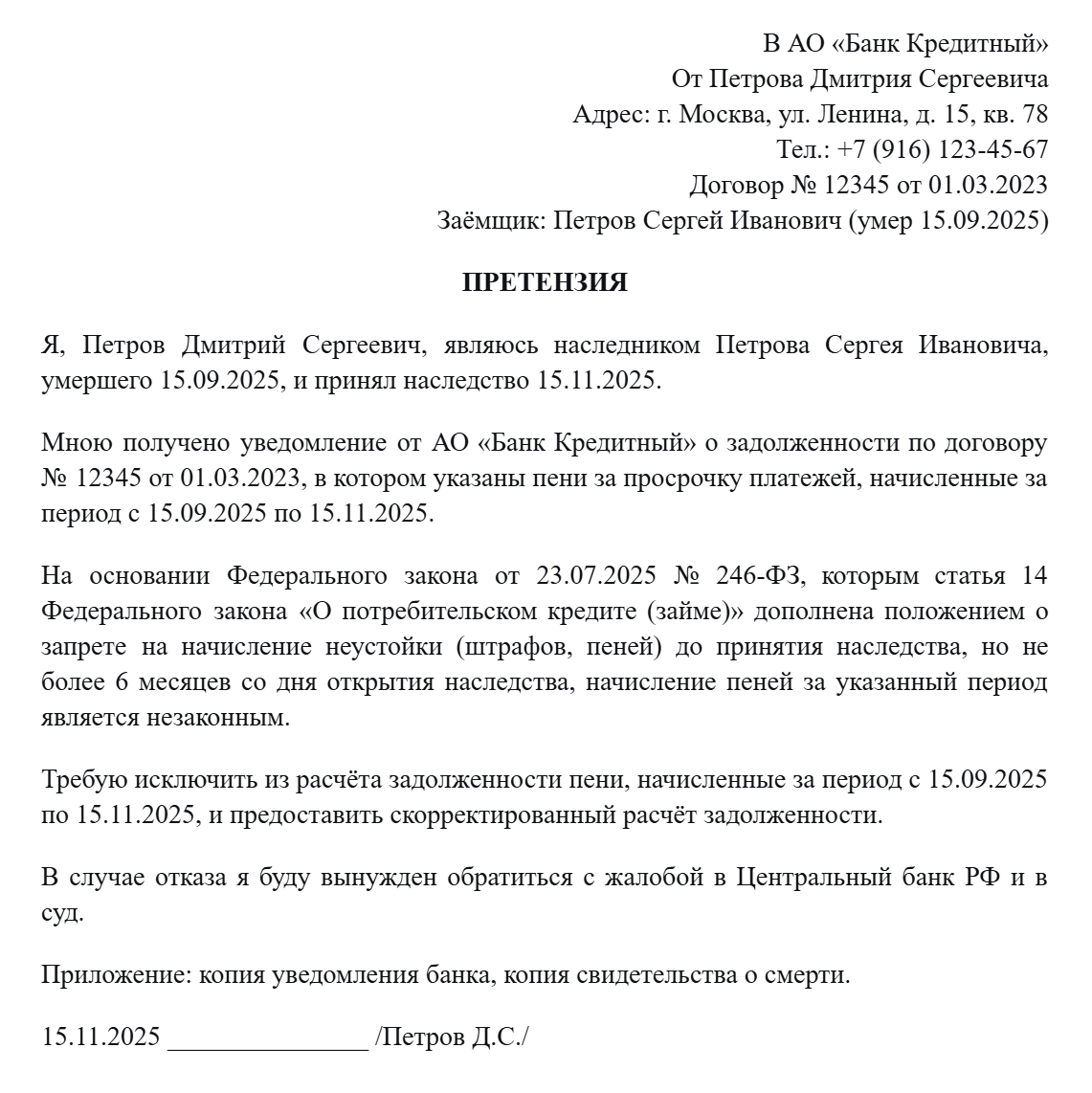

Практический пример: как мораторий сэкономил наследнику 300 000 рублей

Ситуация:

Сергей Петров умер 15 сентября 2025 года. У него осталась квартира стоимостью 3 млн рублей и долг по потребительскому кредиту — 2,5 млн рублей. Банк начислял проценты и пени за просрочку платежей.

Сын Сергея — Дмитрий — обратился к нотариусу 1 октября 2025 года. Нотариус направил запрос в ЦККИ и узнал о кредите. К этому моменту просрочка составляла 15 дней.

Расчёт по старым правилам (до 01.09.2025):

- Основной долг: 2 500 000 руб.

- Проценты за 15 дней: примерно 20 000 руб.

- Пени (0,1% в день от суммы долга): 2 500 000 × 0,1% × 15 = 37 500 руб.

- Итого: 2 557 500 руб.

Расчёт по новым правилам (с 01.09.2025):

Банк не имеет права начислять пени за период с 15 сентября (день смерти) до момента принятия наследства Дмитрием. Дмитрий принял наследство 15 ноября 2025 года — через 2 месяца после смерти отца.

- Основной долг: 2 500 000 руб.

- Проценты за 2 месяца: примерно 80 000 руб.

- Пени: 0 руб. (мораторий 6 месяцев).

- Итого: 2 580 000 руб.

Результат:

Дмитрий сэкономил на пенях 37 500 руб. (за 15 дней просрочки). Если бы он оформлял наследство дольше, экономия была бы ещё больше — до шести месяцев пени не начисляются. Долг он погасит в пределах стоимости квартиры (2,5 млн руб.), хотя это меньше, чем 2,58 млн руб. Остаток долга (80 тыс. руб. процентов) банк взыскать не сможет, так как стоимость наследства (3 млн руб.) позволяет погасить только 2,5 млн руб. основного долга.

Претензия в банк о незаконном начислении пеней

Действующие законы и актуальная статистика

Ссылки на действующие законы

Наследование кредитов регулируется следующими нормативными актами:

- Федеральный закон от 23.07.2025 № 246-ФЗ — внёс изменения в статью 14 Федерального закона «О потребительском кредите (займе)», установив запрет на начисление неустойки по кредитам умерших заёмщиков до принятия наследства, но не более 6 месяцев со дня открытия наследства.

- Гражданский кодекс РФ, статья 1175 — наследники, принявшие наследство, отвечают по долгам наследодателя солидарно в пределах стоимости перешедшего к ним наследственного имущества.

- Гражданский кодекс РФ, статья 1154 — устанавливает шестимесячный срок для принятия наследства со дня открытия наследства.

- Основы законодательства РФ о нотариате — регулируют деятельность нотариусов по розыску наследственного имущества и информированию наследников.

- Федеральный закон от 30.12.2024 № 487-ФЗ — обязал нотариусов с 23 ноября 2025 года направлять запросы в Центральный каталог кредитных историй в течение трёх рабочих дней со дня открытия наследственного дела.

Мнение эксперта: Есть распространенное заблуждение, что в наследство не входят долги. В статье Наследство и долги: мифы и реальность рассказываем подробно, что можно получить в наследство и какие долги за наследодателя придется выплачивать.

Написать Ивану

в Телеграмм

Актуальная статистика

- Каждый четвёртый россиянин (около 25%) получает наследство с долгами.

- Ежегодно в России открывается более 1 миллиона наследственных дел.

- До введения моратория судебная практика была неоднородной: Верховный суд в Постановлении Пленума от 29.05.2012 № 9 разъяснял, что наследник несёт ответственность за просрочку по истечении времени, необходимого для принятия наследства, однако единого подхода не существовало.

- С 1 сентября 2025 года этот пробел устранён законодательно.

- С 23 ноября 2025 года нотариусы обязаны проверять кредитную историю наследодателей в рамках наследственного дела, что повысит прозрачность процедуры для наследников.

Мнение эксперта: Новый закон — это долгожданная защита для наследников. Раньше банки могли начислять пени за месяцы просрочки, пока наследники даже не знали о существовании кредита. Теперь у родственников есть полгода, чтобы спокойно разобраться с документами, оценить наследство и принять взвешенное решение. Но важно помнить: проценты по кредиту продолжают капать. И если наследство оказывается «в минусе» — долгов больше, чем имущества, — лучше отказаться от него. Это сэкономит деньги и нервы.

Написать Ивану

в Телеграмм

Риски и важные ограничения

Важно знать: что может помешать списать долги или сэкономить на штрафах

Главный риск — пропуск срока для принятия наследства. Если вы не обратитесь к нотариусу в течение 6 месяцев, наследство перейдёт к другим наследникам или будет признано выморочным (перейдёт в собственность государства). Восстановить срок можно только через суд при наличии уважительных причин.

Мораторий на штрафы действует только 6 месяцев. Если вы не успели принять наследство за этот срок (например, из-за судебных тяжб), банк может начать начислять пени после истечения полугода. Исключение — если иной срок установлен решением суда.

Проценты по кредиту продолжают начисляться, и их придётся оплатить. Это часто становится неожиданностью для наследников, которые думают, что мораторий освобождает их от всех платежей. На самом деле он касается только штрафов и пеней, но не процентов за пользование деньгами.

Если наследник фактически принял наследство (проживает в квартире, пользуется машиной, оплачивает коммунальные услуги), он считается принявшим наследство даже без обращения к нотариусу. В этом случае он также отвечает по долгам, но у него нет официального подтверждения от нотариуса, что может создать сложности при общении с банками.

Типичные ошибки наследников

- Ошибка 1: игнорирование кредитов умершего. Наследники считают, что долги «сгорают» вместе со смертью заёмщика. Это не так — долги переходят к наследникам в пределах стоимости наследства.

- Ошибка 2: оплата долгов без проверки. Наследники платят банку всю сумму, не проверив, не превышает ли она стоимость наследства. Если долг больше наследства, переплачивать не нужно.

- Ошибка 3: пропуск шестимесячного срока. Не подав заявление нотариусу в срок, наследник рискует потерять наследство. Восстановление срока через суд — сложная процедура.

- Ошибка 4: устное общение с банком. Банкиры могут запугивать наследников, требовать оплаты штрафов, которые теперь незаконны. Все переговоры должны быть письменными, со ссылками на закон № 246-ФЗ.

- Ошибка 5: незнание о моратории. Наследники оплачивают штрафы добровольно, хотя закон их освобождает от этого. Если вы уже заплатили пени после 1 сентября 2025 года — их можно вернуть через суд или претензию в банк.

Заявление нотариусу о розыске кредитов наследодателя

Альтернативы принятию наследства с долгами

- Отказ от наследства — вы можете полностью отказаться от наследства в течение 6 месяцев. Тогда долги не переходят к вам, но и имущество вы не получаете. Отказ оформляется у нотариуса.

- Фактическое непринятие наследства — если вы не предпринимали действий, свидетельствующих о принятии наследства (не проживали в квартире, не пользовались вещами, не оплачивали счета), вы можете просто не подавать заявление нотариусу — тогда наследство не будет считаться принятым.

- Переговоры с банком о реструктуризации — если долг меньше стоимости наследства, можно договориться с банком о новом графике платежей, чтобы не платить всю сумму сразу.

Наследование кредитов — сложная и ответственная процедура. С 1 сентября 2025 года у наследников появилась надёжная защита: банки не могут начислять штрафы и пени в течение шести месяцев со дня смерти заёмщика. А с ноября 2025 года нотариусы обязаны самостоятельно проверять наличие кредитов у умершего и предупреждать наследников о долгах.

Но даже с этими нововведениями важно действовать быстро и осознанно: у вас есть 6 месяцев, чтобы принять решение — принять наследство с долгами или отказаться. И помните: вы отвечаете по долгам только в пределах стоимости унаследованного имущества. Если долгов больше — вы имеете право не платить больше, чем стоит наследство.

Если вы столкнулись с наследственными долгами, банк требует оплаты штрафов или угрожает судом — не откладывайте решение вопроса.

Часто задаваемые вопросы

Нужно ли платить проценты по кредиту умершего во время моратория на штрафы?

Да, проценты за пользование кредитом продолжают начисляться после смерти заёмщика, и наследники должны их оплатить. Мораторий касается только штрафов и пеней.

Что делать, если банк продолжает начислять штрафы, ссылаясь на старый договор?

Обратитесь в банк с письменной претензией со ссылкой на Федеральный закон от 23.07.2025 № 246-ФЗ. Если банк не реагирует — подайте жалобу в Центральный банк РФ или обратитесь в суд.

Как узнать, есть ли у умершего кредиты, если я не знаю, в каком банке он брал деньги?

Обратитесь к нотариусу по месту открытия наследства. С 23 ноября 2025 года нотариус обязан направить запрос в Центральный каталог кредитных историй и проинформировать вас о наличии кредитов.

Может ли наследник отказаться только от долгов, но принять имущество?

Нет, наследство передаётся как единое целое. Нельзя принять только квартиру и отказаться от кредита — придётся либо принимать всё, либо полностью отказываться от наследства.

Астамур Давидович Бжания —практикующий юрист юридического центра «Фаворит». Более 5 лет сопровождает клиентов на всех этапах гражданских и арбитражных споров: от консультаций до представительства в суде. В настоящее время успешно представляет интересы более 100 клиентов компании.