С 1 января 2026 года российский бизнес перешёл на новый этап цифровизации документооборота. Приказ ФНС России от 20.01.2025 № ЕД-7-26/28@ отменил электронные форматы товарной накладной ТОРГ-12 и акта выполненных работ. Теперь единственным формализованным электронным документом для подтверждения отгрузки товаров и оказания услуг стал универсальный передаточный документ (УПД). Вторая волна изменений накроет транспортную отрасль — с 1 сентября 2026 года электронные транспортные накладные станут обязательными для всех участников перевозок. Из этой статьи вы узнаете, как перейти на новый порядок, кого коснутся изменения, какие штрафы грозят за нарушения и как подготовиться к новым требованиям без потерь.

- 4 ключевых факта об обязательном ЭДО в 2026 году

- Что меняется в электронном документообороте с 2026 года

- Как перейти на УПД: пошаговая инструкция

- Сравнение: старый и новый порядок ЭДО в 2026 году

- Практический пример: как компания перешла на УПД

- Действующие законы и актуальная статистика

- Риски и важные ограничения

- Типичные ошибки при переходе на ЭДО

- Альтернативы использованию УПД

- Часто задаваемые вопросы

4 ключевых факта об обязательном ЭДО в 2026 году

- УПД стал единственным электронным форматом первички — с 1 января 2026 года электронные ТОРГ-12 и акты выполненных работ утратили силу.

- Электронные транспортные накладные — с 1 сентября 2026 — все участники грузоперевозок обязаны оформлять транспортные документы в электронном виде через ГИС ЭПД.

- Бумажные документы и неформализованные PDF остаются — отмена касается только формализованных XML-форматов. Бумажные ТОРГ-12 и акты, а также PDF-документы можно использовать и после 2026 года.

- Новая ставка НДС 22% и новые реквизиты — в УПД с 2026 года указывается ставка НДС 22%, добавлена строка для реквизитов авансового счёта-фактуры, а ИП теперь указывают ОГРН вместо реквизитов свидетельства.

Что меняется в электронном документообороте с 2026 года

Отмена электронных ТОРГ-12 и актов

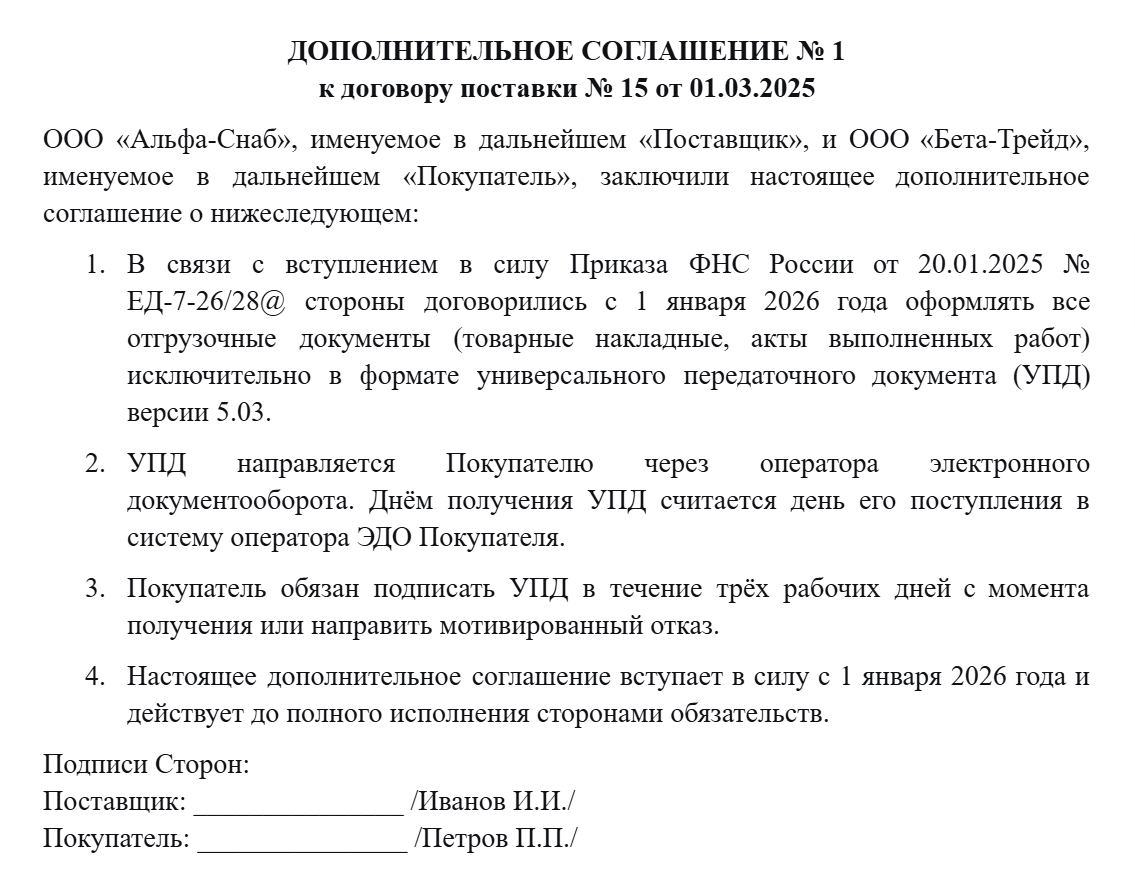

С 1 января 2026 года вступил в силу Приказ ФНС России от 20.01.2025 № ЕД-7-26/28@, который отменил Приказы ФНС от 30.11.2015 № ММВ-7-10/551@ и № ММВ-7-10/552@, утверждавшие электронные форматы товарной накладной ТОРГ-12 и акта выполненных работ.

Это означает, что компании, обменивающиеся через операторов ЭДО формализованными XML-документами, теперь обязаны использовать исключительно УПД. Старые форматы перестали приниматься налоговыми органами и операторами ЭДО с 1 января 2026 года.

Важно: Отмена касается только формализованных электронных документов в XML-формате. Бумажные ТОРГ-12 и акты никто не отменял — их можно использовать и после 1 января 2026 года. Также сохраняется возможность обмениваться неформализованными электронными документами в форматах PDF, DOC, JPG и других.

УПД 5.03 — что это и зачем он нужен

Универсальный передаточный документ (УПД) — это форма, которая объединяет в себе функции нескольких документов. В зависимости от статуса, УПД может заменять товарную накладную, акт выполненных работ или оказанных услуг, а также выполнять функцию счёта-фактуры для начисления НДС.

Актуальный электронный формат УПД версии 5.03 утверждён Приказом ФНС от 19.12.2023 № ЕД-7-26/970@. На его базе можно создавать документы, которые визуально выглядят как привычные ТОРГ-12 и акты, но технически соответствуют формату УПД.

Новые правила для транспортных перевозок

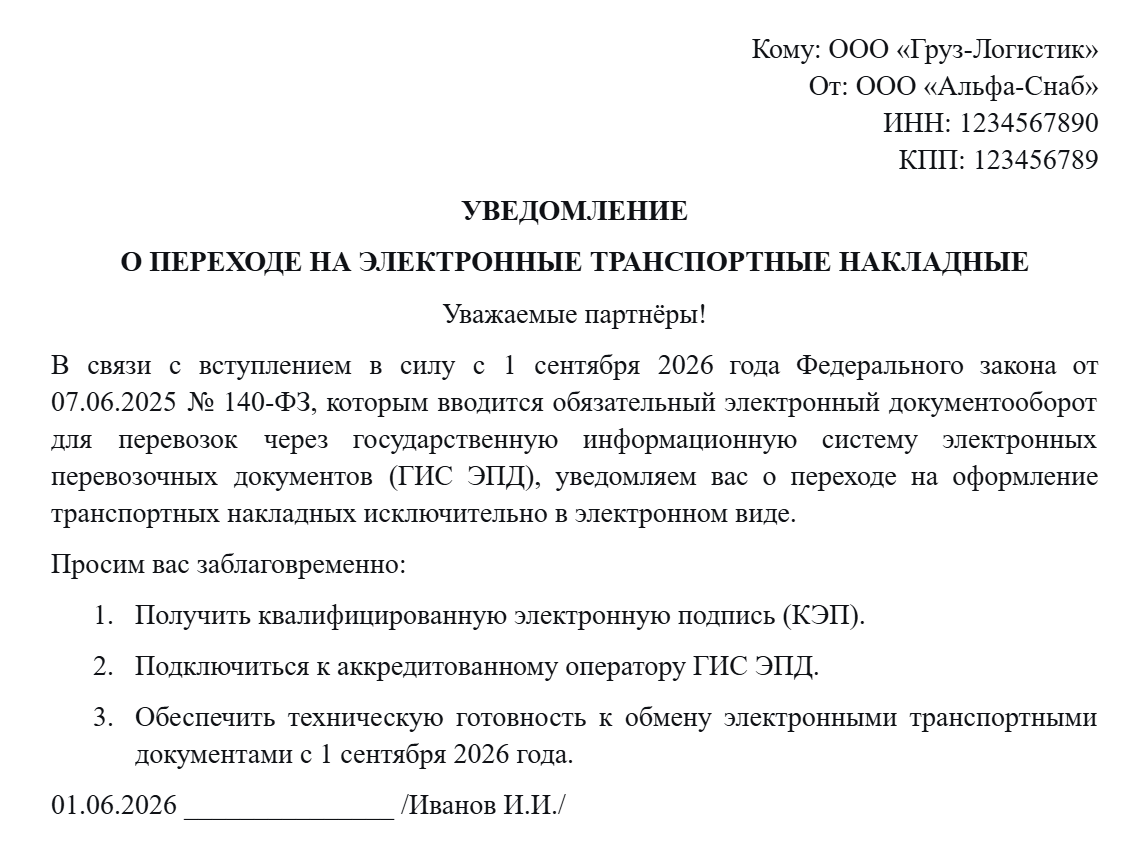

С 1 сентября 2026 года вступает в силу Федеральный закон от 07.06.2025 № 140-ФЗ, который вводит обязательный электронный документооборот для перевозок.

В электронном виде с 1 сентября 2026 года должны оформляться:

- транспортная накладная;

- заказ и заявка на перевозку грузов;

- экспедиторские документы (поручение экспедитору, экспедиторская расписка, складская расписка);

- грузовая накладная (для воздушных перевозок);

- транспортная железнодорожная накладная.

Обмен документами будет происходить через государственную информационную систему электронных перевозочных документов (ГИС ЭПД) с участием аккредитованных операторов. Все три стороны процесса — грузоотправитель, перевозчик и грузополучатель — должны быть подключены к этой системе.

Как перейти на УПД: пошаговая инструкция

Чтобы избежать штрафов и проблем с контрагентами, следуйте этому алгоритму.

Шаг 1. Проверьте, касаются ли вас изменения

Если вы обмениваетесь с контрагентами формализованными электронными документами (ТОРГ-12, акты в XML) через операторов ЭДО — изменения касаются вас напрямую. Если вы работаете с бумажными документами или PDF-файлами — переходить на УПД необязательно.

Срок: до 1 января 2026 года (уже истёк). Для тех, кто ещё не перешёл — как можно быстрее.

Шаг 2. Проверьте готовность оператора ЭДО

Убедитесь, что ваш оператор ЭДО поддерживает формат УПД версии 5.03. Большинство операторов (Контур.Диадок, СБИС, Такском) уже реализовали эту возможность.

Результат: техническая готовность к обмену УПД.

Шаг 3. Настройте программное обеспечение

Обновите бухгалтерские программы (1С, SAP и др.) до версий, поддерживающих УПД 5.03 с новой ставкой НДС 22% и новыми реквизитами.

Срок: до начала обмена УПД с контрагентами.

Шаг 4. Уведомите контрагентов о переходе на УПД

Направьте контрагентам уведомление о переходе на УПД с 1 января 2026 года. В уведомлении укажите, что электронные ТОРГ-12 и акты больше не принимаются.

Результат: согласованный документооборот с контрагентами.

Уведомление о переходе на электронные транспортные накладные

Шаг 5. Начните обмениваться УПД

Оформляйте все отгрузки товаров, работ и услуг через УПД. При этом можно использовать УПД со статусом «1» (счёт-фактура + первичка) или статусом «2» (только первичка) в зависимости от системы налогообложения.

Результат: соблюдение новых требований ФНС.

Дополнительное соглашение о переходе на ЭДО

Шаг 6. Подготовьте документооборот к электронным транспортным накладным (срок — до 01.09.2026)

Если ваша компания участвует в грузоперевозках, получите квалифицированную электронную подпись (КЭП), подключитесь к аккредитованному оператору ГИС ЭПД и настройте документооборот. ФНС рекомендует сделать это заблаговременно, чтобы протестировать технологию.

Срок: до 1 сентября 2026 года.

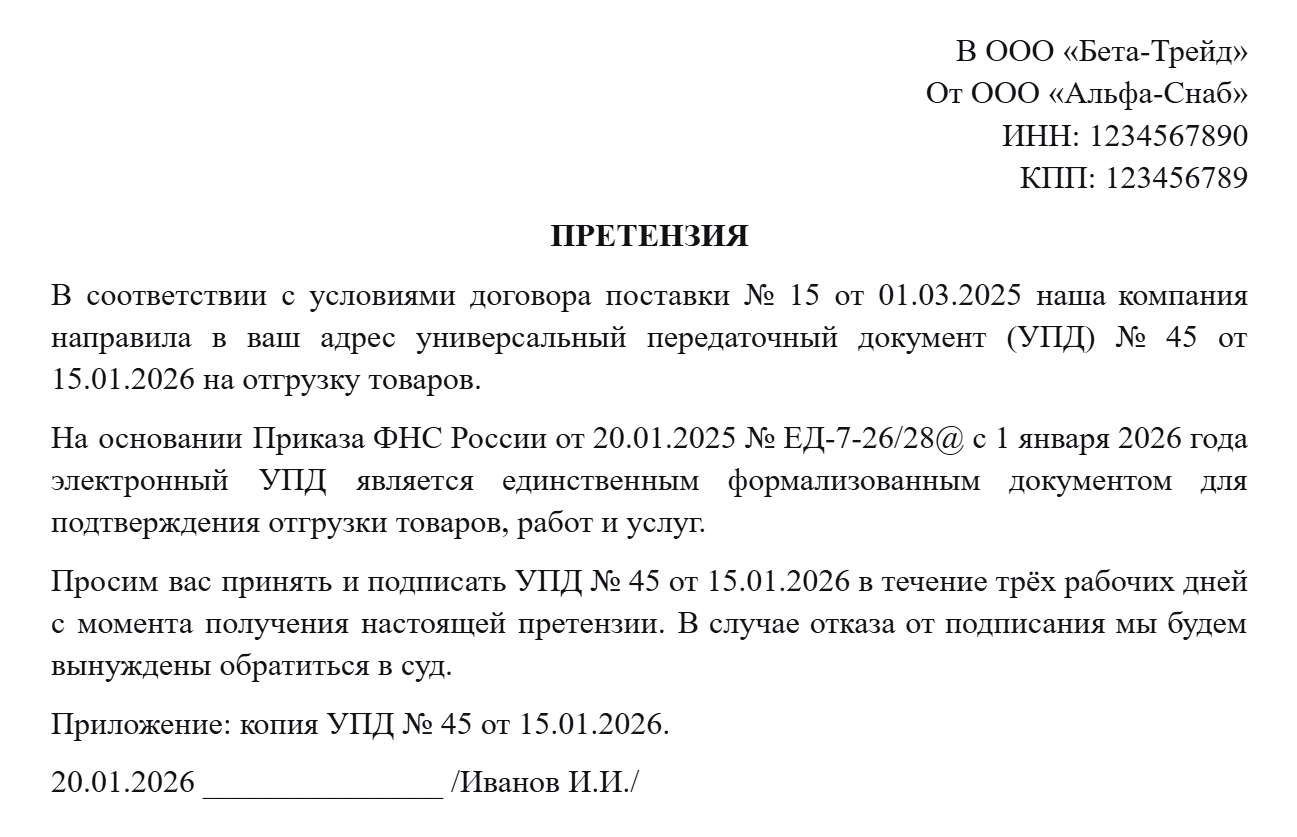

Претензия контрагенту о непринятии УПД

Сравнение: старый и новый порядок ЭДО в 2026 году

Критерий |

До 01.01.2026 |

С 01.01.2026 |

С 01.09.2026 |

Электронные ТОРГ-12 и акты |

Допускались |

Отменены |

Отменены |

Электронный УПД |

Использовался как альтернатива |

Единственный формат |

Единственный формат |

Бумажные ТОРГ-12 и акты |

Допускались |

Допускаются |

Допускаются |

Транспортные накладные |

Бумажные или электронные по желанию |

Бумажные или электронные по желанию |

Только электронные |

Практический пример: как компания перешла на УПД

Ситуация:

ООО «Альфа-Снаб» до 2026 года обменивалось с контрагентами электронными ТОРГ-12 через оператора ЭДО. Компания не обратила внимания на изменения и продолжила отправлять ТОРГ-12 после 1 января 2026 года.

Развитие событий:

В январе 2026 года оператор ЭДО отклонил несколько документов, отправленных в старом формате. Контрагенты не получили документы и отказались подписывать акты сверки. Налоговая инспекция запросила документы по сделкам за I квартал 2026 года, но часть ТОРГ-12 была оформлена в неактуальном формате и не была принята.

Компания оперативно перешла на УПД версии 5.03. Документы за январь были перевыставлены в новом формате.

Результат:

- Компания избежала штрафа за нарушение порядка документооборота, так как успела исправить ошибку до налоговой проверки.

- Время на исправление ошибок составило 5 рабочих дней вместо обычного документооборота в 1 день.

- Дополнительных расходов не возникло — оператор ЭДО предоставил возможность работы с УПД в рамках действующего тарифа.

Действующие законы и актуальная статистика

Ссылки на действующие законы

Новый порядок электронного документооборота базируется на следующих нормативных актах:

- Приказ ФНС России от 20.01.2025 № ЕД-7-26/28@ — отменил электронные форматы ТОРГ-12 и актов выполненных работ с 1 января 2026 года.

- Приказ ФНС России от 19.12.2023 № ЕД-7-26/970@ — утвердил формат УПД версии 5.03, который стал единственным формализованным электронным документом для отгрузки.

- Федеральный закон от 28.11.2025 № 425-ФЗ — ввёл новые ставки НДС (22% и 22/122%), новые правила заполнения счетов-фактур и УПД, а также обязательные реквизиты для авансовых счетов-фактур.

- Федеральный закон от 07.06.2025 № 140-ФЗ — вводит с 1 сентября 2026 года обязательный электронный документооборот для перевозок через ГИС ЭПД.

- Постановление Правительства от 23.01.2026 № 26 — утвердило новые формы счёта-фактуры, книги покупок и книги продаж, обязательные к применению с 1 апреля 2026 года.

- Налоговый кодекс РФ, статья 120 — устанавливает ответственность за грубое нарушение правил учёта доходов и расходов, в том числе за неправильное оформление первичных документов.

Актуальная статистика и разъяснения ФНС

По данным ФНС России, изменения затронут большинство участников делового оборота, использующих электронный документооборот.

- ФНС разъяснила, что отмена форматов ТОРГ-12 и актов не означает отмену самих документов. Компании сохраняют свободу выбора формы документооборота.

- Бумажные ТОРГ-12 и акты можно использовать и после 1 января 2026 года. Неформализованные электронные документы (PDF, DOC и др.) также остаются в обороте.

- Обязанность работать через ЭДО в общем случае отсутствует. Компании могут вести документооборот по-разному даже с одним контрагентом: по одним договорам — электронно, по другим — на бумаге.

- Счёт-фактуру можно направлять исключительно в виде формализованного XML-документа. В неформализованном виде счёт-фактура не имеет юридической силы.

- Проект закона о штрафах за нарушения порядка работы с прослеживаемыми товарами находится на согласовании. Предусматриваются штрафы от 200 до 100 000 рублей для участников оборота прослеживаемых товаров.

Мнение эксперта: Переход на УПД — это объективная необходимость. Новая ставка НДС 22% требует обновления форматов документов, а УПД — единственный формат, который корректно обрабатывает новые ставки. Я рекомендую компаниям не затягивать с переходом и заранее протестировать обмен УПД с ключевыми контрагентами. Особенно это касается участников перевозок — с сентября 2026 года электронные транспортные накладные станут обязательными, и к этому нужно быть готовым. Штрафы за нарушения могут быть существенными, а правильно настроенный ЭДО сэкономит время и деньги.

Написать Ивану

в Телеграмм

Риски и важные ограничения

Важно знать: что может помешать успешному переходу на ЭДО

Главный риск — продолжение использования старых форматов после 1 января 2026 года. Операторы ЭДО перестали принимать электронные ТОРГ-12 и акты, поэтому документы, оформленные в старых форматах, не будут доставлены контрагентам, а налоговые органы не примут их для подтверждения вычетов по НДС.

Для участников перевозок несвоевременный переход на электронные транспортные накладные может привести к блокировке операций и штрафам. С 1 сентября 2026 года все транспортные документы должны проходить через ГИС ЭПД.

Штрафы за нарушения правил прослеживаемости товаров могут достигать 100 000 рублей, а за грубые нарушения учёта — до 30 000 рублей (для организаций) или 20% от суммы неуплаченного налога.

Если компания использует неформализованные документы (PDF), налоговый орган при истребовании может потребовать их распечатки и заверения. Это усложняет и замедляет процесс взаимодействия с ФНС.

Типичные ошибки при переходе на ЭДО

- Ошибка 1: игнорирование отмены старых форматов. Компании продолжают отправлять электронные ТОРГ-12 и акты, не замечая, что операторы их не принимают. Это приводит к задержкам документооборота и проблемам с контрагентами.

- Ошибка 2: неправильное заполнение УПД. Новая ставка НДС 22% и строка 5б для авансовых счетов-фактур требуют внимания. Ошибки в заполнении могут привести к отказу в вычете НДС.

- Ошибка 3: отсутствие МЧД для сотрудников. Для подписания электронных документов сотрудникам нужна машиночитаемая доверенность (МЧД).

- Ошибка 4: затягивание с переходом на электронные транспортные накладные. Подготовка требует времени: подключение к оператору ГИС ЭПД, настройка ПО, получение КЭП. Затягивание может привести к остановке перевозок.

- Ошибка 5: неформализованные счета-фактуры. Счёт-фактура не может быть неформализованным документом — его нужно оформлять строго в XML-формате.

Альтернативы использованию УПД

Если компания не хочет переходить на УПД или работает с контрагентами, не подключёнными к ЭДО, есть альтернативы:

- Бумажные документы — можно продолжать использовать бумажные ТОРГ-12 и акты. Это допустимо и не требует перехода на УПД.

- Неформализованные электронные документы — PDF, DOC, JPG и другие форматы можно использовать в ЭДО. Они имеют юридическую силу, но налоговые органы при проверке могут запросить их в распечатанном виде.

- Разные форматы для разных контрагентов — компания может работать с одним контрагентом на бумаге, а с другим — через ЭДО. Главное — соблюдать единый подход в рамках одного договора.

Важно: 2026 год стал переломным для электронного документооборота. Бумажные документы и неформализованные PDF остаются в обороте, но для компаний, работающих через ЭДО, переход на УПД стал обязательным. Важно не затягивать с подготовкой — настройка ПО, уведомление контрагентов и получение КЭП требуют времени.

Если вы ещё не перешли на УПД или не начали подготовку к электронным транспортным накладным — не откладывайте. Штрафы за нарушения могут быть существенными, а правильно настроенный документооборот сэкономит ваши деньги и нервы.

Часто задаваемые вопросы

Обязаны ли все компании перейти на УПД с 2026 года?

Нет, обязательный переход касается только компаний, которые обмениваются формализованными электронными документами через ЭДО. Бумажные документы и неформализованные PDF остаются допустимыми.

Можно ли продолжать использовать бумажные ТОРГ-12 после 2026 года?

Да, бумажные ТОРГ-12 и акты можно использовать и после 1 января 2026 года. Отмена касается только электронных форматов в XML.

Обязательны ли электронные транспортные накладные с 2026 года?

Да, с 1 сентября 2026 года электронные транспортные накладные становятся обязательными для всех участников перевозок. Документы должны оформляться через ГИС ЭПД.

Астамур Давидович Бжания —практикующий юрист юридического центра «Фаворит». Более 5 лет сопровождает клиентов на всех этапах гражданских и арбитражных споров: от консультаций до представительства в суде. В настоящее время успешно представляет интересы более 100 клиентов компании.