Если вы уже проходили процедуру банкротства, но финансовые трудности возникли вновь, закон допускает повторное обращение в суд. Однако для этого нужно соблюсти ряд условий, главное из которых — временной промежуток между процедурами. В 2026 году правила повторного банкротства имеют свои особенности, о которых важно знать заранее, чтобы не получить отказ. В этой статье разберем, через сколько лет можно подать на банкротство повторно, какие ограничения действуют и как отличить добросовестное повторное банкротство от злоупотребления правом.

- 4 ключевых факта о повторном банкротстве в 2026 году

- Можно ли банкротиться повторно: общее правило

- Через сколько лет можно подать на повторное банкротство

- Отсчет срока: важные нюансы

- Условия для повторного банкротства

- Когда повторное банкротство невозможно

- Пошаговая инструкция: как подать на повторное банкротство

- Сроки ограничений после банкротства

- Практический пример

- Риски и важные ограничения

- Правовое обоснование и судебная практика

- Часто задаваемые вопросы

4 ключевых факта о повторном банкротстве в 2026 году

- Повторное банкротство возможно — закон не запрещает гражданину банкротиться несколько раз, но с соблюдением сроков.

- Повторно обратиться в суд с заявлением о собственном банкротстве можно не ранее чем через 5 лет после завершения предыдущей процедуры.

- Новые долги — обязательное условие — повторно списать можно только те обязательства, которые возникли после завершения первой процедуры банкротства.

- При внесудебном банкротстве через МФЦ повторно обратиться можно также через 5 лет.

Можно ли банкротиться повторно: общее правило

Закон о банкротстве (Федеральный закон от 26.10.2002 № 127-ФЗ) не содержит прямого запрета на повторное признание гражданина банкротом. Это значит, что физическое лицо вправе обратиться в суд с заявлением о банкротстве второй, третий и более раз.

Мнение юриста: Законодатель установил защитные механизмы, чтобы исключить злоупотребление правом. Главный из них — пятилетний срок, который должен пройти с момента завершения предыдущей процедуры банкротства. Кроме того, повторное банкротство возможно только в отношении новых долгов, возникших уже после того, как первая процедура была завершена.

Написать Ивану

в Телеграмм

Почему закон ограничивает повторное банкротство

Ограничения введены для предотвращения злоупотреблений, когда граждане могли бы искусственно инициировать многократные процессы, стремясь избежать ответственности по своим обязательствам. Закон защищает интересы кредиторов и требует от должника добросовестного поведения.

Через сколько лет можно подать на повторное банкротство

Судебное банкротство (через арбитражный суд)

Общее правило: повторное банкротство возможно не ранее чем через 5 лет с даты завершения предыдущей процедуры.

Срок исчисляется с момента вынесения судом определения о завершении реализации имущества или прекращении производства по делу. Дата начала процедуры (реструктуризация долгов) значения не имеет — важен именно день окончания дела.

Внесудебное банкротство (через МФЦ)

Для процедуры, проведенной через многофункциональный центр, действует аналогичное правило: повторно обратиться в МФЦ можно через 5 лет.

Важно: Если банкротство инициировано не самим должником, а кредитором, то повторное обращение этого же кредитора (или другого) возможно также с соблюдением пятилетнего срока.

Важно: Вокруг последствий банкротства так много мифов и страшилок. В статье Последствия банкротства физических лиц в 2026: плюсы и минусы разбираемся, каковы реальные плюсы и минусы банкротства физических лиц.

Отсчет срока: важные нюансы

Ситуация |

С какого момента отсчитывать 5 лет |

Процедура завершена (долги списаны) |

С даты определения суда о завершении реализации имущества |

Производство прекращено (например, из-за отсутствия имущества) |

С даты определения о прекращении |

Долги не списаны из-за недобросовестности |

Срок не применяется, но повторное банкротство будет затруднено |

Условия для повторного банкротства

Чтобы суд принял заявление о повторном банкротстве и ввел процедуру, необходимо соблюдение следующих условий.

1. Истечение пятилетнего срока

Как указано выше, с даты завершения предыдущей процедуры должно пройти не менее 5 лет.

2. Наличие новых долгов

Повторное банкротство возможно только в отношении обязательств, возникших после завершения первой процедуры. Долги, которые уже были заявлены и списаны (или не списаны) в рамках первого банкротства, повторно не рассматриваются.

3. Соблюдение стандартных условий для банкротства

На момент подачи повторного заявления должны соблюдаться общие условия для признания гражданина банкротом:

- Общая сумма задолженности — от 500 000 рублей (или от 25 000 до 1 000 000 рублей для внесудебного банкротства через МФЦ).

- Просрочка исполнения обязательств — более 3 месяцев.

- Наличие признаков неплатежеспособности.

4. Добросовестность должника

Суд оценивает, не является ли повторное банкротство попыткой злоупотребить правом. Для этого проверяются:

- Принимал ли должник меры для восстановления платежеспособности после первой процедуры;

- Не были ли новые долги приняты заведомо без возможности их исполнения;

- Нет ли признаков фиктивного или преднамеренного банкротства.

Мнение эксперта: Многие должники ошибочно полагают, что отсчет 5 лет начинается с момента подачи заявления о банкротстве. Это не так. Важен именно день, когда суд вынес определение о завершении процедуры.

Написать Ивану

в Телеграмм

Знание запретов так же важно, как и знание прав. Чтобы не перечеркнуть все усилия, обязательно изучите, какие действия суд считает недобросовестными.

Видео по теме

Когда повторное банкротство невозможно

Закон исключает возможность повторного банкротства в следующих случаях:

Основание |

Пояснение |

Не истекло 5 лет |

С даты завершения предыдущей процедуры прошло менее 5 лет |

Долги старые |

Новые обязательства не возникли, а заявлены те же долги, что и в первый раз |

Отказ в списании долгов по вине должника |

При первом банкротстве суд отказал в освобождении от обязательств из-за недобросовестности (сокрытие имущества, представление ложных сведений) |

Фиктивное или преднамеренное банкротство |

При первой процедуре установлены признаки фиктивного или преднамеренного банкротства |

Неисполнение мирового соглашения |

Должник не выполнил условия мирового соглашения, утвержденного судом в рамках первой процедуры |

Важно: Если при первом банкротстве суд отказал в списании долгов (например, из-за сокрытия имущества), это серьезно осложнит повторное обращение. В такой ситуации должник не освобождается от обязательств, а значит, его долги сохраняются, и новое банкротство по тем же основаниям будет невозможно.

Подготовка документов для банкротства кажется простой только со стороны. На практике именно здесь чаще всего возникают ошибки: неполный список кредиторов, старые справки, отсутствие сведений по имуществу, неправильные реквизиты суда, несогласованность заявления и приложений. Мы помогаем собрать правильный пакет документов.

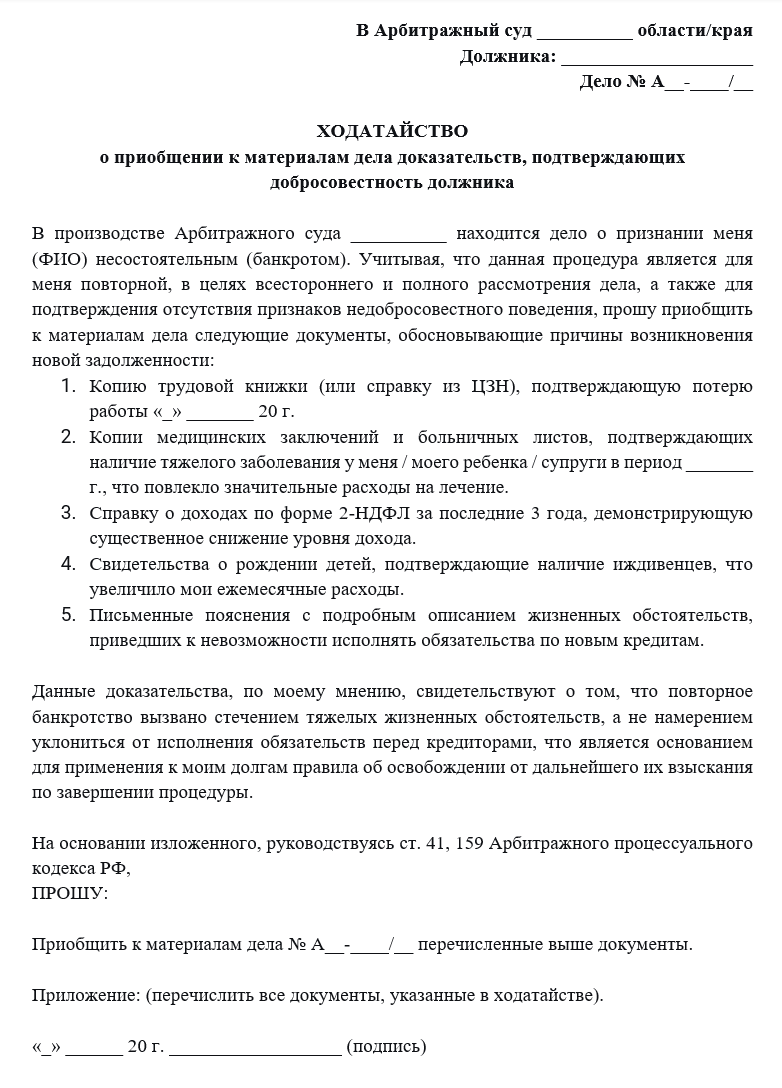

Пошаговая инструкция: как подать на повторное банкротство

Шаг 1. Проверьте истечение срока

Убедитесь, что с даты вынесения судом определения о завершении предыдущей процедуры банкротства прошло не менее 5 лет. Проверьте дату в определении арбитражного суда.

Документ: определение о завершении реализации имущества (или о прекращении производства).

Шаг 2. Оцените новые долги

Составьте список обязательств, возникших после завершения первой процедуры. Это могут быть новые кредиты, займы, налоги, коммунальные долги. Убедитесь, что общая сумма превышает 500 000 рублей и просрочка составляет более 3 месяцев.

Срок: оценка проводится до подачи заявления.

Шаг 3. Соберите стандартный пакет документов

Перечень документов аналогичен первому банкротству:

- Заявление о признании банкротом;

- Список кредиторов и должников;

- Опись имущества;

- Документы о доходах за 3 года (справка 2-НДФЛ, декларация 3-НДФЛ);

- Сведения о банковских счетах и картах;

- Документы о семейном положении (свидетельство о браке/разводе, брачный договор, соглашение о разделе имущества);

- Справки из службы судебных приставов о наличии/отсутствии исполнительных производств.

Особенность повторного банкротства: дополнительно приложите копию определения суда о завершении первой процедуры банкротства.

Шаг 4. Обоснуйте невозможность погасить новые долги

Подготовьте пояснения, почему после первой процедуры банкротства у вас снова возникли финансовые трудности. Это может быть:

- Потеря работы и невозможность найти аналогичную по доходу;

- Резкое снижение дохода из-за болезни или инвалидности;

- Необходимость ухода за тяжелобольным членом семьи;

- Появление новых непредвиденных обязательств (например, крупные медицинские расходы);

- Утрата имущества в результате пожара, стихийного бедствия и т.п.

Уведомление финансового управляющего о завершении предыдущей процедуры банкротства

Шаг 5. Подайте заявление в арбитражный суд

Заявление подается в арбитражный суд по месту жительства должника. В заявлении укажите, что это повторное банкротство, и приложите копию определения о завершении первой процедуры.

Депозит на вознаграждение финансового управляющего: 25 000 рублей.

Заявление о признании гражданина банкротом (повторное)

Шаг 6. Пройдите процедуру в общем порядке

Повторное банкротство проходит те же этапы, что и первое: реструктуризация долгов (не всегда) и реализация имущества. Финансовый управляющий анализирует ваше финансовое состояние, проверяет сделки за 3 года, формирует конкурсную массу и рассчитывается с кредиторами.

Срок процедуры: обычно 6—12 месяцев.

Шаг 7. Получите освобождение от новых долгов (при добросовестности)

Если суд не установит признаков недобросовестности, вы будете освобождены от исполнения требований кредиторов по новым долгам.

Сроки ограничений после банкротства

После завершения процедуры банкротства для гражданина наступают определенные ограничения. Ниже — основные из них.

Ограничение |

Срок |

Основание |

Запрет на повторное банкротство по собственному заявлению |

5 лет |

ст. 213.30 ФЗ-127 |

Обязанность указывать факт банкротства при получении кредитов и займов |

5 лет |

ст. 213.30 ФЗ-127 |

Запрет занимать должности в органах управления юридического лица |

3 года |

ст. 213.30 ФЗ-127 |

Запрет занимать должности в кредитных организациях |

10 лет |

ст. 213.30 ФЗ-127 |

Запрет на повторное внесудебное банкротство (через МФЦ) |

5 лет |

ст. 223.6 ФЗ-127 |

Практический пример

Повторное банкротство через 6 лет

Ситуация:

Андрей, 45 лет, в 2018 году впервые прошел процедуру банкротства. Сумма долгов на тот момент составляла 1 800 000 рублей (кредиты, микрозаймы, налоги). Процедура завершилась в декабре 2018 года списанием всех долгов, кроме алиментов (алименты он платил исправно).

После банкротства Андрей устроился на работу с зарплатой 50 000 рублей, снимал квартиру, вел скромный образ жизни. В 2022 году он женился, в 2023 году родился ребенок. Супруга находилась в декрете, доход семьи снизился.

В 2024 году Андрей взял два потребительских кредита (на ремонт съемной квартиры и покупку детских вещей) на общую сумму 650 000 рублей. В 2025 году его сократили на работе. Найти работу с прежним доходом не удалось — он устроился курьером с зарплатой 35 000 рублей. Платить по кредитам стало нечем, накопилась просрочка более 6 месяцев.

Действия Андрея:

- Проверил дату завершения первого банкротства — декабрь 2018 года. На момент подачи нового заявления (март 2026 года) прошло более 7 лет — срок соблюден.

- Собрал документы по новым долгам (кредитные договоры 2024 года, справки о доходах, трудовую книжку с записью о сокращении).

- Подготовил пояснения о причинах возникновения новых долгов — рождение ребенка, сокращение на работе, невозможность найти работу.

- Подал заявление о банкротстве в арбитражный суд с приложением копии определения о завершении первой процедуры.

Результат:

- Суд принял заявление к производству, несмотря на то, что это повторное банкротство. Ключевую роль сыграло то, что:

- прошло более 5 лет с момента завершения первой процедуры;

- новые долги возникли после первого банкротства;

- должник подтвердил объективные причины ухудшения финансового положения (рождение ребенка, сокращение).

- Суд ввел процедуру реализации имущества (реструктуризация не назначалась из-за низкого дохода).

- Финансовый управляющий проверил сделки Андрея за 3 года — нарушений не обнаружено.

- Через 8 месяцев процедура завершилась, долги по новым кредитам списаны.

Что могло пойти не так:

- Если бы Андрей подал заявление через 4 года после первого банкротства — суд вернул бы заявление или отказал.

- Если бы новые кредиты были взяты заведомо без возможности их вернуть (например, сразу после первого банкротства) — суд мог бы отказать в списании из-за недобросовестности.

Риски и важные ограничения

Что НЕ спишут при повторном банкротстве

Как и при первом банкротстве, существуют долги, которые не подлежат списанию (ст. 213.28 ФЗ-127):

- Алименты;

- Возмещение вреда, причиненного жизни или здоровью;

- Компенсация морального вреда;

- Требования о выплате выходных пособий и оплате труда (если должник выступал работодателем);

- Текущие платежи (возникшие в ходе процедуры банкротства);

- Субсидиарная ответственность.

При повторном банкротстве эти ограничения действуют в полном объеме.

Риск признания банкротства недобросовестным

Суд может отказать в освобождении от долгов при повторном банкротстве, если установит следующие факты:

- Должник действовал с намерением причинить вред кредиторам;

- Скрывал имущество или представлял ложные сведения;

- Новые долги возникли в результате заведомо недобросовестного поведения (например, крупные траты при отсутствии дохода);

- Должник не предпринимал разумных усилий для восстановления платежеспособности после первой процедуры.

Последствия повторного банкротства

Последствия для должника остаются серьезными:

- Кредитная история — будет содержать запись о двух банкротствах, что сделает получение новых кредитов практически невозможным на долгие годы.

- Ограничения на управление юрлицами — запрет на 3 года (с момента первого банкротства, срок не обнуляется).

- Обязанность указывать факт банкротства — при получении кредитов в течение 5 лет после каждого банкротства.

- Репутационные риски — информация о банкротстве публикуется в ЕФРСБ и находится в открытом доступе.

Мнение эксперта: Повторное банкротство — это экстренная мера, а не стратегия финансового планирования. В нашей практике были случаи, когда клиенты после первого банкротства брали новые кредиты, не имея стабильного дохода, и через 2—3 года снова оказывались в долговой яме. Суд в таких ситуациях внимательно изучает, когда и на какие цели были взяты новые кредиты. Если будет доказано, что должник заведомо не мог их вернуть, в списании откажут. Мой совет: после первого банкротства воздержитесь от новых кредитов минимум на 2—3 года. Дайте себе время восстановить финансовую дисциплину.

Написать Ивану

в Телеграмм

Правовое обоснование и судебная практика

Ссылки на действующие законы

Федеральный закон от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)»:

- Статья 213.4 — право и обязанность гражданина обратиться в суд с заявлением о банкротстве, условия подачи.

- Статья 213.30 — последствия признания гражданина банкротом (ограничения, сроки повторного обращения).

Актуальная судебная практика

Обзор судебной практики по делам о банкротстве граждан (утв. Президиумом Верховного Суда РФ 18.06.2025): Верховный Суд РФ в своем обзоре указал, что процедура банкротства гражданина не может быть введена, если должник подтвердит, что в течение непродолжительного времени сможет исполнить в полном объеме свои обязательства с наступившим сроком исполнения. Этот подход актуален и для повторного банкротства: если у должника есть реальная возможность погасить новые долги без процедуры, суд откажет.

Позиция судов по сроку повторного обращения:

Суды единообразно применяют правило о 5-летнем сроке для повторного банкротства. Отсчет начинается с даты завершения предыдущей процедуры, а не с даты ее начала.

Статистика

С 2020 по 2025 годы в России на 250 процентов подскочило количество повторных банкротств. Об этом сообщил Фонд защиты должников.

Повторное банкротство физического лица в 2026 году — это законная процедура, которая позволяет списать новые долги, возникшие после первой финансовой несостоятельности. Однако законодатель установил четкие ограничения, главное из которых — 5-летний срок с момента завершения предыдущей процедуры.

Главные правила для повторного банкротства:

- Выждите 5 лет — подавайте заявление не раньше чем через 5 лет после завершения первой процедуры.

- Списать можно только те обязательства, которые возникли после первого банкротства.

- Будьте добросовестны — суд проверит, не пытаетесь ли вы злоупотребить правом.

- Подготовьте убедительные пояснения — докажите, что финансовые трудности возникли объективно, а не по вашей вине.

Повторное банкротство — это сложная процедура с повышенными требованиями к добросовестности должника. Рекомендуется заранее проконсультироваться с юристом, чтобы оценить шансы на успех и избежать ошибок.

Нужна консультация по банкротству?

Часто задаваемые вопросы

Через сколько лет после банкротства можно подать снова?

Минимальный срок — 5 лет с даты завершения предыдущей процедуры банкротства (даты определения суда о завершении реализации имущества).

Сколько раз можно банкротиться?

Закон не ограничивает количество процедур. При соблюдении 5-летнего интервала можно банкротиться два, три и более раз.

Что будет, если подать на повторное банкротство раньше 5 лет?

Суд вернет заявление или откажет в его принятии. Даже если заявление будет принято (по ошибке), суд прекратит производство по делу. Пятилетний срок — императивное требование.

С какого момента отсчитывать 5 лет: с даты подачи заявления или с даты завершения процедуры?

С даты завершения процедуры (даты определения суда о завершении реализации имущества или о прекращении производства). Дата подачи заявления и дата введения процедуры значения не имеют.

Влияет ли повторное банкротство на кредитную историю?

Да. Запись о втором банкротстве появится в кредитной истории. Получить новые кредиты после двух банкротств будет крайне сложно. Обязанность указывать факт банкротства при получении кредитов действует 5 лет после каждой процедуры.

Астамур Давидович Бжания —практикующий юрист юридического центра «Фаворит». Более 5 лет сопровождает клиентов на всех этапах гражданских и арбитражных споров: от консультаций до представительства в суде. В настоящее время успешно представляет интересы более 100 клиентов компании.