- Информация о банкротстве хранится в кредитной истории 7 лет с даты последнего обновления, досрочно удалить её нельзя

- Первые 1–2 года после завершения процедуры получить кредит практически невозможно — банки отказывают более чем в 90% случаев

- Активно подавать заявки можно начинать через 2–3 года после банкротства, начав с небольших кредитных карт или займов под залог

- Полноценное восстановление доверия банков занимает от 3 до 5 лет при условии безупречной платёжной дисциплины

Что происходит с кредитной историей при банкротстве

Написать Ивану

в Телеграмм

Через сколько можно взять кредит: сроки по годам

Первый год после банкротства: почти невозможно

В первый год после завершения процедуры получить кредит в крупном банке практически нереально. Банки видят свежую запись о банкротстве и с высокой вероятностью откажут. Исключения возможны только при наличии весомого обеспечения: залог недвижимости, крупный первоначальный взнос (от 50% стоимости жилья при ипотеке), поручительство платёжеспособного лица. Рекомендация: в первый год даже не пытайтесь подавать заявки в банки — отказы только ухудшат ситуацию (каждый отказ фиксируется и снижает рейтинг). Лучше сосредоточьтесь на наведении порядка в финансах и сбережениях.Второй год: небольшие шансы, если начать с малого

Со второго года можно пробовать оформлять небольшие кредитные продукты:- кредитные карты с минимальным лимитом (до 50 000–100 000 руб.)

- небольшие потребительские кредиты на сумму 30 000–50 000 руб.

- займы под залог собственного имущества (например, авто)

Третий–пятый год: восстановление доверия

К третьему году после банкротства, при условии безупречного обслуживания небольших кредитов во второй год, шансы на одобрение существенно возрастают. Банки начинают рассматривать заявки бывших банкротов на общих основаниях, но могут запрашивать подтверждение доходов более тщательно. На этом этапе можно рассчитывать на:- потребительские кредиты до 300 000–500 000 руб.

- ипотеку — но с повышенным первоначальным взносом (от 30–40%)

- автокредиты — на стандартных условиях, но со ставкой выше среднерыночной на 2–4%

Пошаговая инструкция по восстановлению кредитной истории

Шаг 1. Получите и проверьте свою кредитную историю

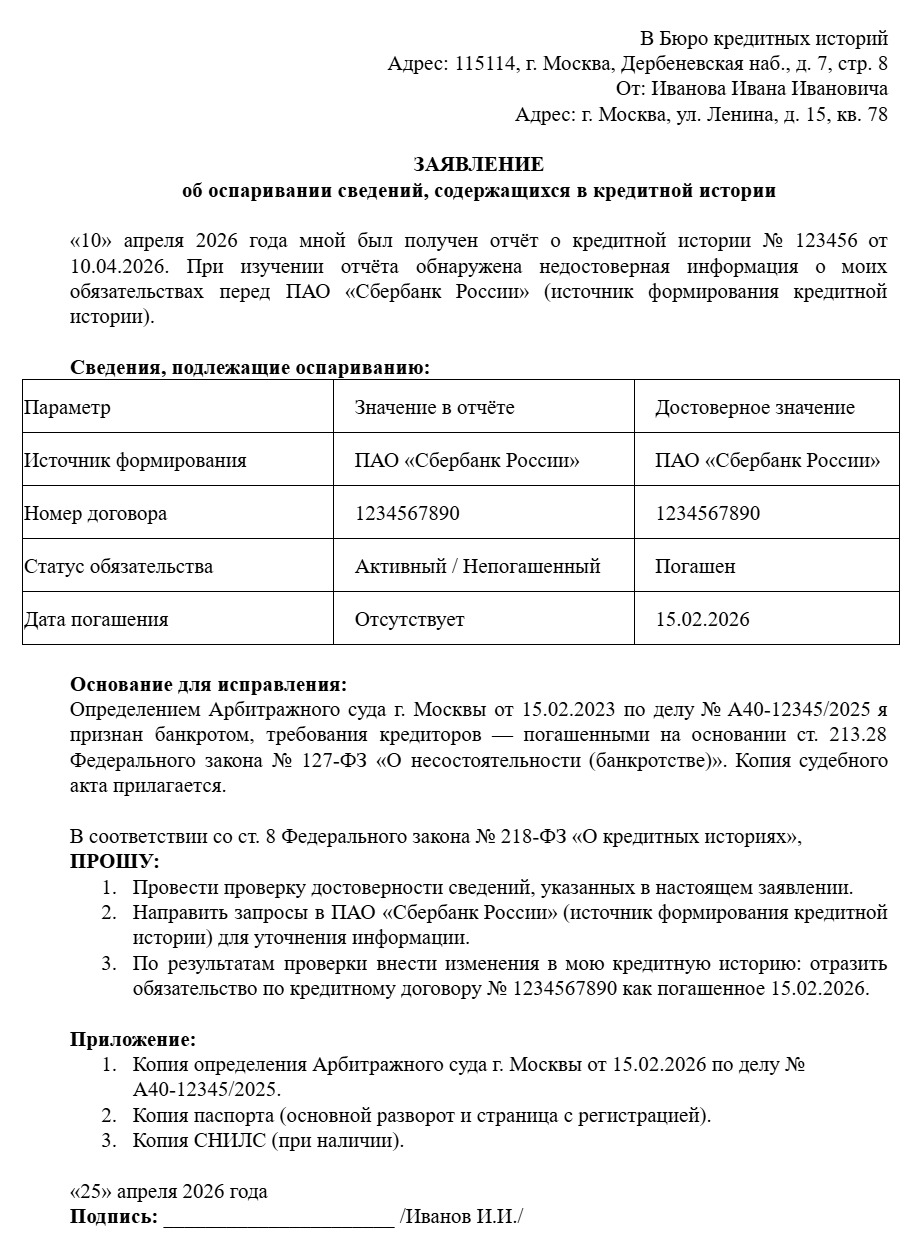

Сразу после завершения банкротства запросите отчёт о кредитной истории. Сделать это можно бесплатно дважды в год через портал «Госуслуги», Центральный каталог кредитных историй (ЦККИ) или напрямую в любом бюро кредитных историй (БКИ). Что проверить: все ли списанные долги отмечены как «погашены». Бывает, что банки не вносят изменения автоматически, и списанные долги остаются в списке активных. Это ошибка, и её нужно исправлять.Шаг 2. Исправьте ошибки в кредитной истории (если они есть)

Если вы обнаружили неточности (например, списанный кредит числится как действующий или непогашенный), направьте заявление в банк, который выдавал кредит. Банк обязан в течение 10 дней либо исправить данные, либо предоставить письменное обоснование их достоверности. Если банк не реагирует или отказывает, подавайте заявление в БКИ с приложением документов, подтверждающих списание долга (определение суда о завершении банкротства). БКИ обязано провести проверку. Особое внимание: проверьте, не остались ли в истории «висящие» кредиты — такие, по которым банк не сообщил о списании. Это частая проблема, которая искусственно занижает рейтинг.Заявление в бюро кредитных историй об оспаривании некорректных сведений

Шаг 3. Воздержитесь от обращений в банки в первый год

Как бы ни хотелось быстро получить новый кредит, в первый год после банкротства лучше не подавать заявок. Каждый отказ фиксируется в кредитной истории и дополнительно снижает рейтинг. Кроме того, череда отказов создаёт у банков впечатление, что вы «метаетесь» в поисках денег, что не добавляет доверия. Альтернатива: откройте накопительный счёт или вклад в банке, где вы планируете в будущем брать кредит. Регулярное движение средств по счёту создаёт положительный «след» и показывает банку, что вы финансово активны.Шаг 4. Начните с малого: кредитная карта или небольшой заём

Со второго года после банкротства подайте заявку на кредитную карту с минимальным лимитом (например, 30 000–50 000 руб.) в том банке, где у вас открыт зарплатный или накопительный счёт. Шанс на одобрение выше, если банк видит вашу финансовую активность. Правила пользования картой для восстановления истории:- тратьте не более 30% от лимита (например, при лимите 50 000 руб. тратьте не более 15 000 руб.)

- погашайте долг полностью в течение грейс-периода (это бесплатно)

- ни в коем случае не допускайте просрочек

Шаг 5. Постепенно увеличивайте кредитную нагрузку

После 6–12 месяцев успешного обслуживания кредитной карты можно попробовать оформить небольшой потребительский кредит на 6–12 месяцев (сумма — 50 000–100 000 руб.). Цель этого кредита — не получить деньги, а показать банку, что вы способны обслуживать долг. Логика: банки видят, что вы исправно платите по карте, а потом берёте и гасите кредит — это лучший сигнал. После этого можно последовательно оформить ещё 2–3 таких небольших кредита с разными сроками, чтобы создать разнообразную положительную историю. Что важно: берите кредиты в одном или двух банках, с которыми у вас уже есть позитивный опыт (например, зарплатный банк и банк, где вы успешно пользовались кредитной картой). Не распыляйтесь на 5–6 банков сразу — это выглядит подозрительно.Шаг 6. Объясняйте ситуацию банку (при личном обращении)

При подаче заявки на крупный кредит (ипотека, автокредит) через 3–5 лет после банкротства обращайтесь в отделение лично, а не через онлайн-заявку. При личном разговоре можно объяснить менеджеру, что банкротство было вынужденной мерой, а сейчас вы восстановили платёжеспособность и готовы подтвердить это документами: справками о доходах, выписками о своевременном погашении постбанкротных займов. Некоторые банки имеют специальные программы кредитования для клиентов, восстанавливающих кредитную историю. О наличии таких программ лучше узнавать при личном визите в отделение. Рекомендация: избегайте микрозаймов для «исправления» истории. Юристы предупреждают: обращение в МФО может дать обратный эффект — банки будут видеть, что вы обращались туда, где дают всем подряд, и сделают вывод о вашей неплатёжеспособности. Лучший способ — кредитная карта или небольшой потребкредит в банке.Написать Ивану

в Телеграмм

Риски и важные ограничения

- Банкротство фиксируется в истории на 7 лет. Даже если через 5 лет вы станете идеальным заёмщиком, запись о банкротстве останется. Это не значит, что вам будут отказывать — но банк будет знать, что в прошлом были проблемы.

- Каждый отказ по заявке ухудшает историю. Не подавайте заявки в несколько банков одновременно. Если один банк отказал, подождите 3–6 месяцев перед следующей попыткой.

- Не верьте обещаниям «исправить» кредитную историю за деньги. Мошенники предлагают удалить запись о банкротстве — это невозможно. Информация хранится в единой базе БКИ и не удаляется досрочно.

- Алименты и обязательства по возмещению вреда не списываются. Эти долги остаются даже после банкротства. Если у вас есть такие обязательства, банк может узнать о них через запросы и отказать в кредите.

Почему банки отказывают бывшим банкротам

Банки используют скоринговые системы, которые оценивают заёмщика по десяткам параметров:- есть ли в истории факт банкротства (минус 200–250 баллов)

- как давно было банкротство (чем свежее, тем хуже)

- есть ли положительная история после банкротства (чем больше, тем лучше)

- соотношение дохода и запрашиваемой суммы

- наличие обеспечения (залог, поручитель)

ПАМЯТКА ДЛЯ ГРАЖДАН, ПРОШЕДШИХ ПРОЦЕДУРУ БАНКРОТСТВА

1. Обращаться к «посредникам» за платным «исправлением» кредитной истории

Большинство таких предложений — мошенничество. Информацию о банкротстве невозможно удалить досрочно. Она хранится 7 лет в бюро кредитных историй, и никакие «специалисты» не имеют доступа к её удалению. Если вам обещают «убрать запись о банкротстве» за деньги — это 100% обман.2. Подавать заявки во все банки подряд в надежде, что «где-то повезёт»

Каждый отказ фиксируется в кредитной истории. Череда отказов за короткий период создаёт у банков впечатление, что вы в отчаянном поиске денег и вам отказывают все подряд. Это дополнительно снижает рейтинг и ухудшает шансы в будущем.3. Брать микрозаймы в МФО для «формирования положительной истории»

МФО передают информацию в бюро кредитных историй. Банки видят обращения в МФО и часто делают вывод: «Клиенту отказали банки, поэтому он пошёл в МФО». Это не повышает, а снижает шансы на одобрение в крупных банках.4. Скрывать факт банкротства при заполнении анкеты на кредит

Почти во всех кредитных анкетах есть вопрос: «Признавались ли вы когда-либо банкротом?». Если вы ответите «нет», а банк это проверит (а он проверит обязательно), вы получите отказ и попадёте в чёрный список за предоставление недостоверных сведений.5. Закрывать все старые кредитные счета, даже те, по которым нет задолженности

Длительная кредитная история (даже с негативными событиями в прошлом) оценивается скорингом выше, чем короткая история без негатива, но и без позитива. Не закрывайте срочно все старые счета — пусть они «висят» в истории как погашенные.Есть вопрос? Оставьте свои данные, и мы перезвоним!

Часто задаваемые вопросы

Обращаться к «посредникам» за платным «исправлением» кредитной истории

Большинство таких предложений — мошенничество. Информацию о банкротстве невозможно удалить досрочно. Она хранится 7 лет в бюро кредитных историй, и никакие «специалисты» не имеют доступа к её удалению. Если вам обещают «убрать запись о банкротстве» за деньги — это 100% обман.

Подавать заявки во все банки подряд в надежде, что «где-то повезёт»

Каждый отказ фиксируется в кредитной истории. Череда отказов за короткий период создаёт у банков впечатление, что вы в отчаянном поиске денег и вам отказывают все подряд. Это дополнительно снижает рейтинг и ухудшает шансы в будущем.

Брать микрозаймы в МФО для «формирования положительной истории»

МФО передают информацию в бюро кредитных историй. Банки видят обращения в МФО и часто делают вывод: «Клиенту отказали банки, поэтому он пошёл в МФО». Это не повышает, а снижает шансы на одобрение в крупных банках.

Скрывать факт банкротства при заполнении анкеты на кредит

Почти во всех кредитных анкетах есть вопрос: «Признавались ли вы когда-либо банкротом?». Если вы ответите «нет», а банк это проверит (а он проверит обязательно), вы получите отказ и попадёте в чёрный список за предоставление недостоверных сведений.

Закрывать все старые кредитные счета, даже те, по которым нет задолженности

Длительная кредитная история (даже с негативными событиями в прошлом) оценивается скорингом выше, чем короткая история без негатива, но и без позитива. Не закрывайте срочно все старые счета — пусть они «висят» в истории как погашенные.